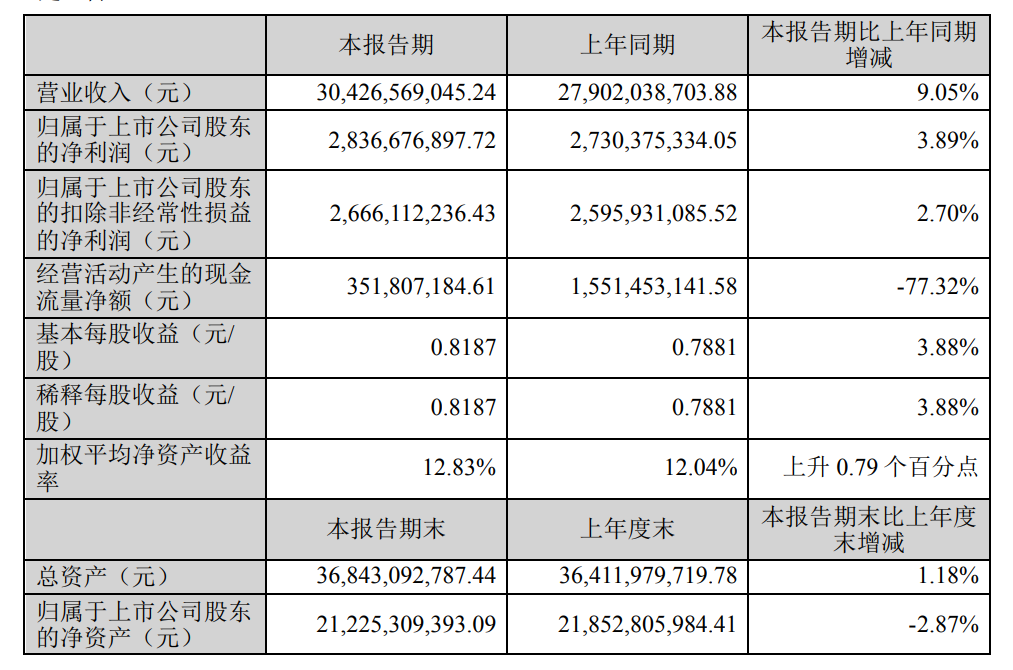

8月15日,双汇发展发布2023年半年度报告,该公司报告期内营业收入304.27亿元,同比增长9.05%;归属于上市公司股东的净利润28.37亿元,同比增长3.89%。

具体来看,2023一季度实现营业收入305.22亿元,同比增长9.15%,归母净利润28.37亿元,同比增长3.89%。二季度营业收入148.13亿元,同比增长4.53%,归母净利润13.49亿元,同比增长6.19%。

同时,公司拟每10股派息7.5元(含税),共分配25.98亿元,占可分配利润80.13%,对应半年度股息率为3.06%。

分析盈利原因,公司方面认为2023 年上半年,随着生猪屠宰规模上升以及禽业新建项目的逐步投产,公司肉类产品总外销量164万吨,同比上升7.2%。受销量上升影响,再加上猪价同比增长5.1%,本期实现营业总收入305亿元,同比上升9.2%。

此外,公司积极调整产品结构,化解成本上涨压力,本期实现归属于上市公司股东的净利润28.4亿元,同比上升3.9%。

资料显示,河南双汇投资发展股份有限公司是万洲国际旗下的一家猪肉食品企业,拥有包括生猪养殖、生鲜猪肉、猪肉制品、分销与销售等猪肉产业链。

半年报资料显示,公司在营销模式和品牌传播方面进行不断地拓展。双汇发展已经构建了覆盖线上、线下的全渠道销售模式,其中线上销售以电商平台开设品牌旗舰店进行“双汇”、“Smithfield”等系列产品的销售,线下以经销商代理为主进行销售。

公司生鲜产品主要通过特约店、商超、酒店餐饮、加工厂和农贸批发等渠道销售,包装肉制品主要通过AB商超、CD终端、农贸批发、餐饮等渠道销售。

截至2023年6月末,公司共有经销商21,155家,对比年初净增加1,217家,增幅6.10%,其中长江以南6,503家、对比年初增幅0.63%,长江以北14,652家,对比年初增幅8.73%。

营销方面,双汇发展开展明星代言营销、KOL口碑营销以及游戏营销等贴近消费者的方式助力业绩攀升,促进品牌年轻化。

华创证券分析认为,双汇发展优化动作持续落地,未来经营有望更趋稳健。首先,公司改革动作持续推进,落实网点倍增计划的同时,加强高端商超、CVS、零食系统等新渠道开发,同时smith、辣么辣等高端新品销售表现亮眼。第二,二季度中国与欧美猪价差收窄,冻品进口相应减少,经营更显理性规范。第三,禽类养殖业务二季度扭亏为盈,全产业链布局经营步入正轨,平滑周期能力有望进一步提升。

评论