记者|赵阳戈

新三板公司和创科技欲登陆北交所,亏损状态上会并获得上市委审核通过,但注册环节却选择了撤回,鉴于和创科技的特殊性,其公开发行的终止,引发市场关注和反思。

数据“变脸”不再满足上市标准

和创科技成立于2009年1月9日。2015年11月13日,和创科技挂牌新三板,主办券商中信建投证券,2020年5月调至创新层。2022年6月28日,北交所受理了其首发申请,2022年7月20日进入问询环节,2022年12月7日上会并成功获得通过,2022年12月15日公司提交了注册。

一切都按部就班,成功就在眼前时,2023年6月1日披露和创科技中止注册,2023年8月9日披露,和创科技的注册程序终止,终止则是由于公司和保荐方都提交了撤回。

其终止的原因或许从中止公告中有端倪,因为当时和创科技是因为财务报告超过有效期而申请的中止。

资料显示,和创科技是一家具备自主研发PaaS能力的SaaS云服务提供商,致力于为建筑工程、装备制造、泛快消等行业的企业级客户提供数字化解决方案。公司控股股东、实际控制人为刘学臣,直接持股16.7715%,通过图搜众成、图搜众智、图搜成城间接控制公司14.1449%的股份,合计30.9164%。

SaaS(Software as a Service,软件即服务)是指SaaS产品提供商直接将软件以云服务的模式交付给客户。客户根据实际需求向服务商订购所需的产品及服务,按其所订购的产品服务类别和使用期限向服务商支付费用,从而大大减少了客户使用软件的前期一次性投入成本。

PaaS(Platform as a Service,平台即服务)是用来快速构建SaaS应用的底层技术基础,为SaaS的开发提供了基础的开发环境以及标准化模块组件,云服务提供商可以据此高效便捷地搭建SaaS产品,快速响应客户需求。

根据披露,和创科技2020年至2022年的营业收入分别为1.08亿元、1.45亿元、1.7亿元,净利润分别为-847.27万元、-1914.5万元、-4844.89万元,资产负债率分别为66.78%、75.91%、63.84%,经营活动产生的现金流量净额分别为1590.2万元、3187万元、286.49万元,研发投入占营业收入比例分别为25.72%、22.62%、29.56%。

原本,和创科技“市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正”,作为上市标准。公司过会时间是2022年12月,但更新2022年数据就会发现,2022年较2021年营业收入增幅只有约17%,达不到30%。

或许是因为这个原因,2023年5月26日,和创科技召开第二届董事会第二十八次会议,对发行上市标准进行了变更,变更为“市值不低于15亿元,最近两年研发投入合计不低于5000万元。”2021年及2022年研发投入分别为3272.76万元、5035.08万元,合计为8307.84万元,这样一来,就满足了标准,但如此做法,是否也令和创科技受到影响,就不得而知了。

3个发行底价

调整的并不仅仅是上市标准。

据披露,和创科技2022年6月28日发布过申报稿,2022年11月30日发布过上会稿,2022年12月15日和2023年6月1日发布过注册稿。

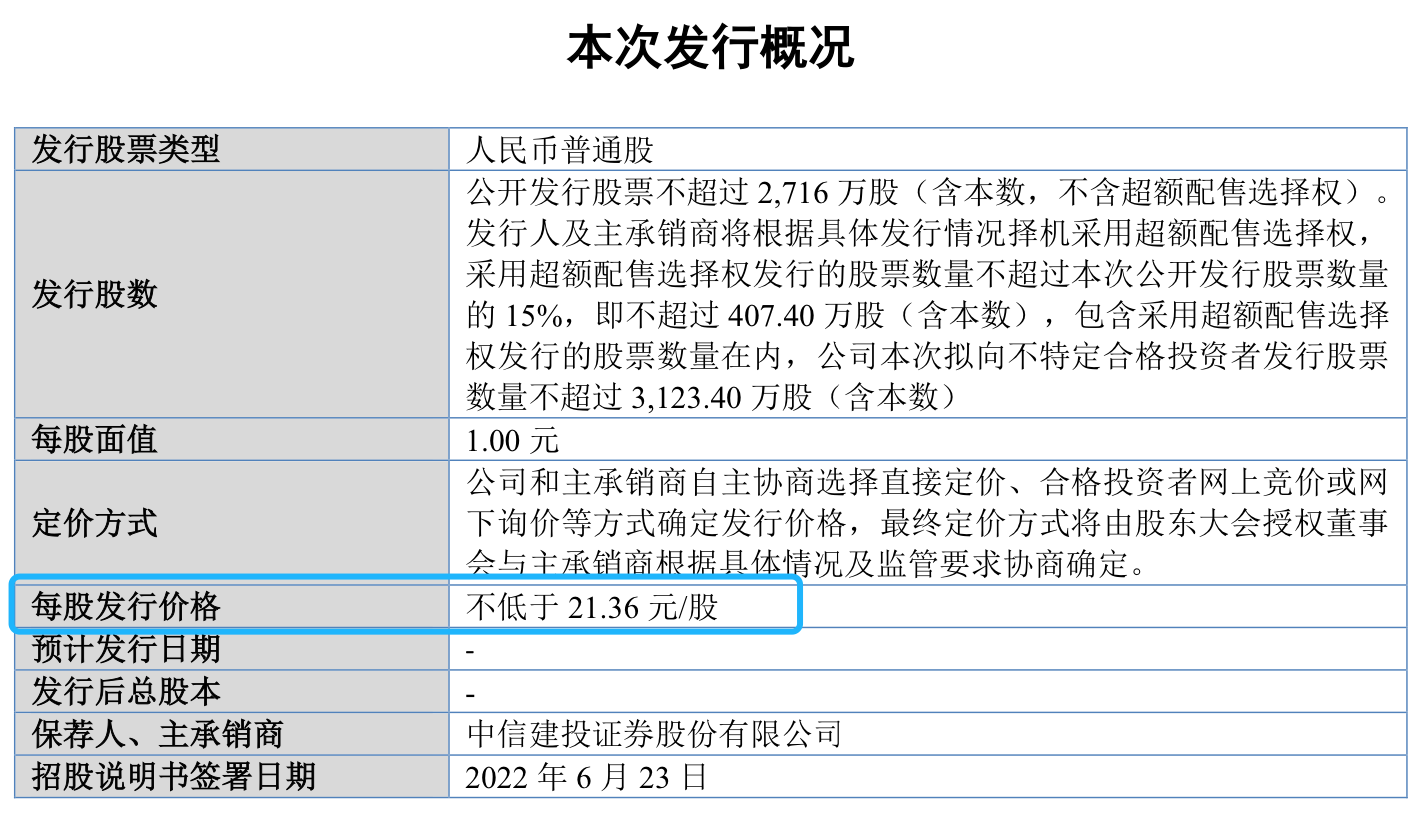

申报稿中,和创科技打算公开发行股票不超过2716万股(含本数,不含超额配售选择权)。发行人及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不超过本次公开发行股票数量的15%,即不超过407.40万股(含本数),包含采用超额配售选择权发行的股票数量在内,公司拟向不特定合格投资者发行股票数量不超过3123.40万股(含本数)。当时的发行价格拟定为不低于21.36元/股。定价方式为公司和主承销商自主协商选择直接定价、合格投资者网上竞价或网下询价等方式确定发行价格,最终定价方式将由股东大会授权董事会与主承销商根据具体情况及监管要求协商确定。

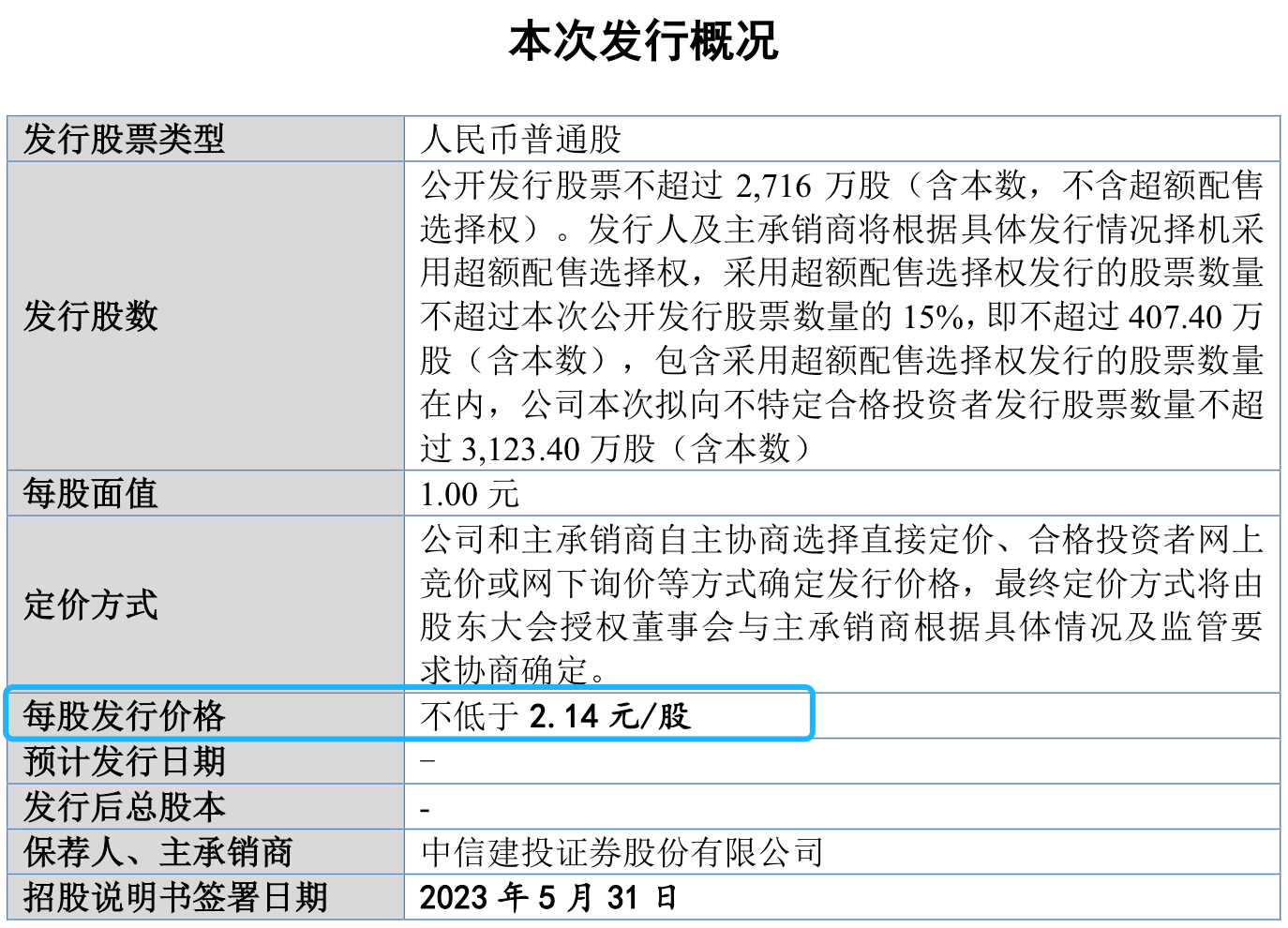

然在第一份注册稿里显示,和创科技将发行价格调整为不低于16元/股;在第二份注册稿里,又调整成了不低于2.14元/股。这个价格相当于最初的1折。落差之大,令人咋舌。而前后公开发行股票的计划数,却并没有变化。

从另一个角度讲,2.14元/股的底价对于3123.4万股的最大额度,是否也能撑得起调整后上市标准中“市值不低于15亿”的标准?

要知道和创科技在2022年6月停牌前夕的价格还在16元一线,那么,为何在发行底价上一改再改?具体理由不明。不过根据当时独立董事发表的独立意见认为,上市方案的调整有利于本次发行股票的顺利实施,符合有关法律法规和规范性文件的规定,符合公司及全体股东的利益,不存在损害公司及其全体股东,特别是中小股东利益的行为。

而从盘面来看,在终止计划后,2023年8月11日恢复交易的和创科技接近腰斩,截至8月18日收盘,其价格为7.2元,早已不是去年停牌前的样子。

亏损

还有一个问题是,和创科技常年亏损。

2020年度、2021年度和2022年度,和创科技归属于母公司普通股股东的净利润分别为-847.27万元、-1914.50万元和-4844.89万元,扣除非经常性损益后归属于母公司普通股股东的净利润分别为-1305.35万元、-2046.76万元和-5625.68万元;截至2022年12月31日,公司累计未弥补亏损为49048.25万元。和创科技称,公司报告期内持续亏损且亏损持续增加,并于期末形成累计未弥补亏损,进而存在短期内无法实现现金分红的风险。

同时,和创科技也表示,虽然现阶段公司营运资金充裕,报告期内持续亏损未对公司资金状况、业务拓展、人才引进、团队稳定、研发投入等方面形成重大不利影响,但若未来无法实现收入的可持续增长,或出现其他经营状况恶化的情形,且融资渠道不通畅的情况下,可能会对公司的现金流造成不利影响,进而可能会对公司日常经营造成负面影响。如前述2022年的经营活动产生的现金流量净额只有286.49万元,较2021年出现大幅下降。目前和创科技取得了招商银行股份有限公司北京分行、北京银行股份有限公司中关村分行给予的合计1.1亿元银行授信额度。

收入结构方面,根据说明书,和创科技SaaS产品收入占到公司收入的97%左右。不过其中的客户关系管理SaaS产品业务收入呈现持续下滑状态,报告期内的收入数据分别为5623.39万元、3730.30万元和2744.78万元,占各期SaaS产品收入的比例分别为53.78%、26.98%和16.48%。

根据和创科技的描述,公司逐渐降低了对客户关系管理SaaS产品客户开拓、产品研发、实施运营的力度,客户关系管理SaaS产品收入、付费客户数等整体呈现下降趋势,存在一定的市场份额被取代的风险。

目前,和创科技逐渐聚焦于工程项目管理领域,将客户开拓、产品研发、实施运营的重心逐步聚焦于工程项目管理SaaS领域。

工程项目管理SaaS行业集合了权限体系、流程自动化引擎、数据分析等多项核心技术,技术密集度高,需要SaaS服务商统筹技术创新、产品研发、市场拓展、下游行业变化等多方面的资源,紧跟市场需求进行技术创新,行业的技术、场景化服务和业务经验、资金、人才等资源准入门槛较高。

和创科技称,目前工程项目管理SaaS领域尚处于快速发展期,暂无厂商具备全面统领该领域市场的地位与能力。同时,目前建筑行业的数字化渗透率极低,工程项目管理SaaS领域的市场空间巨大,行业门槛较高,因此预计在较长的一段时期内,市场领先的参与者的拓客仍以开发空白市场为主导,公司在该领域的市场份额被取代的风险较低。

评论