文|子弹财经 左星月

编辑|胡芳洁

美编 | 邱添

审核 | 颂文

8月8日,主营定制门窗的广东皇派定制家居集团股份有限公司(以下简称“皇派家居”)更新了招股说明书,申报在深交所主板上市,保荐机构为中泰证券。

皇派家居此次IPO拟发行2604.50万股,占发行后总股本的25%,拟募集资金8.03亿元,主要用于铝合金窗智能化生产线扩建项目、品牌推广及营销服务升级项目、补充流动资金等。

皇派家居是一家族企业,所生产的产品主要定位在中、高端市场。然而,此前公司宣布将推进全国门窗安装最高标准——“皇派门窗德系安装标准”,恐怕涉及虚假宣传。

此外,皇派家居不仅重销售、轻研发,且公司的研发总监学历为本科在读,公司能否落实研发创新,并且成功迈入A股大门,还需时间观察。

1、家族式企业勇闯A股

皇派家居成立于2014年,是一家专注于研发、设计、生产和销售定制化系统门窗的企业。目前,皇派家居已推出平开窗、推拉窗、平开门、推拉门、阳光房等多种产品,产品主要应用于个人家装的零售类消费市场。

皇派家居采用“皇派”和“欧哲”双品牌的经营策略。其中,“皇派”品牌创立于2007年,自创立之初就定位于中高端消费市场;2013年,皇派家居推出“欧哲”品牌,主要定位于高端消费市场。

(图 / 皇派家居招股书)

经中国建筑金属结构协会铝门窗幕墙分会认定,2019-2021年,皇派家居在铝合金门窗生产规模、市场销售量上,连续三年在国内同类铝合金门窗零售企业中排名第一。

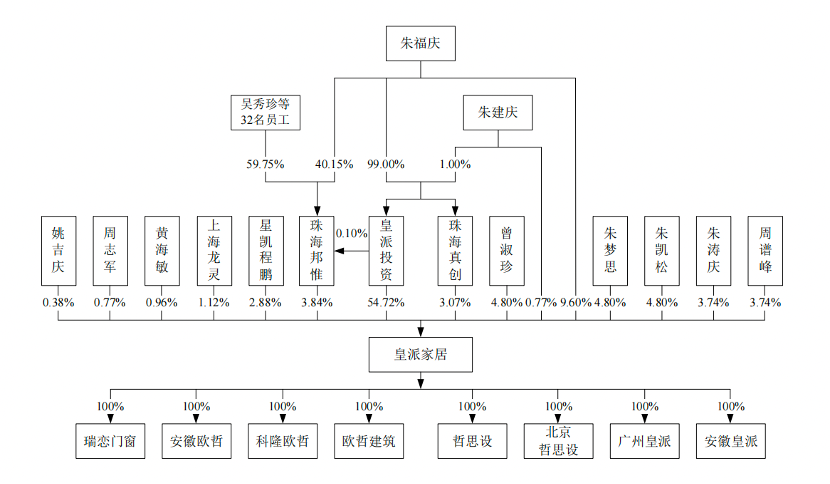

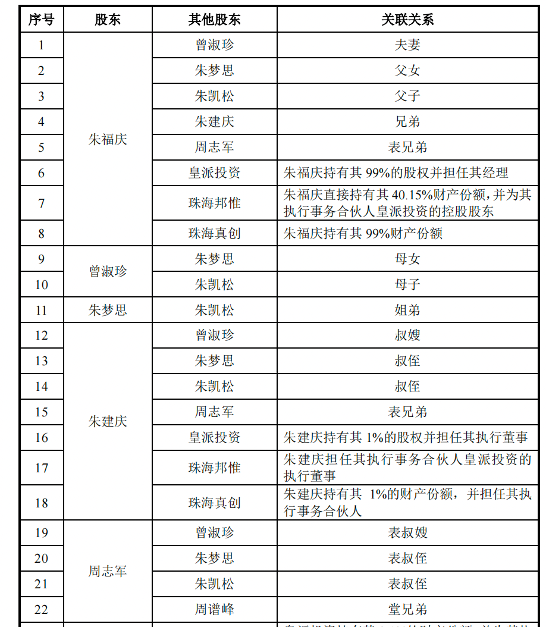

「子弹财经」注意到,皇派家居“家族式企业”意味浓厚。

招股书显示,皇派家居的实际控制人为朱福庆和朱梦思,二人为父女关系。

其中,朱福庆直接和间接控制皇派家居71.23%的股份表决权,而朱梦思则直接持有皇派家居4.8%的股份。朱福庆和朱梦思合计控制皇派家居76.03%的股份表决权,二者为皇派家居共同实际控制人。

(图 / 皇派家居招股书)

但朱氏家族对于皇派家居的控制远不止于此。

皇派投资是皇派家居的控股股东,占皇派家居股本总额的54.72%,其中,朱福庆持股99%,其弟朱建庆持股1%。与此同时,朱建庆直接及间接合计持有皇派家居1.35%的股份,并担任皇派家居董事、总经理。

值得一提的是,朱建庆虽然是朱福庆的法定一致行动人,却不是皇派家居的共同实际控制人。

对此,皇派家居在招股书中表示,朱福庆、朱梦思与朱建庆不存在一致行动安排,双方独立行使股东权利;此外,朱建庆不是朱福庆、朱梦思的直系亲属,朱建庆无法影响皇派家居股东大会决议、董事会决议的通过。

不仅如此,实际控制人朱福庆的直系亲属曾淑珍、朱凯松各持有皇派家居4.80%的股份,朱福庆与曾淑珍为夫妻关系,与朱凯松为父子关系。然而,皇派家居并未将曾淑珍、朱凯松列为共同实际控制人。

此外,朱福庆的表兄弟周志军直接持有皇派家居0.77%的股份,并在皇派家居担任董事、副总经理。

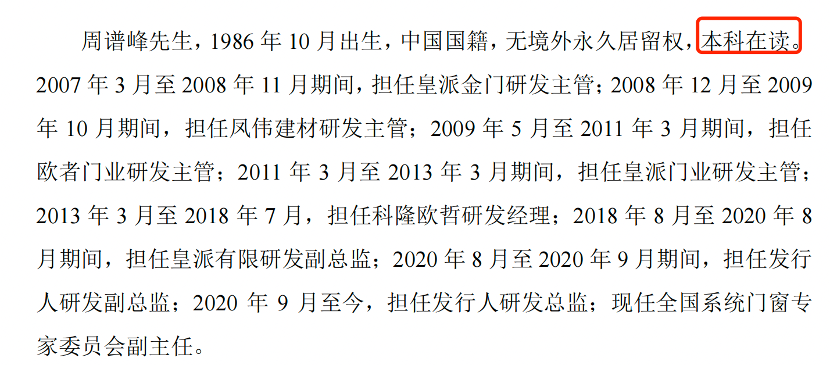

周志军的表兄弟周谱峰持有皇派家居3.74%的股份,并担任皇派家居的研发中心总监。

(图 / 皇派家居招股书)

总体而言,朱福庆的诸多亲属都在皇派家居持有股份,并且朱梦思、周志军、周谱峰均在公司担任要职。可见皇派家居是一个典型的“家族式企业”。

事实上,“家族式企业”有利有弊。优点是企业的人权和财权一般都牢牢地掌握在公司一个或少数几个人手中,便于管理者控制企业,调整策略。

弊端就在于家族企业产权结构过于集中,除实控人主导经营、发号施令外,家族成员往往会把产权关系与血缘关系联系起来,对企业经营造成干预。

公司内部控制制度是否健全、有效,实际控制人亲属在公司任职是否影响公司治理的有效性,是否存在有效措施保证公司的规范运作、防范实际控制人及相关亲属凌驾于内控制度之上,这些都是证监会在IPO审查中关注的重点。

因此,皇派家居能否在日常生产经营中规避这些风险,还需时间的考验。

2、重销售、轻研发,研发总监本科在读

皇派家居及其子公司科隆欧哲于2018年11月28日通过高新技术企业认定,并取得高新技术企业证书。目前公司最新的高新技术企业资格,有效期为2021年1月1日至2023年12月31日。

虽然已经获得高新技术企业认定,但「子弹财经」注意到,皇派家居在研发投入方面与同行公司存在差距。

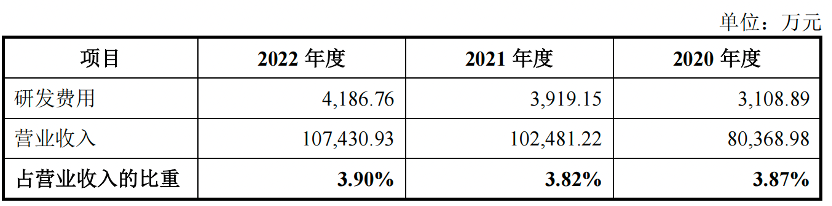

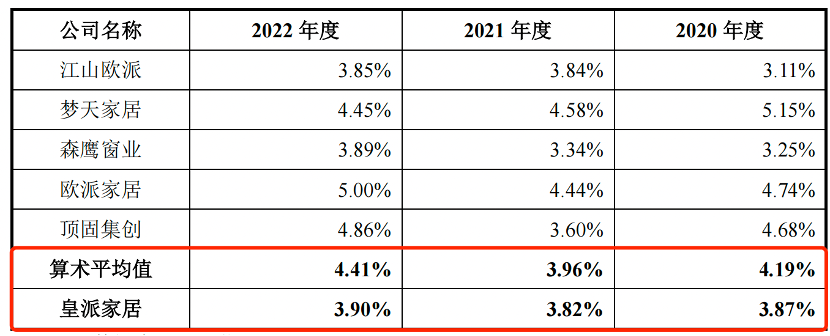

招股书显示,2020年-2022年(以下简称“报告期”),皇派家居的研发费用分别为3108.89万元、3919.15万元、4186.76万元,占当期营业收入的比例分别为3.87%、3.82%、3.90%。

(图 / 皇派家居招股书)

而皇派家居的同行可比上市公司的研发费用率的算数平均值分别为4.19%、3.96%、4.41%,皇派家居的研发费用率一直低于同行公司。

(图 / 皇派家居招股书)

皇派家居的研发成果如何?招股书显示,截至2022年末,皇派家居及其子公司拥有有效授权专利252项,其中发明专利10项,实用新型专利171项,外观设计专利71项。

值得一提的是,更具含金量的发明专利共10项,仅有1项是原始取得,其余9项发明专利均是受让取得。皇派家居的自身研发实力薄弱,可见一斑。

(图 / 皇派家居招股书)

此外,上文提到的周谱峰是皇派家居的研发中心总监,学历为本科在读。

(图 / 皇派家居招股书)

本科在读学历的研发总监,能否带领皇派家居提高研发创新实力,还需要皇派家居的进一步解释。

值得一提的是,在研发投入上“扣扣搜搜”的皇派家居,在销售推广方面却毫不手软。

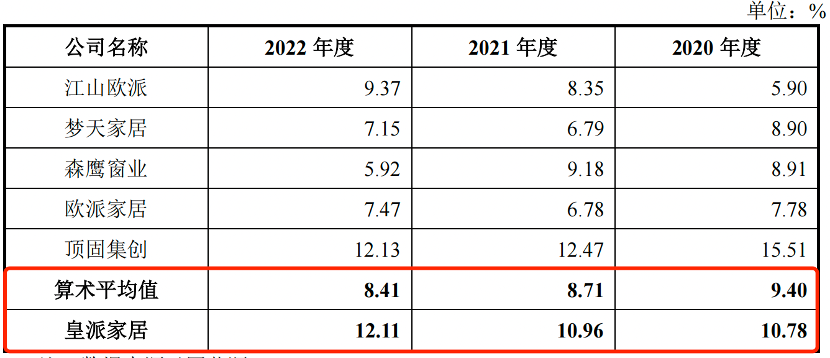

招股书显示,报告期内,皇派家居的销售费用分别为8664.77万元、1.12亿元、1.30亿元,占当期营业收入的比例分别为10.78%、10.96%、12.11%。而同期,同行业可比上市公司的销售费用率均值分别为9.40%、8.71%、8.41%,皇派家居的销售费用率远高于同行公司。

(图 / 皇派家居招股书)

可以看到,皇派家居销售费用率远高于同行公司,研发费用率又明显低于同行公司,鲜明对比下,皇派家居不免有“重销售、轻研发”的嫌疑。

此外,皇派家居此次IPO拟投入募集资金2.93亿元,用于品牌推广及营销服务升级项目,仅计划投入7068.60万元用于研发中心及信息化建设项目,皇派家居重视营销的想法也是昭然若揭。

因此,皇派家居今后还需增加研发投入,以增强自身的研发实力,仅重视营销很难会走得长远。

3、德系标准恐涉及虚假宣传

皇派家居的定制门窗主要走中高端路线。报告期内,公司中、高端产品(窗、门、阳光房)合计收入占主营业务收入的比例分别为83.54%、87.59%和93.38%,占比逐渐上升。

证监会发布的《首次公开发行股票申请文件反馈意见》显示,2021年7月,皇派门窗宣布将推进全国门窗安装最高标准——“皇派门窗德系安装标准”。

证监会就此针对“皇派门窗德系安装标准”的相关问题进行了问询,包括皇派家居安装标准为“德系”的依据,是否涉及虚假宣传,公司主要采用经销方式,产品的安装服务如何提供,公司募投项目亦未涉及售后服务,相关标准如何实现等。

目前,皇派家居所谓的“德系安装标准”宣传也消失不见,公司是否真的存在虚假宣传,还需公司的进一步解释。

事实上,就系统门窗行业而言,高中低端市场并没有统一的划分标准,更多的是行业交流时习惯性的划分。这种分类一般是基于产品设计的创新、材质的选择、生产的难易、质量的稳定、性能的优异、功能的丰富、品牌的定位等因素。

在行业标准不明确的情况下,皇派家居自诩门窗安装最高标准是否合理,还是一个未知数。

此外,反馈意见中显示,皇派家居产品存在一定数量的消费者投诉,投诉理由包括尺寸错误、不予退款及装修补贴、服务不到位、严重漏雨、降噪效果与宣传不符等,投诉对象包括皇派家居及旗下经销商等。

不仅如此,有消费者投诉自己在经销商处付了定金后,皇派家居却以经销商对工厂欠款较多、未收到该笔定金为由不予发货。

对此,证监会要求皇派家居就产品质量是否与宣传相符、拒不发货是否违反合同义务、经销商损害消费者利益的行为发行人是否知晓等系列问题进行说明。

「子弹财经」注意到,黑猫投诉中,共有67条投诉涉及“皇派门窗”,包括质量问题、售后问题、违约等。

(图 / 黑猫投诉)

因此,皇派家居在建设高端路线的同时,也要严把质量关,不仅要有“高端”的定位,更应该有“高端”的产品质量和售后服务。层出不穷的投诉以及质量问题很有可能成为公司IPO路上的障碍。

评论