文|氨基观察

医美市场,合规产品与水货的斗争,从未停止。爆火的司美格鲁肽更是不例外。

8月10日,诺和诺德发布的上半年财报,让我们见识到大象起舞的同时,也窥探到了国内GLP-1药物的极大需求。

今年上半年,诺和诺德GLP-1药物,在国内销售额约33亿元,同比增长接近1倍。根据公司财报,其市占率约为71%。这意味着,上半年国内GLP-1药物市场规模已经逼近50亿元,全年或超过100亿元。

虽然诺和诺德的GLP-1并未在国内上市减肥适应症,但从小红书等社区平台来看,GLP-1在国内超适应症销售并不少见。

这也从另一个角度凸显了减肥市场的巨大潜力。也正因此,国内药企包括信达生物、华东医药、恒瑞医药等纷纷入局。

参与减肥药市场竞争的,不只有正规军,还有隐匿的造假势力。

今年上半年,绍兴诸暨市市场监管局联合市公安局破获全国首例特大生产销售司美格鲁肽假药案,涉案金额超亿元。截至查获时,涉案假药产品已通过各级代理流入20余个省份。

由此,一个产销已成完美闭环的GLP-1假货江湖,浮出水面。

/ 01 / 远未满足的需求

GLP-1造假江湖的存在,一方面是因为巨大的蛋糕诱惑,另一方面则是合规企业的缺失。

即便是目前,诺和诺德的GLP-1产品并未在国内上市减肥适应症,只是作为降糖使用。日前,华东医药、仁会生物相关GLP-1药物减肥适应症的上市,才宣告了国内减肥市场合规军开始登场。

除了合规企业的缺失,还有一个很重要的原因是诺和诺德GLP-1的供应不足。正如上文所说,消费者需求催生的“超适应症”使用并不罕见。

这也让司美格鲁肽出现了缺货的现象。2022年7月,诺和诺德就在一份声明中称司美格鲁肽需求超过预估,为全面恢复供应,停止院外市场供应。

这并不奇怪。仅从工艺来看,多肽药物的生产虽复杂,但扩产难度并不算大。只是,此前囿于多肽药物通常较高的活性和较小的需求量,大多数CDMO的固相多肽合成釜提交都比较小,通常在1000升以下。因此,在需求突然出现爆炸式增长的当下,产能成了最大的桎梏。

这也是诺和诺德、礼来等药企在海外遭遇的产能困境。诺和诺德的司美格鲁肽因为供给严重不足,导致市场把需求转移到其日注射的利拉鲁肽身上。这种情况下,诺和诺德的司美格鲁肽在国内供给跟不上节奏,更在情理之中。

GLP-1的产能问题并非难以解决。目前,诺和诺德就在通过在不同地点扩建厂房的方式,来解决司美格鲁肽的产能问题。

只是,这有点费钱:为此,诺和诺德已拨出数十亿美元用于扩大产能;同时,这也需要耗费时间。医药产业化基地投入使用,不仅需要建造周期,更需要通过监管的验证。

因此,即便是氪金选手,产能的释放也需要循序渐进。这也留给地下江湖发挥的空间。

/ 02 / 假货江湖的产销闭环

那么,司美格鲁肽假货市场又是如何存在的呢?核心原因在于,原料药的获取并不难。

正常情况下,只有与制剂共同审评审批的原料药,才能供相应关联审评药品上市时使用。

目前,国内虽不存在经正式注册备案的司美格鲁肽原料药,无法销售给下游企业做制剂生产用,但可以用做科研或出口。

这也就有了操作空间。毕竟,企业只管销售,只要购买方有资质,就能完成司美格鲁肽原料药的购置。这一点,在媒体对相关产业链的采访调查中得到了证实。

根据《每日经济新闻》报道,当记者提出以制剂使用收购原料药时,供应商并未拒绝,甚至供应商还提出,可以通过“贸易公司签订合同的方式”,出口转内销。

供应没有问题,销售更不是障碍。一方面,这些假货可以以化妆品的名义,卖给美容院和代理商;另一方面,互联网时代,不管是电商平台还是朋友圈,都可以成为销售的核心渠道。

由此,一条完整的“产、销”链条达到了闭环。而之所以有人愿意铤而走险,自然是利润空间实在太大。

2021年进入医保时,司美格鲁肽的价格是小笔1.5ml/支479元,大笔3.0ml/支814元。以最低剂量计算,月开销也不低。实际上,在供不应求的情况下,院外渠道不同剂型价格大幅上涨。

而根据《每日经济新闻》报道,司美格鲁肽原料药1克价格,在3000元-5000元左右。要知道,1.5ml/支的司美格鲁肽注射液中,含量约为2毫克。也就是说,足量使用的情况下,1克原料药大概能兑成500支成品注射液。

以医保价格计算,1克原料药的“价值”至少超过20万元,其中的利润空间可想而知。也难怪,造假势力会如此盛行。

/ 03 / 合规趋势下的挑战

医美行业的特殊性,决定了合规产品与“水货”和假货斗争从未停止。这一点,在肉毒素市场得到了很好的体现。

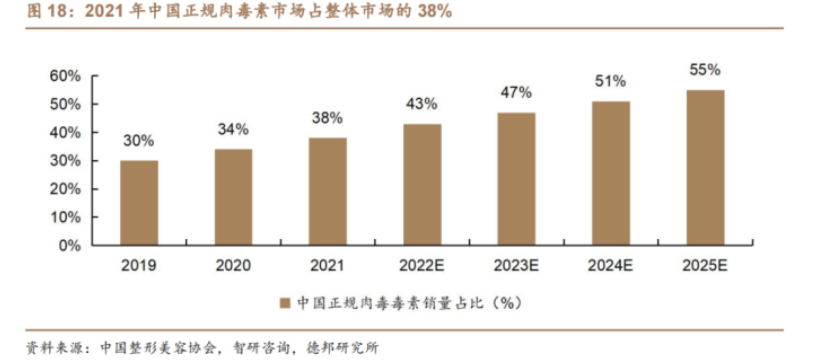

虽然国内已有多款肉毒素上市,但非正规的“水货”一直占据主要市场份额。如下图所示,2019年正规肉毒素市场规模占比仅有30%。

当然,经过近几年监管层面大力的打击,正规肉毒素市场占有率逐年增长。2021年,已经增加至38%。

某种程度上来说,减肥药市场也会复制这一轨迹。虽然假货市场难以避免,但是在监管的大力打击下,正规药物的占比会越来越高。从这个角度来说,合规药企在这一过程中,将会显著受益。

当然,这并不意味着,任何一家参与其中的合规药企,都能有所收获。减肥药市场需求旺盛是事实,合规也是大势所趋,但内卷同样是一个不容忽视的事实。

目前,入局GLP-1市场的药企,超过20家。从布局的方向来看,类似药、多靶点的创新药将会进行极为激烈的战斗。

在内卷的市场,谁都无法预料最终的走势。就像PD-1市场那样,短短几年时间,千亿市场便在各方内卷之下极速缩水。

那么,在合规趋势下,GLP-1减肥市场又会走向何方呢?

评论