一转眼,A股已经进入12月的收官战了。

按照中泰证券策略分析师罗文波的总结,12月有可能影响市场走势的几个重要因素如下:

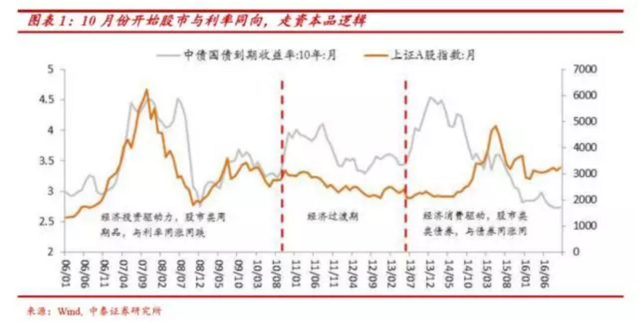

流动性收紧,股票开始走资本品逻辑,持续性需要企业强盈利验证。过去从2013年至今,股票走势类债券的逻辑已经破坏掉。从10月份以来,市场利率逐步攀升,资本市场却屡创年内新高,股票市场开始走类资本品逻辑,这背后有个极强的假设,即企业的盈利的增速对股票定价的正面影响,显著大于利率上升对股票定价的反面影响。企业盈利的强度与可持续性成为关键变量,上证指数与国债的剪刀差在12月份可能面临修正。

部分涨价行业开始出现局部重建库存迹象,商品市场带动资本市场的联动可能会出现弱化。8月份,央行开始收紧流动性,10月份债券市场开始回调,债券与商品同涨的过程宣告结束。10月份库存数据来看,部分上游涨价行业的库存开始回补。本轮商品价格大幅上涨的因素除了需求回升外,低库存与流动性宽裕也是重要的影响因素。10月份部分行业的库存回补,意味着行业供求关系开始改善,后续若无需求的持续性,那么商品价格环比继续大幅上行的概率降低,商品市场带动资本市场的联动可能会出现弱化。10月份库存数据显示,工业企业库存同比已经从6月份的-1.9%回升到-0.3%;其中,煤炭、造纸、化学原料、化学纤维、橡胶等几个行业依旧处在去库存的过程中,而黑色与有色的原材与中游冶炼加工行业的已经开始补库存,但黑色产业链与有色产业链的库存水平依旧处在较低的位置。

保险公司资产配置动力或告一段落。10月、11月以来市场行情的主线是保险公司举牌与资产配置压力下的蓝筹行情。体现在指数上涨是部分低估值蓝筹诸如万科、中国建筑以及格力电器等绩优白马股行情。12月面临保险公司年度配置周期时间结节点,过去两个月举牌带动蓝筹带动指数的行情可面临变数。刘士余周末在基金公司上的讲话提示了保险公司举牌力度与行为可能会受到监管。

当前行情能否持续 业内意见不一

四季度以来蓝筹股集体暴动,11月以来沪指放量突破并一举突破大半年的箱体震荡格局,对于这种行情是否能在12月持续,业内人士的观点并不统一。

罗文波认为,从短期来看,驱动市场上行动能转弱,市场面临回调风险:

尽管指数一直在创新高,但创新高的个股越来越少,指数上行主要受到被举牌的低估值大蓝筹所驱动。受12月联储加息预期升温、深港通临近等因素影响,场外资金转向观望,市场信心不足,市场热点轮换较快,前期的强势股回落,资金挖掘补涨股交易性机会,但持续性不强。市场的强势主要原因是险资举牌蓝筹稳定指数,特朗普财政加码、BDI指数回升与大宗商品价格加上年底基金冲刺排名的背景下,呈现强者恒强的局面。中字头、“一带一路”、券商、地产等近期表现较好。但是随着商品供需情况的逐渐改善以及监管层对投机情绪的不断抑制,期货市场的调整或将对大宗商品类股票形成冲击。证监会刘主席周六讲话对保险举牌的评论,显示保险举牌被限制将箭在弦上,同时,保险市场资产配置驱动的举牌动作面临周期尾声,市场上行动力不足,短期面临调整压力。行业配置:转向受益季节性与政策的农业、周期轮动中后期的非银以及银行,后期的消费与医药,供求关系好转的造纸,主题关注:次新股、高送转填权炒作。

申万宏源分析师姚立琦认为,12月的核心交易特征仍是震荡整固。因宏观面仍面临较多不确定性,中小板和创业本基本仍在9月底的位置附近,并且呈现横盘等待的状况。沪指突破更多缘于中小险资的举牌行为所带动的结构性行情,能否持续推动市场反弹仍存较大不确定性。加上沪指已经过两个月的上行,积累了一定的获利盘,预计市场将进入短期震荡休整。

而东吴证券分析师丁文韬、陈显帆等认为,市场会维持趋势性慢牛行情。近期市场逐步回暖,蓝筹股有望维持强势。操作策略上可逐渐由短期投资向中长期持有过度。行业配置上注意安全边际,选择盈利能力确定性高、估值合理的行业。目前,市场风格依然偏蓝筹股,行情或由周期品转向盈利能力较强、估值合理的大金融、大消费板块。

民生证券分析师李少君认为,短期内市场会延续上行过程,但期间可能出现边际转换。因系统性风险相对有限,地产调控对投资的影响预计明年一季度之后才会显现,周期品价格将维持高位震荡。央行致力于平衡去杠杆与防风险,货币稳健基调下策略更加灵活,流动性危机可控。而大盘蓝筹不断创出新高的过程中,成长板块实际上处于滞涨甚至回调状态,其收益风险比不断上升。

经济观察报援引基金经理们的观点称,他们普遍乐观认为行情将持续到年底。位基金公司投资总监认为,“中字头”大盘股行情或将在最后一个月中继续领涨市场。上涨的逻辑之一是补库存周期带动工业产品产业链的边际改善,从历史上来看,补库存周期一旦启动,就会持续半年时间,所以补库存周期对于明年上半年的经济还将有所支撑。另一个逻辑是险资举牌带动资金风险偏好上升,保险举牌是保费持续上涨的情况下,寻找优质资产的行为,实质上反映的是A股市场优秀上市公司对于充裕的社会资金的吸引力。

华夏基金的一位基金经理表示,存量资金在市场博弈之下一定会向优质的白马成长股集中,这些个股往往会走出独立行情,所以今年市场最优的策略仍然是找寻这些优质的成长股,进行长期持有。如何挑选这类股票?第一,要选择成长性行业的龙头公司,尤其是小市值大行业的公司,成长空间比较大;第二,估值要合理,公司估值和成长性有较好的匹配度;第三,市值不能太大,最好是一两百亿元的小型公司。

来源:华尔街见闻

评论