停牌半年的北京君正(300223.SZ)终于揭开了资产重组预案的面纱。

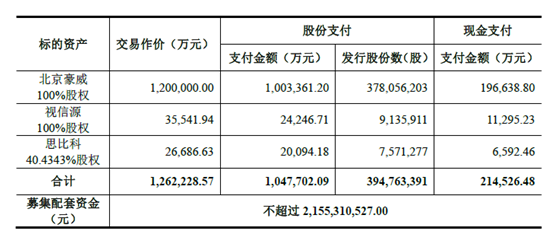

早在7月28日,北京君正就抛出了一份重大资产重组预案,拟收购北京豪威以及一家新三板公司,彼时并未公布预案细节。12月1日晚,北京君正公告称,公司拟发行股份及支付现金购买北京豪威100%股权、视信源100%股权以及思比科40.43%股权,股份支付总价高达104.77亿,此次交易完成后,公司将持有思比科94.29%股份;进行定向增发的同时,公司还计划向实际控制人刘强以及员工持股计划等5名对象募集配套资金不超过21.45亿元。

逾126亿元的总价即使放到主板上市公司也是一个惊人的数字,而且以北京君正停牌前的总市值进行计算,此次交易总价为其市值的172.38%。此次总价如此之高,完全是因为收购资产中包括了北京豪威这家公司,此次交易作价120亿元,占到交易总价的95%。

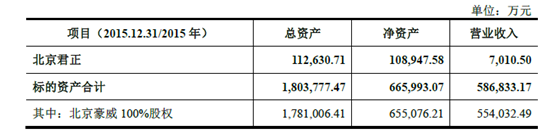

从重组预案中披露的北京豪威的资产情况可以看出,该公司无论在总资产、净资产还是营业收入方面,均是北京君正的数倍。

北京豪威是一家什么样的公司?

北京豪威的主要经营实体为之前在美国纳斯达克上市的豪威科技,该公司成立于1995年,是一家数字图像处理方案提供商,其Camera Chip和amera Cube Chip系列CMOS图像传感芯片应用于消费级和工业级应用,包括智能手机、平板电脑、笔记本、摄像头、娱乐设备、安防系统、自动化和医疗系统等。

截至2015年末,豪威科技在全球图像传感器市场占有率为16%,排名第二位,第一位和第三位分别为索尼以及三星,市场占有率分别为40%和15%。值得一提的是,由于需要巨大资本支出以及技术壁垒较高等因素,国内厂商多以中低端产品参与全球图像传感器的市场竞争,追赶海外巨头在目前看来仍是遥遥无期。通过此次收购,北京君正有望借助豪威科技图像传感器领域领先的技术优势以及顶尖的研发设计能力,跻身全球图像传感器市场前三甲。

除了拿下豪威科技之外,北京君正此次还收购了视信源以及思比科。资料显示,视信源持有思比科53.85%股份,北京君正此次拟收购视信源100%股权的目的就是为了获得思比科的股权,此次交易完成后,上市公司将持有思比科94.29%的股份。

思比科是一家新三板公司,主要从事图像传感器芯片的研发和销售,是目前国内知名的图像传感器芯片设计企业。公司的核心技术为具有自主知识产权的“超级像素信号处理技术(SuperPix)”和“超级图像处理技术(Superlmage)”,围绕这些核心技术,公司开发成功了多款国内领先的高性能图像传感器和图像处理芯片,现阶段产品定位为中低端领域。

通过此次收购,可以看出北京君正正式进军图像传感器领域,希望通过豪威科技以及思比科两家公司覆盖图像传感器的高、中、低各领域。

尽管如此,界面新闻发现豪威科技以及思比科似乎都在走下坡路。

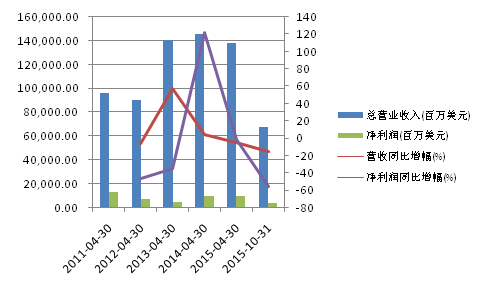

通过豪威科技之前的财报,可以发现该公司的营业收入和净利润都已经进入快速下降期。在高端市场失去了苹果的订单之后,豪威科技开始被索尼和三星挤压,更雪上加霜的是,公司在低端市场更是被Hynix、格科微、思比科、奇景等中韩厂商蚕食利润。

尽管豪威科技到2015年末还能占据图像传感器市场的第二名,但实际上在2011年之前,豪威科技一直是图像传感器市场绝对的龙头老大,索尼在2010年的市场份额还仅为7%左右。高端市场来自索尼、三星的强大冲击以及中低端市场其他中韩厂商的步步紧逼,逐渐使得豪威科技难以招架,市场份额不断被竞争对手蚕食,2014年以来业绩下滑明显。

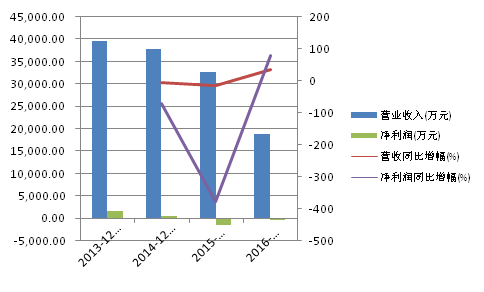

思比科也面临同样情况,目前业绩状况不佳:2013年公司年度实现营业收入3.96亿元,自此之后,连续两年下滑,净利润更是由之前的1672万元下滑至2015年年末的亏损1379万元;2016年以来,公司经营情况有所好转,上半年实现营业收入1.88亿元,同比增长35%,不过公司的净利润仍未扭亏为盈,暂时亏损284万元。

北京君正能否带领这两家公司重回升途,目前暂时无法知晓。

公司在此次重组预案中宣称,“北京君正与豪威科技在技术和产品上存在着较强的协同效应,未来将充分结合北京君正在处理器芯片和豪威科技在图像传感器芯片领域的技术优势,共同应对物联网时代对芯片‘低功耗、高性能、小型化、低成本’的严苛挑战,强化竞争优势”,不过从目前情况来看,上市公司的良好愿景实现起来或有较大难度。

首先,尽管北京君正和豪威科技分别专注于处理器芯片和图像传感器芯片的研发与设计,同为物联网产业四大环节(标识、感知、处理和信息传送)之一,理论上两者的结合有望在物联网时代大有可为。而实际上自2010年物联网首次被写入《政府工作报告》以来,六年时间过去了,物联网行业才从半导体上游验证到有基本面启动的信号。

天风证券分析师赵晓光曾指出,物联网迟迟未能到来的原因主要有以下三点,其一,物联网涉及到的是通讯架构、系统价格的升级,当其与传统行业结合时,更面临路径依赖的问题,传统行业制造业工人升级到IT工程师的问题;其二,成本问题;其三,由于行业应用多样化和复杂,很难形成规模效应,从而很难产生推动行业发展的龙头企业。

鉴于此,收购完成后,北京君正未来所期望的物联网之路究竟能否顺利还要打上一个大大的问号。

其次,德州仪器一位工程师告诉界面新闻记者,此前中国半导体企业进行收购之后能够发挥协同效应的成功案例几乎没有,而且即使从全球角度来看,也难觅成功的踪影,可以说是行业的通病。资本主导而不是技术主导成为失败的最大诱因。在这位工程师看来,此次北京君正收购北京豪威纯粹是资本运作,和技术并无关系。

提到资本运作,不得不提此次收购的交易方。

梳理此次北京豪威的29名交易方的背景,界面新闻发现,可谓“大佬云集”。其中,既有北京市总规模300亿元集成电路产业发展股权投资基金下设的集成电路设计与封测子基金管理公司—北京清芯华创投资管理有限公司,也有中信资本控股有限公司、金石投资有限公司、珠海融锋等私有化投资人,还有中国银行、招商银行私有化银团贷款人。考虑到北京君正与北京豪威的资产体量,将此次交易称为“蛇吞象”,一点也不为过。

而且值得注意的是,2015年5月3日以华创资本、中信资本以及金石投资为首的中国财团以约19亿美元的价格拿下豪威科技,当时约合117.8亿元人民币。如果以目前的汇率6.9进行计算将达到131.1亿元。而此次豪威科技作价为120亿元,相比一年多前的收购价几乎没有溢价。

“清华系”在其中的主导或是主要原因—资料显示,北京君正的实际控制人刘强和李杰均为清华大学背景,而之前牵头收购豪威科技的华创资本主要股东中就包括了清华控股旗下资管公司清控金信资本管理有限公司。实际上,界面新闻从产业相关人士处获悉,之前豪威科技从美国完成私有化退市之时,业内人士普遍预期同样出身“清华系”的北京君正将有非常大的可能与其进行重组。

北京君正原有的主营业务32位CPU芯片由于采取的是Mips架构指令授权,属于非ARM架构,而目前智能手机以及平板都是由ARM架构主导,而且目前ARM又购买了Mips的技术,导致Mips拥有的,ARM一定掌握,而ARM掌握的技术,Mips却不一定拥有,这就决定了采取Mips架构的北京君正的芯片产品只能在小众市场有所斩获。

考虑到物联网市场仍未爆发,因此,此次重大资产重组后,北京君正未来的经营方向一定是转向CMOS为代表的图像传感器领域。未来能否将两家走下坡路的公司有效整合,重现昔日辉煌,实现王者归来?

评论