一、《非居民金融账户涉税信息尽职调查管理办法》出台的背景是什么?

随着经济全球化进程的不断加快,纳税人通过境外金融机构持有和管理资产,并将收益隐匿在境外金融账户以逃避居民国纳税义务的现象日趋严重,各国对进一步加强国际税收信息交换、维护本国税收权益的意愿愈显迫切。

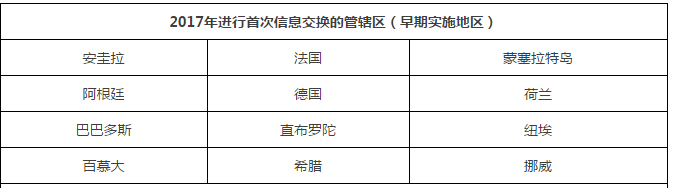

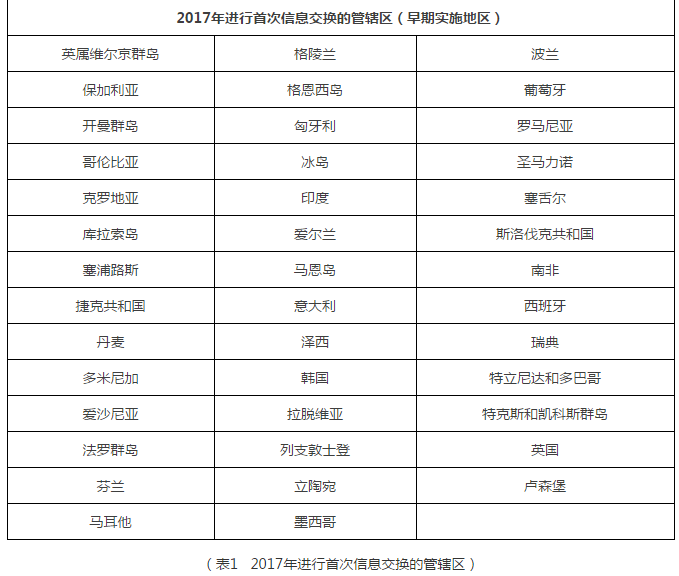

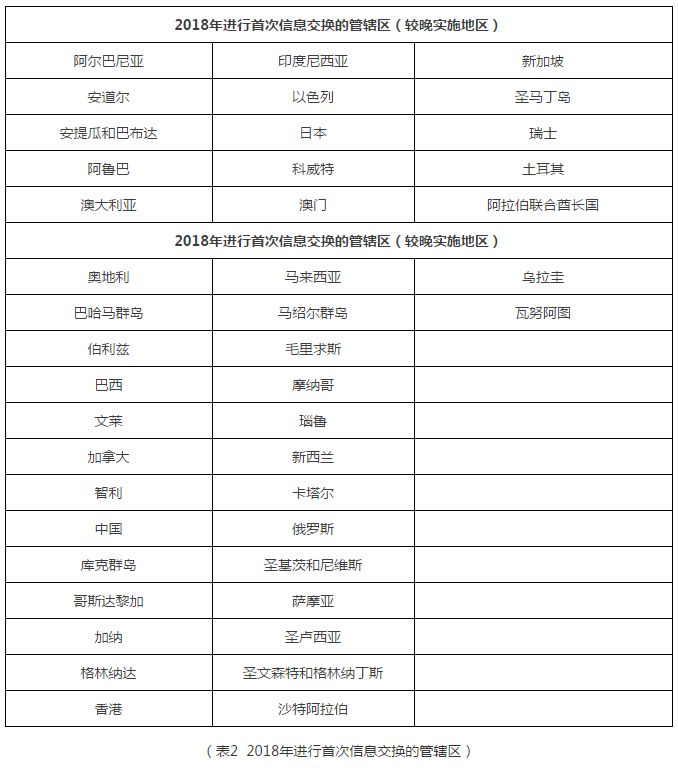

受G20委托,2014年7月,OECD发布了“金融账户涉税信息自动交换标准”(以下简称“标准”),获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的工具。在G20的大力推动下,目前已有101个国家(地区)承诺实施“标准”。

经国务院批准,2014年9月,我国在G20财政部长和央行行长会议上承诺将实施“标准”,首次对外交换非居民金融涉税信息的时间为2018年9月。

二、通过何种机制实现金融账户涉税信息自动交换?

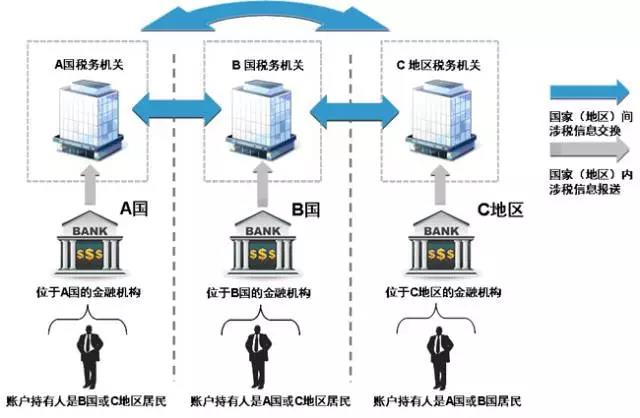

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终实现各国(地区)对跨境税源的有效监管。具体过程如下图所示:

(图1 国家(地区)涉税信息交换)

三、在什么情况下我的账户信息将被报送和交换?

根据《非居民金融账户涉税信息尽职调查管理办法》,非居民个人和企业在中国境内金融机构开立的、符合一定条件的账户信息将被报送和交换给税收居民国主管当局。《非居民金融账户涉税信息尽职调查管理办法》所称“非居民”,是指中国税收居民以外的个人或企业,不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。

四、个人和企业如何判断自身是中国税收居民还是其他国家(地区)居民?

根据我国税法,中国税收居民个人是指中国境内有住所,或者无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住);中国税收居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。符合上述条件的个人和企业即构成中国税收居民。

五、金融资产的概念

《非居民金融账户涉税信息尽职调查管理办法》所称金融资产包括证券、合伙权益、大宗商品、掉期、保险合同、年金合同或者上述资产的权益,前述权益包括期货、远期合约或者期权。金融资产不包括实物商品或者不动产非债直接权益。

六、CRS(统一报告标准)覆盖哪些类型海外机构的账户?

(一)存款机构:各种接受存款的银行或类似机构。(二)托管机构:如果机构替他人持有“金融资产”并且金融资产和服务的相关收入超过总收入的20%,即符合CRS关于托管机构的认定,时间前提是过去的三年,如果机构存续不足三年则以存续时间为准。(三)投资实体:如果某机构在过去三年(存续时间不满三年以存续时间为准)主要的经济活动(相关收入超过总收入50%)是为客户或代表客户进行以下一种或者几种业务,则会被认定为“投资实体”。1.交易货币市场工具(支票、汇票、存单、衍生品等);外汇;汇率、利率、指数工具;可转让证券;商品期货。2.个人和集体投资组合管理。3.代表他人对金融资产进行投资管理。如果某机构受其他CRS协议中规定的托管机构,存款机构,特定保险公司,上文所说的投资实体的专业管理,并且收入主要来源于金融资产的投资、再投资、交易,则该机构也会被认定为“投资实体”。特定保险机构:从事有现金解约价值的保险业务和年金业务的保险公司或者控股公司。需要指出的是,如果一家投资机构设立在非CRS参与国,那么这类实体应当被分类成”被动非金融机构”。这类机构与CRS参与国的金融机构发生关联时(例如在CRS参与国的银行持有账户),消极非金融机构会被要求提供实际控制人的信息。(1)海外保单是否属于信息交换的范围?是的。对于纳入CRS的国家(地区),例如比较常见的香港,重疾险和定期寿险不在申报范围,终身寿险在申报范围内。(2)“壳公司”能规避CRS吗?不能规避CRS的申报要求。如果相关账户的持有人不是自然人而是其他实体(法人或者合伙),该实体需要被“穿透”,找出其背后实际控制人。对于“信托”来说,信托的委托人、受益人、其他对于信托实施有效控制的人,均需要申报。

七、应对策略

(一)直接投资非金融资产规避监管,如实物商品和不动产。

(二)在海外,如开曼群岛设立任意信托,由当地的持牌金融机构作为受托人管理信托财产,然后信托受托人以长期无息无抵押贷款的形式向受益人支付“收益分配”。

(三)成为低税收或者无税收国家的纳税居民。

(四)借助P2P平台,如果借贷双方都是自然人,或者借款方是非投资实体,这种债权债务关系是不会引发CRS(统一报告标准)下的合规义务的。

文章来源:元亨祥基金

文章作者:元亨祥经济研究院

评论