文|仪美尚

77岁的雅诗兰黛集团,正迎来阵痛。

近日,雅诗兰黛集团发布2023财年(2022年7月1日-2023年6月30日)及第四季度财报。该财年总营业额为1159亿元,同比下滑10.3%。第四季度营业额有细微增长,但净利润净亏2.4亿元,同比下滑166%。

事实上,雅诗兰黛集团的净利润已连续5个季度下滑。或受业绩牵连,雅诗兰黛集团股价也一路暴跌。中国,或是最大的影响因素之一。在2023财年业绩讨论会中,“China”出现了30次,“HaiNan”(海南)出现了23次。

曾靠一支“小棕瓶”创下辉煌的雅诗兰黛集团,亟待寻找下一个新故事。

股价触及三年新低净利润连续五个季度下滑

雅诗兰黛集团的失利,从股价上可略窥一斑。

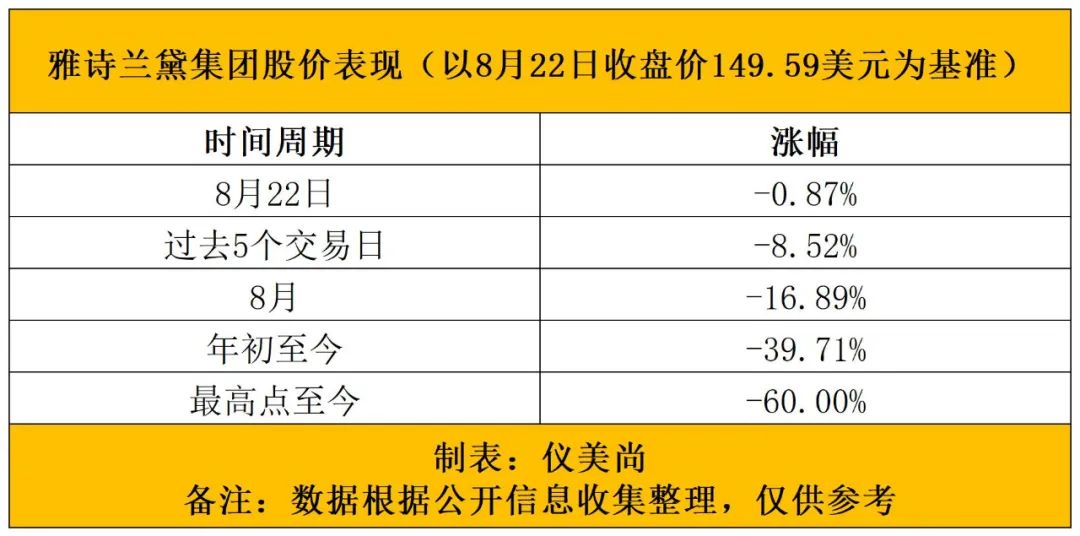

截至2023年8月22日美股闭盘,雅诗兰黛集团股价为149.59美元(约合人民币1091元)。盘中股价一度触及147.18美元(约合人民币1073元),创2020年4月3日以来新低。

以当日收盘价为基准计算,今年迄今为止,雅诗兰黛集团股价已下跌39.71%。2022年1月,其股价一度创下历史最高点,374.2美元(约合人民币2729元)。不过,至今日,其股价已从高点跌去60%。

事实上,美国股市今年初迎来一轮上涨行情,同期标普指数(即标准普尔指数,是由美国证券研究机构标准·普尔公司编制的股票价格指数)上涨约16%,但雅诗兰黛集团股票无缘这一轮行情。

在过去的两个月,包括高盛集团和摩根士丹利在内的八家银行,都下调了雅诗兰黛集团股票的目标股价,理由是中国海南的化妆品销售额低于预期,此外,高档化妆品的前景也趋于暗淡。

不仅如此,市场还几度传出雅诗兰黛集团或被收购的消息,“潜在买家”包括对冲基金Trian创始人和全球最大奢侈品集团LVMH等。

雅诗兰黛集团近年的业绩,或是其不被投资者看好的重要因素之一。公开资料显示,近6个财年,雅诗兰黛集团的营收整体呈上涨之势。不过,在净利润上,则多次在“暴增”和“大跌”之间反复横跳。

比如,2019财年,雅诗兰黛集团净利润大涨61%,次年即下滑61.68%。2021财年,雅诗兰黛集团又从谷底迎来超级大反弹,以319.59%的涨幅,将净利润推高至28.7亿美元(约合人民币209亿元)。但到了2023财年,其净利润又大幅下滑57.9%。

这些数据,表示雅诗兰黛的盈利能力处于极其不稳定的状况。

若从单季度业绩指标看,雅诗兰黛集团已经连续四个季度营收下滑。尽管2023财年有所好转,但也仅实现1.37%的微弱增长;在净利润和毛利两项核心指标上,雅诗兰黛集团连续5个季度下滑。

2022财年第四季度,雅诗兰黛净利润跌幅超95%,仅为0.5亿美元(约合人民币3.6亿元)。而2023财年第四季度,雅诗兰黛集团不仅一分钱没赚,还录得近5个季度以来首次亏损。

“折戟”中国市场旗下核心业务和品牌纷纷失速

雅诗兰黛集团的失利,与核心业务、品牌和市场的失速不无关系。

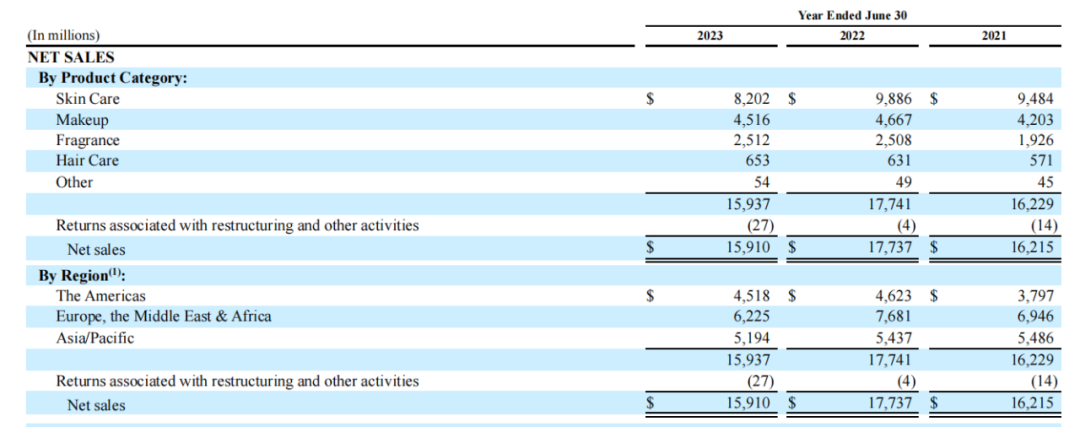

2023财年,占雅诗兰黛集团业务比重最大的皮肤护理板块 ,大幅下滑17%,成为集团下滑幅度最大的业务部门;彩妆业务下滑4%,营业利润缩水超过100%。

截图源自雅诗兰黛2023财年报告

按品牌看,护肤板块的雅诗兰黛、海蓝之谜、蒂佳婷等品牌都在下滑;彩妆板块中的雅诗兰黛、海蓝之谜和TOM FORD也都处于下滑态势;香水板块中的祖玛珑,销售额也有所下滑。

分地区看,2023财年,雅诗兰黛集团在美洲,欧洲、中东和非洲、亚洲/太平洋等市场的销售额均呈下滑之势。尽管亚太地区是雅诗兰黛集团唯一实现营业利润正增长的地区,但营收同比下滑了4%。

雅诗兰黛集团认为,受亚洲旅游零售业务的影响,尤其是韩国和中国海南市场的影响,导致了这一结果。

事实上,雅诗兰黛集团上述“失速”的品牌和地区,早在进入2022财年就已现出端倪。

在2022财年年报中,雅诗兰黛集团就提及,中国大陆的零售流量和亚洲旅游零售业务受“口罩”影响,包括雅诗兰黛、汤姆福特和海蓝之谜等品牌在内的净销售额,一共减少了3.39亿美元(约合人民币25亿元)。此外,2023财年第三季度财报表明,雅诗兰黛高档美容产品在中国市场的增速低于预期。

Euromonitor数据显示,雅诗兰黛集团在中国的市场份额已被欧莱雅反超,目前,中国高端化妆品市场排名前三的集团依次为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%。

从巅峰到跌落雅诗兰黛这些年怎么了?

两年前,还是雅诗兰黛集团的风光时刻。2020年,雅诗兰黛成功“顶替”欧莱雅,成为天猫双十一美妆类目TOP1,并于2021年成功蝉联这一殊荣。不过,2022年,欧莱雅再度登顶第一。

而到了今年,在苍白的数据面前,“雅诗兰黛”四个字,似乎正在渐渐失去对中国消费者的吸引力。究其根本,不外乎以下几大因素。其一,过度依赖单一渠道。据雅诗兰黛集团财报信息,近三年,中国免税店的销售额,占集团总营收的比例分别为13%、14%、7%。另外,2022年下半年,海南免税店重新开放之后,雅诗兰黛品牌当年7月的销售额就获得了双位数增长。

由此可见,雅诗兰黛集团在销售上过度“依赖”中国市场,尤其是中国免税店。但这也让雅诗兰黛集团陷入不利的困境。据悉,2022年12月,韩国海关总署开始向零售商施压,限制向大型代购集团支付高额佣金,而我国海南省也加强了对离岛免税购物的监管,这在一定程度上,压缩了包括雅诗兰黛集团等在内的外资品牌的增长空间。

其二,决策不够本土化。有知情人士透露,迄今为止,雅诗兰黛集团中国团队的决策仍极大受制于集团总部,中国所有免税渠道的商品也由总部供货,相关业绩直接归属集团。

以供应链为例,雅诗兰黛集团至今未在亚洲开设生产工厂,相较于在中国拥有生产工厂且基本实现本土化生产的欧莱雅,雅诗兰黛集团的产品运输路径、货运供应时间都更长。据业内人士透露,雅诗兰黛集团的经销商往往至少要提前半年订货,受疫情影响,大量囤货导致库存积压严重,影响了盈利能力。解数咨询联合创始人张杨指出,“本土化其实包含很多方面,比如研发、产品、渠道、营销语言等,从这些方面来说,雅诗兰黛其实还是付出了很多努力的。”

张杨同时指出,雅诗兰黛集团之所以会被“诟病”不够本土化,或许是相对于欧莱雅等反应较为迅速的巨头而言,雅诗兰黛集团在这些本土化动作层面呈现相对逊色,这可能与其集团内部组织结构、管理等一系列因素相关。其三,价格体系崩塌。“小棕瓶”是典型案例。1982年诞生的雅诗兰黛“小棕瓶”,曾是风靡整个中国市场的精华产品,其100毫升装,曾经一度卖到1000多元。

而疫情期间,随着线下门店的关闭,中国一些免税店相继开放了线上注册资格。“小棕瓶”,正是免税店用来拓客的“神器”之一。2021年,北京日上免税店“500元一瓶小棕瓶”的消息传遍网络。很快,500块钱的“小棕瓶”出现在各个免税店、淘宝店等渠道。去年,拼多多有商家直接将小棕瓶的价格打到了300元,还公开打出“真假随便验,假一补十”。

截图源自淘宝

然而,一方面,“小棕瓶”在免税店免税店和电商渠道的价格不断跳水,另一面,雅诗兰黛却在专柜和官网上涨价。今年7月1日起,雅诗兰黛集团旗下部分商品就进行了上调。而今年2月,其已经进行过一轮涨价。此举,在一定程度上,让“小棕瓶”的价格失去了“群众基础”。

“小棕瓶”也并非雅诗兰黛集团唯一价格大跳水的产品,雅诗兰黛红石榴洗面奶、倩碧黄油、悦木之源菌菇水等经典单品,价格都出现了大幅下滑,且长期维持在“低位”。

如倩碧黄油“有油黄油”125毫升,京东官方旗舰店售价298元。但仪美尚观察到,在某主流电商平台,该款产品售价不足100元,且打出了“90天最低价”作为卖点。

卖不起价的“雅诗兰黛”,在与一众国际美妆巨头的较量中,逐渐失守。其四,研发投入不足。公开信息显示,2020财年、2021财年,雅诗兰黛集团的研发占比分别为1.6%和1.5%。而同一时期,欧莱雅的研发投入分别为3.45%和3.19%。

不仅如此,在全球化妆品行业专利申请数量TOP10中,雅诗兰黛集团也“缺席”了。研发投入的不足,后果之一就是产品更新迭代的速度跟不上市场的变化。

如“小棕瓶”,自1982年诞生至今,40年间仅历经了7次产品迭代,产品平均约6年才迭代一次。反观国货,如珀莱雅双抗精华,其2020年面世,迄今已经更新到第三代,在配方技术、包装和功效方面都有新的呈现。

张杨认为,对于“小棕瓶”这类跨越历史周期的大单品,依然是外资品牌营收的主要来源,是加深品牌心智、与消费者沟通的重要介质,承担着带动品牌其他产品销售的作用,因此在更新迭代势必要多下“功夫”。

加码亚太市场新财年的“四跨”策略

不过,在2023财年及第四季度一个个下滑的数据中,也并非没有亮点。

比如,雅诗兰黛集团香水业务中的TOM FORD、雅诗兰黛和Le Labo的香水产品,在各个市场都实现了两位数增长。尤其是Le Labo,其在2022年第四季度正式进入中国市场。据悉,Le Labo在上海的第一家独立门店,表现优异,该品牌进一步带动了亚太地区的复苏。

财报中,雅诗兰黛集团还指出,海蓝之谜、M·A·C、祖玛珑和TOM FORD在中国市场取得了两位数的增长。

新的财年,雅诗兰黛也提出了增长目标:在2024财年恢复净销售额增长,并在未来几年逐步重建下滑的利润率。

而主要措施主要是继续致力于加速“跨区域、跨品牌、跨品类、跨渠道”的均衡盈利增长,其中旅游零售的重点是根据环境和法规逐步过渡到向个人旅行者销售。

此外,雅诗兰黛集团还将在消费者偏好的驱动下扩展直接面向消费者的生态系统,提升跨品牌的奢华度并优化产品组合,并正在日本东京建造一座新的生产工厂。据财报电话会议透露,其将与同名奢侈时装品牌一起推出全新的高端美容护肤品牌BALMAIN Beauty。

在中国,雅诗兰黛集团主要集中火力加码研发。早在2005年,雅诗兰黛研发中心就在上海成立,并于2011年升级为集团亚太研发中心。去年12月,雅诗兰黛中国创新研发中心在上海正式启用。

据悉,该中心已经成为雅诗兰黛集团在全球范围内首家集研究、构思、洞察、临床、感官以及性能评估、配方、包装和工程于一体的综合性研发中心。

不过,于雅诗兰黛集团而言,在快速迭代的美妆市场,如今的“觉醒”,能否补上过去几年缺的课?或许还是一个未知数。

评论