文|快刀财经 朱末

流年不利,诸事不顺。

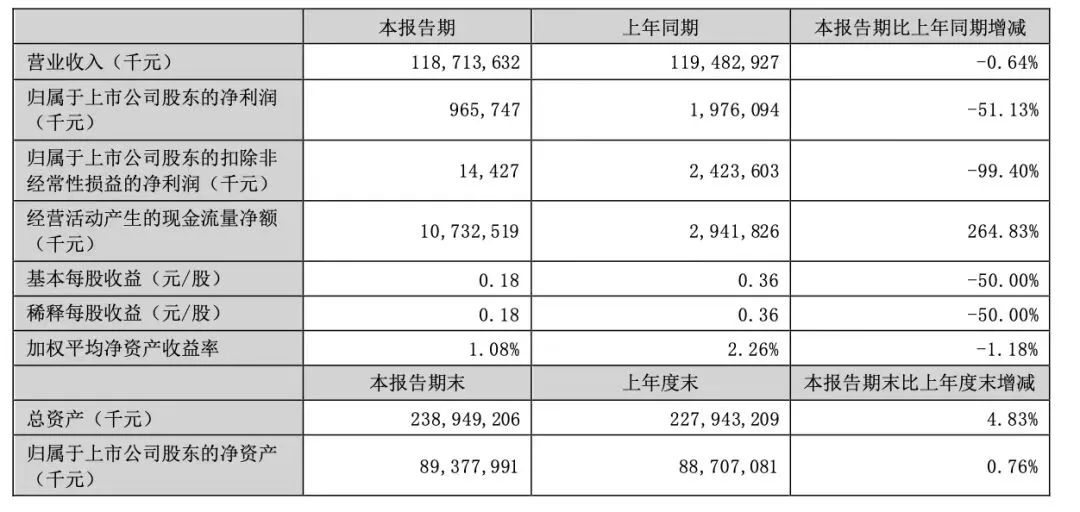

谁能想到,曾经众星捧月的“油茅”金龙鱼,会交出这样一份惨淡的成绩单。8月11日,益海嘉里金龙鱼(以下简称“金龙鱼”)发布2023年半年报,显示报告期内,公司实现营业收入1187.14亿元,同比下跌0.64%;归母净利润为9.66亿元,同比下降51.13%;扣非净利润为0.14亿元,同比大降99.40%。

值得注意的是,这是金龙鱼营收首次下滑,但却是归母净利润的三连降(注:仅指中报数据),尤其是今年上半年金龙鱼的归母净利润甚至只有2019年的6成,是有史以来的最差成绩。更细思极恐的是,若是没有政府补助、金融资产等非经常性损益项目的支持,金龙鱼恐怕连这样的业绩也拿不出。

没有对比就没有伤害,同期的贵州茅台营业收入为695.76亿元,大约只有金龙鱼营收的一半,但贵州茅台的归母净利润高达359.80亿元,是金龙鱼的37倍多。

连锁反应还在继续。8月14日,金龙鱼股价跌超10%,创下上市以来的新低,目前股价跌破40元,最新总市值已经不足2000亿元。要知道,两年前登陆创业板后,金龙鱼的市值一度涨至7800亿元的高点,也就是说,市值缩水了超5000亿。

作为中国粮油界的“巨无霸”,金龙鱼在食用油领域以40%的市占率常年位居第一,如今却似乎“游不动了”,颓势明显。

巨大的反差局面,让金龙鱼的增值壁垒和盈利能力遭到了一连串的质疑。事到如今,“油茅”的神话还能续写下去吗?

01 金龙鱼的“上位史”,如何称霸粮油市场

在中国,金龙鱼的品牌可谓家喻户晓,但实际上,这是一家地地道道的外资企业。

金龙鱼背后的持有实体是益海嘉里,益海嘉里的母公司“丰益国际”是新加坡市值最大的上市公司之一,掌舵者为郭氏家族。

上世纪80年代,随着中国改革开放不断深入,中国粮油行业也到了一个重要拐点。新加坡首富郭鹤年预见到了中国市场的巨大潜力,于1988年派侄子郭孔丰前往中国市场考察。

但此时的粮食贸易仍然处于高度垄断状态,丰益想要在中国建油厂,就需要找到合作搭档。正好当时的中粮也想从贸易加工转型,二者达成协议,顺利在深圳投资建立起第一家油脂加工厂——南海油脂工业有限公司,拉开了向中国市场进击的序幕。

值得注意的是,南海油脂的利益分配从一开始就隐患重重——中粮拥有47%的股权,嘉里粮油占33%。然而,中粮虽占多数股份,但并未绝对控股,南海油脂的管理权被牢牢掌握在嘉里的手中,这为将来两者之间闹翻埋下了伏笔。

言归正传,当时国人炒菜用的大多是散装、没有品牌的“二级豆油”,这种油暗黄浑浊、油烟浓重,且放久了容易变质。

郭孔丰抓住了这一痛点,在1991年推出了第一瓶金龙鱼小包装调和油,彻底颠覆了国人吃散装油的习惯。既满足了了老百姓的口味需求,又确保安全卫生,并通过“企业采购以发放节日福利”这一措施,让金龙鱼的品牌形象深入人心。

天下打下来了,中粮却未坐天下,羽翼渐丰的金龙鱼决定甩开中粮自己大干。中粮一怒之下,于1995年大举推广福临门和鲁花两个品牌,意欲与金龙鱼分庭抗礼。

福临门创立之初虽然知名度不如金龙鱼,但作为中粮子弟兵,天生具有成本优势,因此发动了价格战。2001年9月,福临门在全国100多个大中城市,数万家超市的食用油价格集体跳水,试图通过市场的力量对食用油进行定价;同年11月,中粮正式与郭氏集团分道扬镳。

鲁花则是凭借独创“5S纯物理压榨工艺”,先后拿下了北京和广州市场。站稳根基后便迅速在全国东南西北布设销售网络,成功挤进食用油品牌前三强。

为了应对鲁花的进攻,2002年,金龙鱼憋了个大招——首次将膳食研究深入到脂肪酸领域——率先独创“脂肪酸比例平衡的金龙鱼第二代调和油”,之后金龙鱼“1:1:1脂肪酸调和油”隆重上市,将鲁花主打的健康概念,向前推进了一大步。

然而,很快北京市工商局以金龙鱼广告涉嫌误导消费者为由,召集中央电视台和北京电视台广告部负责人了解情况,要求金龙鱼更改内容;同时,国内7家食用油企业联名向国家工商总局和北京市工商局递交“紧急致函”,要求工商部门叫停金龙鱼广告,这其中就包括鲁花及中粮旗下的5家油企。

几经周折,虽然最终还是以金龙鱼的胜利为结束,但在激烈的市场竞争作用下,也让“食用油”成了一门不那么赚钱的生意。

02 市场庞大却难赚钱,高光之下暗藏隐忧

由于食用油这个行业的特殊性——高度刚需,因此和糖、盐等必需品一样受到国家管制,所以食用油的价格必须稳定,调价空间有限。

对于金龙鱼来说,这就意味着盈利的天花板是看得到的。何况金龙鱼的规模虽大,但处在产业链中游,赚的是加工辛苦钱,生意靠薄利多销。

上数据看的更直观。2022年,金龙鱼的营收规模相当于2个贵州茅台,9个海天味业,但是贵州茅台的归母净利润却是金龙鱼的20多倍,海天味业的净利润也是金龙鱼的2倍;此外,金龙鱼的毛利率只有5.68%,海天味业的毛利率则达到35.68%,茅台的毛利率更是超过90%。

金龙鱼的净利率是3.5%-4%,海天味业的净利率是在26%-29%之间,茅台的净利率则高达52.68%。粮油市场庞大却难赚钱的残酷事实,在金龙鱼身上体现得淋漓尽致。

尤其2021年到2022年,消费市场遍地涨价,海天的主要产品提高幅度为3%-7%不等,涪陵榨菜的各品类上调幅度也在3%-19%不等。

反观金龙鱼,只能通过不断压降成本抠出利润。而食用油的主要原材料之一是大豆,因此大豆价格的波动成了影响金龙鱼利润的主要因素之一。

由于金龙鱼没有自建种植基地,原材料依赖进口,导致供应链不稳。据海关总署数据显示,2022年大豆进口单价为672美元/吨,相较于2021年的555美元/吨,涨幅达到21%。

金龙鱼不仅要承担额外原材料成本,同时又不能将这部分成本转移到售价上,只能眼睁睁看自己“深陷泥淖”,交出了上市以来最差的一份中报。

雪上加霜的是,为了更好管理上游原材料的价格风险,金龙鱼会购买期货、期权等商品衍生金融工具。但以期货、期权维稳,往往带有“赌”的成分,2017年至2019年的三年时间里,金龙鱼在商品衍生金融工具的投资收益累计超过47亿元。

但在经历高开后,2020年至2022的三年时间,金龙鱼的期货业务陷入亏损,累计亏损达到超过46亿元,其中2020年的投资收益和公允价值变动损益总计为-35.49亿元,瞬息万变的金融市场也让金龙鱼无力招架。

内忧之下,还有外患。在食用油领域,各种概念从未停歇,转基因、有机、无机……形形色色的卖点层出不穷,近年来,山茶油、亚麻籽油、稻米油、椰子油和核桃油问世不久,在整个食用油的占比分别达到了3.50%、1.74%、1.19%、1.06%、0.40%。

虽然金龙鱼的母公司益海嘉里在之前就打出了欧丽薇兰、胡姬花等高端橄榄油、花生油品牌,但时隔多年早已是寻常油种,在新兴的小众高端油种里,金龙鱼这类传统粮油巨头并不占优势,后来推出的高端粟米油、葵花籽油都没能挑起消费大梁。

利润提升艰难,加之期货对冲的失利,金龙鱼迫切需要新的增长点来摆脱困境,找到池大水深的新市场,成了当务之急。

03 困境下的多元尝试,预制菜被寄予厚望

事实上,金龙鱼应对市场变化的速度并不慢,甚至非常“努力”。

自2015年起,金龙鱼就通过引入酱油品牌“丸庄”切入调味品赛道,在接下来的几年里,金龙鱼又相继收购山西梁汾醋业,投资原广东广味源食品有限公司等来丰富产品线。

据金龙鱼官网显示,目前其厨房食品板块已包含酱油、醋、芝麻油、花椒油、芝麻酱、蒸鱼鲜、焖烧豉油等多种产品。

相比于食用油的寡头竞争,调味品行业集中度低,市占率提升空间较大,且利润要厚得多,原先的经销商体系和线下渠道也可以沿用,所以,调味品堪称金龙鱼最直接的跳板。

但发展到今天,国内调味品行业早就格局分明,海天味业、厨邦、美味鲜等头部企业占据了大部分的市场份额,金龙鱼作为后来者,并不占优势。而且,走多元化发展策略的金龙鱼,也很难对力出一孔的海天们真正形成威胁。

截止目前,调味领域并未给金龙鱼带来太大收益。今年6月,金龙鱼发布投资者活动记录表称,公司“丸庄”酱油品牌仍处在培养与爬坡的过程。

东边不亮西边亮,2020年,金龙鱼董事长郭孔丰在2020年度股东大会上透露,公司已经进入了调味品、酵母行业,也会进入冷冻面团、植物肉、中央厨房等相关领域。

2021年9月,公司成立央厨食品事业部,投资建设中央厨房园区,来生产学生餐、营养餐、便当、预制菜等产品;2022年3月,金龙鱼首个中央厨房杭州丰“丰厨”正式落地开启预制菜生产,其位于重庆、廊坊、西安的央厨项目也在同年投产,并确定在广州、天津、郑州、太原、温州、海口等20多个城市建设央厨项目。

然而,被炒到“高温”预制菜赛道,也早已是红海一片。据天眼查数据显示,目前中国目前拥有超7万家预制菜企业,入局者有如过江之卿,不管是农牧水产企业,还是下游的餐饮企业,生鲜电商抑或顺丰、格力这样的跨界入局者,各家都在发力。

由于预制菜的门槛较低,可替代性很强,同质化严重,要想长期俘获消费者,就需要在产品方面下苦功。

但隔行如隔山,预制菜跟米面油售卖业务向同性并不高,面对全新的食材品类、冷链物流管理、不同地区不同口味的制作……每一环都需要攻克大量的难题,进行长时间的研发和试错。

回到金龙鱼上市的预制菜。目前,在天猫、京东等线上销售平台可见的金龙鱼品牌预制菜销量堪称惨淡。也许如金龙鱼所说,其预制菜目前刚刚开局,未来可期。

图/淘宝

金龙鱼全力押注的“新曲线”,能不能开花结果,答案自有见分晓的一天。但市场留给金龙鱼的时间,已然不多了。

参考资料:

1.消费最前线《“油中茅台”金龙鱼,正在失去“神力”》

2.砥石商业评论《金龙鱼跌跌不休背后:不是“油茅”,也没有第二增长曲线》

3.有数DataVision《暴跌99.4%:金龙鱼利润消失之迷》

4.21世纪商业评论《缩水5000亿,金龙鱼赚钱很难》

评论