文|聚美丽 Age

近期,一则Prada官宣全线美妆正式上市的消息,引起了网友热议。

针对Prada本次推出的彩妆和护肤两个系列,在部分网友花式称赞的同时,有不少网友提出质疑:“先不说配方效果,设计真的很廉价,不能接受像车把子一样。”“全是复刻然后价格提上去。”“眼影颜色和迪奥十年前的颜色一样,亚洲人非常不适合,怪异颜色等待清仓。”......

其中,护肤线受到争议最大,“欧莱雅集团特有的套娃配方”,“不用心”是网友们的主要“槽点”。

比如,有网友认为,在Prada推出的售价880元的洁面产品上,看到了赫莲娜洁面和兰蔻极光洁面的影子,并且作为一个没有太多技术含量的品类,880元的售价太高了。

不过,纵使消费者对Prada上新的美妆产品争议不断,但行业端更多对其本次推新反倒持“理解”态度。

“坦率来讲,企业要重新做一个产品并不容易,尤其像欧莱雅有那么多成熟的产品体系,这些产品体系都经过了市场检验,为什么不用?欧莱雅要是重新给Prada做一个产品体系,Prada还不一定答应呢。”

“骂Prada的人和买Prada的人,根本不是一群消费群体,这种争议根本影响不到Prada的业绩。”……

而就目前来看,如行业人士所言,纵使网友对Prada上新的美妆产品争议不断,但就销售情况来看,“Prada和欧莱雅的强强结合,仍是一场双赢”。产品上线两周,Prada香水美妆官方旗舰店中最高销量已超过6000+件,京东官方旗舰店中部分商品已显示缺货。

一边被骂,一边卖爆

可以发现,在消费者对它跨界美妆从外观设计到内料质量的质疑之下,作为奢侈品品牌的Prada,仍是做到了一边被骂一边卖爆,并且Prada并非特例。这些年来不少奢侈品品牌在宣布布局美妆业务的时候,也是呈现出了这种舆论和销售数据的反差。

比如,2020年Hermes爱马仕推出首个彩妆系列的时候不仅被网友吐槽,甚至还被李佳琦“骂上热搜”,在其直播间的自费测评试色过程中,李佳琦直呼“老气”“适合外国人而非亚洲人”,现场喊话品牌方“要做中国人的生意,请做中国人的颜色。”

但据Hermes爱马仕推出首个彩妆系列的次年一季报显示,其香水和美容业务销售额同比增长 21%,并特别指出,唇膏系列的持续发展贡献良多。

再如,2021年Valentino华伦天奴授权欧莱雅集团上线首个彩妆系列,由于单只口红价格便达到450元,以及前期抽签方式兑换购买的饥饿营销形式等,引起了诸多消费者不满,吐槽“谁给你的这个勇气定价?”“外观塑料感满满,同等价位还不如TF”等等。

同样地,据授权运营方欧莱雅集团的财报显示,2021年Valentino华伦天奴期内美妆及香水业务同比增长97%,是预测值的两倍;2022年取得了40%销售增长。

总结上述奢侈品推美妆遇到的舆论问题,定价过高,有“割韭菜”嫌疑,外观、内料质量被指配不上价格,产品色系不符合中国消费者需求和审美,是其舆论“翻车”的主要槽点,让这些奢侈品美妆一经上市便遭受争议。

但拨开表面的争议去看,奢侈品品牌做美妆的“卖爆”也并非没有缘由,因为某种程度上,奢侈品美妆确实自带“降维打击”的成分。

奢侈品美妆由主业延伸而来的特有强展示性,比如口红被设计成项链吊坠、套娃式的仪式感包装,以及显著的品牌LOGO或标志性设计元素的融合应用,凸显调性的环保、可持续设计等,迎合着其目标消费人群的期待。

如,爱马仕的美妆产品便有白色包装盒、爱马仕的橘盒子、口红帆布袋的三层保护包装,被消费者认为是奢侈品的仪式感而备受好评,ChristainLouboutin将一款口红被设计成项链吊坠的样子,上市后一度被称作“最奢华口红”,成为品牌经典单品。

同时,从企业实力的角度来看,奢侈品品牌的知名度和美妆集团的技术实力,可称得上是强强联合,企业发展到这一规模,本身就非常爱惜羽毛,推新质量有保障,也具有广大的消费群体基础。问题在于,相伴而行的高知名度、高溢价带来的从设计到配方的高期待,及东西方审美文化的差异,很容易让消费者心理预期有落差。

不过,也正如行业人士所说,“奢侈品美妆的购买人群,在意的根本不是实用价值”,争议之下多数奢侈品品牌的美妆线还是展现出了强势的业绩增长性。并且,从美妆的市场大盘来看,部分奢侈品品牌其实早已成长为美妆市场的头部品牌。

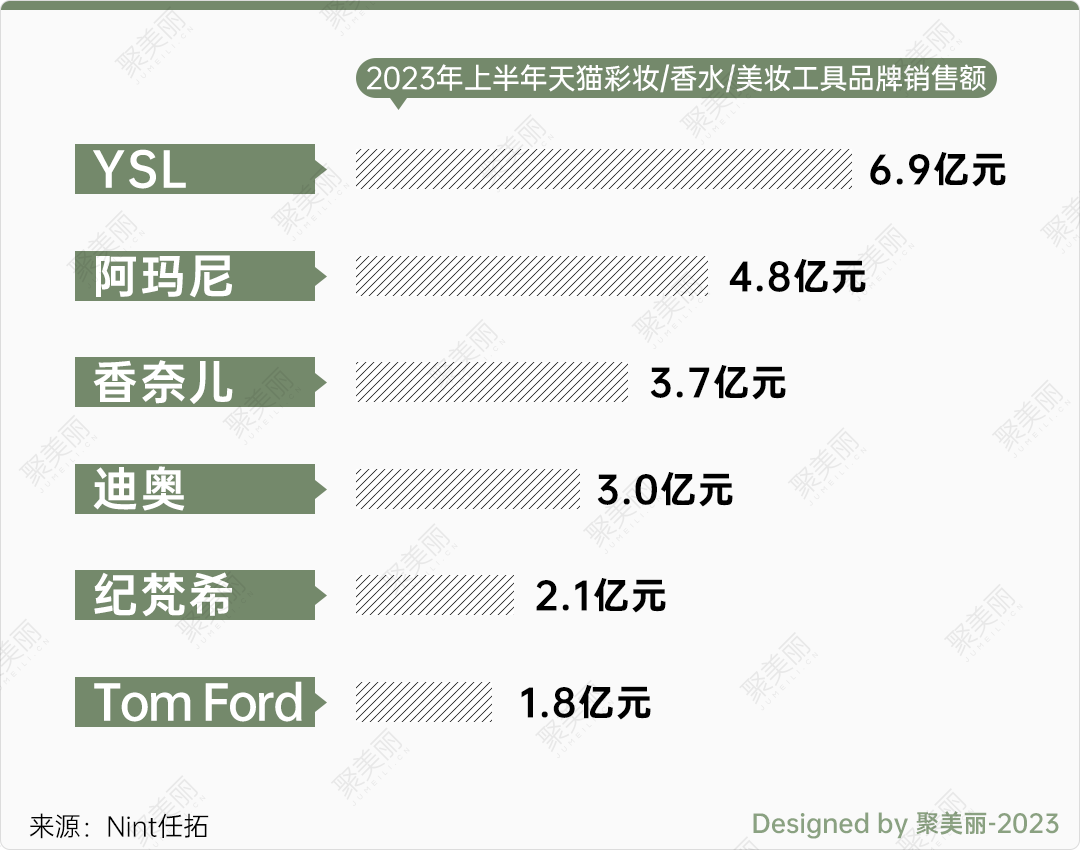

如,据Nint任拓的数据显示,今年上半年天猫彩妆/香水/美妆工具品牌销售额TOP20中,有香奈儿、阿玛尼、迪奥、YSL、纪梵希、Tom Ford 6个奢侈品品牌上榜,其中YSL以6.9亿元的销售额位列天猫彩妆/香水/美妆工具品牌销售额TOP1。

利益“抢食”,奢侈品加速下场

这种奢侈品品牌在美妆市场的“吃香”,也是引得无数品牌前赴后继布局美妆市场。据聚美丽不完全统计,目前有31个奢侈品品牌布局美妆业务,其中开云集团、历峰集团两大奢侈品巨头可谓是主力军,旗下各有8个和5个奢侈品品牌推出美妆产品。

而在这股奢侈品“前赴后继”做美妆的趋势中,可以发现,它们入局美妆主要分为两种模式:一种是如香奈儿般独立运营美妆线,另一种则是将美妆业务授权给成熟美妆集团。

就目前来看,受限于品牌的“跨界”身份和难度,独立运营仍是少数,与美妆集团抱团的优势分工法则——奢侈品品牌出牌子,美妆集团出运营、技术,在奢侈品美妆中更为普遍,且成功率更高。

并且,在这些年美妆集团和奢侈品品牌的分工合作模式的运转下,诸多被授权运营的品牌也已经成长为了美妆集团的重要业绩支撑。其中,以欧莱雅集团和科蒂集团最为典型。

以科蒂集团来看,2022年财报显示,旗下高端香化业务占总营收比例为62%,其中高端香氛的比例高达56%,是占比最高的业务部门,而高端香氛营收排名前7的主要品牌为HUGO BOSS、Burberry、Calvin Klein、Cholé、Davidoff、Gucci和Marc Jacobs,均为授权合作模式,这些品牌构成了科蒂集团高端香氛业务超九成的营收。

欧莱雅集团在2022年财报中指出,高档化妆品部以贡献近三分之一业绩成为收入占比最高的部门,主要得益于YSL、兰蔻、阿玛尼等品牌的推动,YSL在2022年成功跻身中国高端化妆品TOP10品牌之一,其中YSL、阿玛尼皆是授权品牌。

不过,近年来这种优势分工法则下的利益平衡正在被逐渐打破,以往把美妆业务外包出去的奢侈品品牌们正在加码美妆,从合作方美妆集团口中“抢食”愈来愈成为趋势。

1)挖角美妆集团高管,攥紧美妆运营权

在盛行的授权模式下,近年下场做美妆的奢侈品品牌中,已有不少品牌正在逐步启动自营模式或由授权转为自营,并通过任命美妆集团高管稳固自营美妆业务的成功性。

如曾将美妆业务授权给资生堂的D&G杜嘉班纳,去年宣布成立Dolce &Gabbana Beauty公司自主经营香水和化妆品业务。爱马仕则是在2021年正式推出彩妆系列时,便实行了由爱马仕内部研发、合作工厂生产的独立运营模式。

开云集团先是宣布不再把旗下品牌的美妆业务许可权续约给其他美妆集团,后创建全新美妆部门Kering Beauté,为旗下品牌开发美妆相关产品,并任命曾在欧莱雅、雅诗兰黛等美妆集团有25年经验的Raffaella Cornaggia为部门首席执行官。

不同于开云集团,LVMH集团早已施行美妆自营,今年还进行了一轮美妆部门重组,任命了曾任欧莱雅北美地区执行副总裁的Stephane Rinderknech,为美妆部门董事长兼首席执行官。

2)收购美妆品牌

与此同时,开云集团和LVMH集团等奢侈品巨头正在效仿美妆集团的扩张路径,通过收购丰富其在美妆市场的竞争力。

今年以来,LVMH集团参与了Aesop伊索、谜尚母公司Able C&C等品牌的收购竞争;开云集团的收购意图更为强烈,虽先后参与竞购Ralph Lauren、Tom Ford、Aesop伊索失败,但以超百亿(据业内人士估算)估值成功收购香水品牌Creed,据悉这是开云集团的首笔美妆收购案。

针对Creed这一收购案,开云集团董事长兼首席执行官Fran ois-Henri Pinault也评论道,“收购Creed是开云美妆的首个战略举措。我很高兴今天我们的故事和价值观围绕着这种家族创业精神和卓越精神汇聚在一起,加速我们美妆发展的进程,很高兴该品牌加入开云集团的高端品牌系列。”

3)布局中国市场

其中,针对中国这一普遍被寄予重望的潜力市场,以开云集团、LVMH集团为代表的奢侈品巨头们也是跃跃欲试。

对于Creed的未来发展,开云集团直言,将进一步释放该品牌在地域、渠道和品类上的潜力,特别是加速其在中国市场和旅游零售领域的发展。同样,LVMH集团在华创建的路威酩轩香水化妆品(上海)有限公司,今年新增了化妆品生产经营相关业务,并在上海正式揭幕了美妆亚洲研发中心。

此外,仅今年上半年,就有两家奢侈品美妆接连在中国市场开出“首店”,如阿玛尼美妆为中国市场打造亚太首家免税旗舰店Armonia,Tom Ford在上海打造国内首家独立美妆精品店。

奢侈品跨界做美妆,胜算几分?

其实,奢侈品品牌的集团化、跨界讲的都是同一个把生意做大的故事,毕竟无论是和美妆集团的抱团,还是攻城略地,其目的无非是让企业营收更高、抵御风险能力更强。

而这一角度来看,奢侈品品牌和美妆集团的合作并不够稳定。两个运营主体带来的风格不一,以及考虑到授权期限,美妆集团对短期最大利益的追求,很容易用力过猛导致原有奢侈品形象变形,而这恰恰是奢侈品品牌最看重也是最有价值的部分,两者的利益和目标是有一定冲突矛盾之处的。

“以往和美妆集团的优势分工模式带来的利润,是吸引奢侈品集团亲自下场的重要原因,但要知道,比起卖美妆挣钱,通过美妆这一相对‘低价’业务,帮助品牌主线业务下沉和辐射更多人群也同样重要。这种合作模式对外输出形象的不稳定性,还有香奈儿和爱马仕独立美妆业务的成功,让那些拥有充足资金流的奢侈品品牌发展到一定阶段后,势必会想考虑自营美妆业务。”某品牌主理人莫纪如是说道。

当然,无论奢侈品做美妆的目的和形式如何,加码美妆已切实被写进了不少奢侈品品牌的发展规划中,并且,就此前奢侈品进军美妆市场的案例来看,消费者对奢侈品美妆的买账程度确实很高,不过也存在一边被骂一边卖爆的特殊现象。我们该如何看待这种跨界竞争力呢?

在莫纪看来,奢侈品品牌的高知名度和品牌底蕴,让它们具有天然的高端美妆基因,甚至是超高端基因,尤其是它们标志性的设计元素、特色的时尚风格,运用到美妆领域,是独树一帜并且有高端支撑点的。

但同样有局限性,比如在品类发展上可以看到一条明显分界线。“香水、彩妆相对来讲,更偏文化艺术,感性色彩较为浓重,(这正与奢侈品原有的优势契合)能支撑得起高定价;但在护肤领域,奢侈品如果上来就出高功效的高价护肤品,两个领域有较大的差异性,不一定契合。”第十四章Chapter XIV创始人梅鹤祥表示。

这一点也应验在相关数据中。据聚美丽不完全统计,在目前推出美妆产品的奢侈品中,超七成只推出了香水或者香水和彩妆。从Nint任拓统计的天猫美妆销售额数据来看,在今年上半年有7家奢侈品的美妆业务登上彩妆/香水/美妆工具类目TP30,但无一品牌登上美容护肤/美体/精油类目TP30。这意味着奢侈品品牌的主要业绩引擎还是香水和彩妆,护肤产品大多反响平平。

同时,某位不具名美业资深公关补充道,“奢侈品品牌的美妆线市场表现好坏,其实是非常依赖原有业务线的受欢迎程度。比如说,现在阿玛尼美妆为什么会下滑?归根结底是阿玛尼时装线的衰败,没有爆款、常年缺乏标志性品牌元素等系列问题,让阿玛尼美妆缺乏持续爆发的能量。”

而如今这种奢侈品品牌加码美妆的动向,在一些行业人士看来,虽然对行业有一定影响,但奢侈品做美妆其实由来已久,作为惯用手段,对美业还构不成太大冲击。

如在梅鹤祥看来,“要论及影响,其实无非是在同等价位,同等级别的国际品牌中产生影响,不过恰恰也是这群品牌的消费群体忠诚度很高,对功效类其他护肤品牌影响也是有限。”

至于奢侈品品牌收回美妆运营权,亲自下场做美妆这一举措,可以说是门槛高、影响范围小。此前授权模式的盛行有其存在必然性,奢侈品品牌中资源、资金等能支撑起美妆自营的,只有几家头部奢侈品集团,大多数中小奢侈品要做美妆,还是需要倚靠美妆集团的能力和资源。

并且,就算假设全部奢侈品品牌都有能力自营美妆,从目前的授权网络来看,主要的影响力还是在于那些授权运营方,而目前奢侈品品牌美妆线的授权主要还集中在欧莱雅集团和科蒂集团两家。

此外,在某位不具名美业资深公关看来,奢侈品品牌做美妆可能也志不在此。“目前来看,对于绝大多数奢侈品品牌而言,做美妆线的象征意义要大过实际意义,美妆梦更多只是表象,加强美妆业务实际上加强的是与大众市场的链接,打通向上通道,坐稳它在奢侈品市场的位置。”

而就这种种来看,未来奢侈品品牌的美妆生意,其实还是更多把握在欧莱雅等美妆集团的手中,它们的头部位置依然稳健。同时,对于还更多停留在中低端市场的国货品牌而言,奢侈品美妆天然的超高端定位,也让两者处在两个不同竞争带,其能跨界辐射到美妆赛道的强大品牌力,是目前还以产品、营销取胜的国货美妆们所追逐的方向。

评论