文|雷递网 雷建平

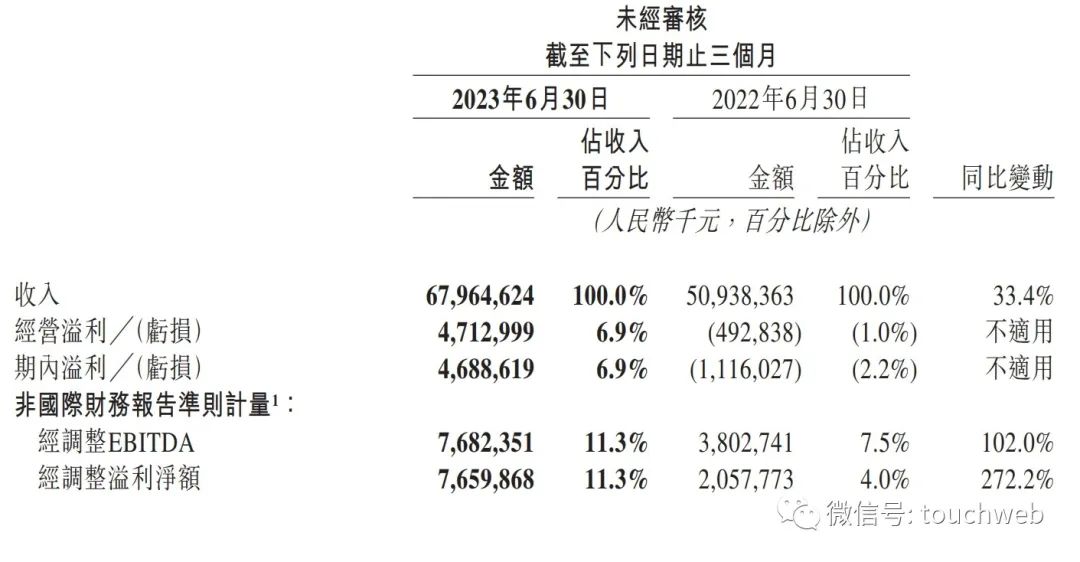

美团(股票代码:3690.HK)今日(8月24日)发布2023年第二季度及半年业绩报告。财报显示,美团2023年第二季度营收为679.65亿元,较上年同期的509.38亿元增长33.4%;

美团2023年第二季经营利润为47.13亿元,上年同期经营亏损4.93亿元;

美团2023年第二季度期内盈利为46.89亿,上年同期的期内亏损为11.16亿元;经调整利润76.6亿,较上年同期的经调整利润20.58亿增长272.2%。

在消费结构不断转型升级,消费形态向商品和服务消费并重背景下,美团在活跃本地消费市场,提升商品零售和服务零售效率方面取得重大进展。

2023年第二季度,美团平台即时配送订单数达54亿单。

2023年第二季度,美团继续深入推进“零售+科技”战略,持续加大对于中国消费市场的投入力度,研发支出同比增长至54亿元。

“得益于传统消费旺季的到来,本季度公司各项业务均实现健康增长。”美团CEO王兴表示,“随着本地生活市场呈现出稳步复苏的良好态势,我们将继续围绕‘零售+科技’战略,满足用户日益多元的消费需求,用科技推动本地商品零售及服务零售的效率提升,帮大家吃得更好,生活更好。”

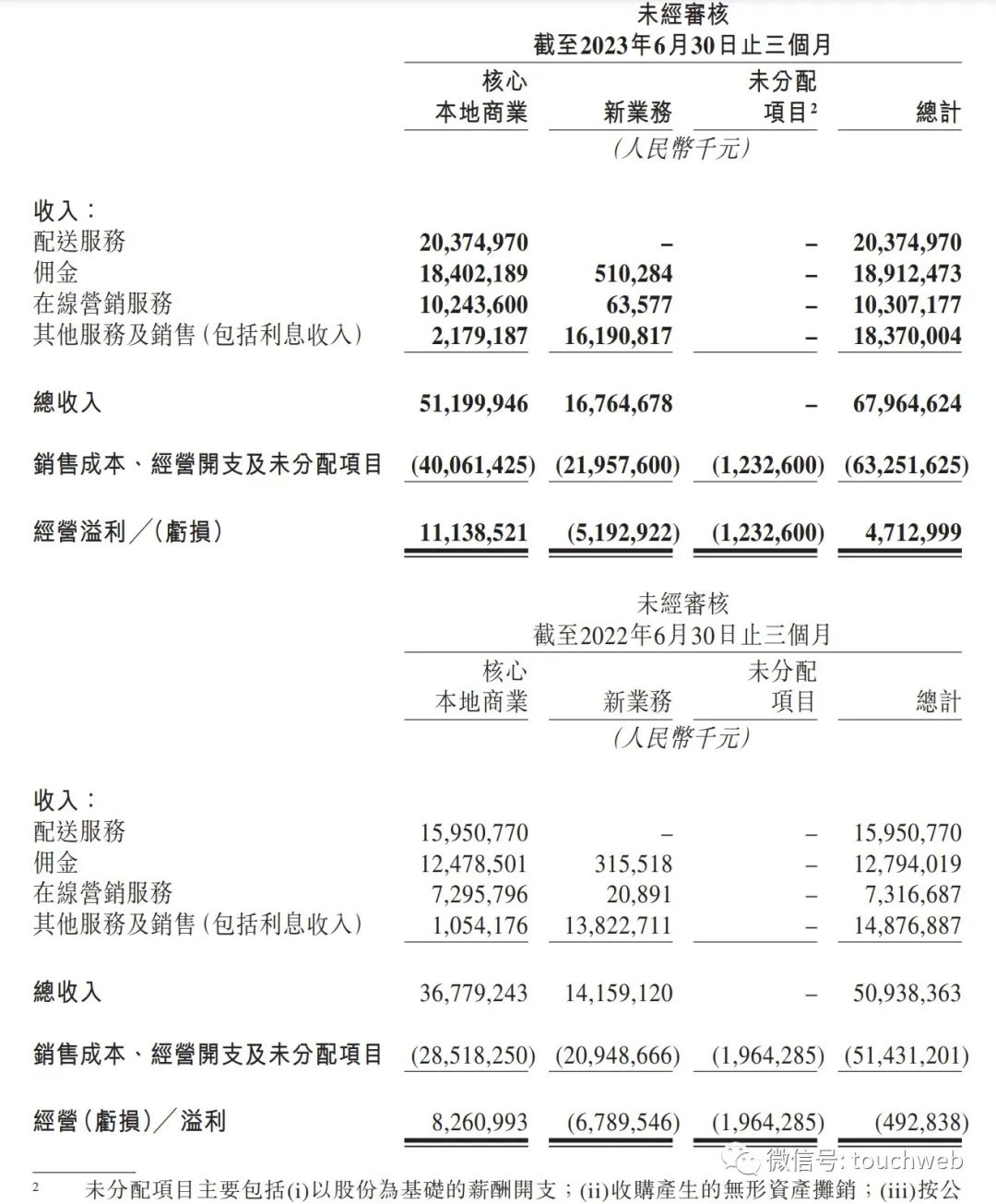

核心本地商业Q2营收512亿,同比增39.2%

美团称,继续发挥在即时零售和“吃住行游购娱”等各类场景的供给优势,聚焦于满足本地消费需求。在此带动下,美团核心本地商业实现稳步增长,季度营收达512亿元,较上年同期的367.8亿元增长39.2%。

其中,美团核心本地商业第二季度来自配送服务营收为203.75亿元,佣金收入为184亿元,在线营销服务收入为102.44亿元,其他服务及销售(包括利息收入)为 21.79亿元。

2023年第二季度,随着消费持续复苏,餐饮外卖业务迎来强劲增长。美团通过加强供应及优化补贴策略来满足消费者日益多样化的需求,尤其是在高客单价及高质量带。此外,低价格带的供给和需求亦强劲复苏。美团称,由于餐饮行业在中国经济发展及民生方面发挥着重要作用,公司将继续致力于帮助餐厅恢复经营及实现数字化运营。

2023年第二季度,美团新入驻商家数量同比增长一倍以上。在营销方面,我们升级了月度营销活动「神券节」,并于多个城市扩展了「神抢手」,使商家能通过限时秒杀、直播及短视频提供低价优质的菜品。

2023年6月,美团在更多高线城市发布餐饮外卖「必点榜」。该计划帮助上榜商家吸引更多用户流量,提供远距离配送服务,并扩大消费者群体。美团称,将继续发展餐饮外卖生态系统,提升内容能力,并推出更多创新的营销策略。

于第二季度,得益于用户数量及购买频次的提升,美团闪购保持快速的增长势头,日订单量峰值再次突破1100万。借力促销活动及节假日,美团加强了消费者对美团闪购多样性及便利性的认知。我们进一步增加了供给的数量及丰富度,年活跃商家数同比增长30%。

服务零售供需两旺,到店酒旅交易额增速达120%

本季度,消费者对服务零售的需求大幅反弹,餐饮、出游、住宿、文体娱乐等消费需求旺盛。美团持续优化平台供给,满足服务消费需求的同时,更积极助力服务零售行业的数字化转型。

美团外卖季度新入驻商家数量同比增长超过一倍,其中品牌商家增速尤为强劲;到店酒旅业务交易额较去年同期增长超过120%,高品质供给进一步丰富,年活跃商家数及年交易用户数亦创下新高。

美团也持续聚焦本地生活直播,用数字化营销手段助力实体商家获取客流。美团外卖升级月度营销活动“神券节”,并将“神抢手”营销活动推广到更多城市,帮助商家打造爆品。

美团管理层在电话会上表示,相信本地服务业有很大的增长潜力和进一步渗透的空间。线上平台已成为后疫情时代本地服务商家获取新客户、拓展业务的重要渠道。

美团CFO陈少晖表示:“今年上半年,以‘吃住行游购娱’为代表的本地生活领域受益于商品零售与服务零售的蓬勃增长势头,美团充分发挥高频、刚需的业务属性,满足了更多新需求,创造了更多新供给。未来,美团将进一步推动商品零售与服务零售行业数字化升级,为行业各方创造价值。”

新业务收入168亿,同比增18.4%

美团2023年第二季度新业务分部收入为168亿元,较上年同期的141.59亿元增长18.4%。该分部经营亏损52亿元,同比收窄23.5%,经营亏损率环比改善至31%。

美团称,2023年第二季度美团优选交易额和收入继续同比增长。美团买菜亦录得稳健的同比增长,并取得更高的市场份额。美团买菜丰富了供给,标品及自有品牌的交易额占比持续上升。美团买菜亦持续培养消费者习惯,有效提升用户频次。

此外,美团买菜在主要经营城市的前置仓密度进一步提升,从而改善了配送效率及用户体验,美团买菜也加强了与供应商的合作,并加大生鲜的直采力度。

2023年第二季度,美团实现经营现金流入109亿。截至2023年6月30日,美团持有的现金及现金等价物和短期理财投资分别为270亿元和932亿元。

评论