界面新闻记者 |

千亿市值动力电池龙头亿纬锂能(300014.SZ)8月24日晚间披露了2023年半年报业绩,公司上半年实现营业总收入229.76亿元,同比增长53.93%;实现归属于上市公司股东的净利润21.51亿元,同比增长58.27%。

在碳酸锂价格大幅波动之下,这是一份看起来优秀的成绩单,符合市场预期。第二季度与第一季度营收和净利水平基本相当,均居高位。

然而,亿纬锂能的目标并不如此。公司在今年2月制定股权激励计划时,对2023年的营收考核目标定为不低于700亿元。

如今看来,半年时间只完成了目标的三分之一。在锂价下滑的大背景之下,亿纬锂能能顺利达标吗?

利润方面也没那么乐观,亿纬锂能上半年有超10亿元政府补助,扣非归母净利润同比增幅只有5.22%。

另一方面,亿纬锂能资产负债率过高的风险也不容忽视。公司正进行产业链拓展,在建项目狂奔,上半年末在建工程已近200亿元,今年新宣布的投资项目已至少300亿元。在五年三次融资后,公司资产负债率仍处于超过60%的高位。

二级市场上,亿纬锂能股价8月25日下跌2.74%收于48.60元/股。其市值已跌破1000亿元关口,高位至今已蒸发超过2100亿元。

超10亿元政府补助成增长主因

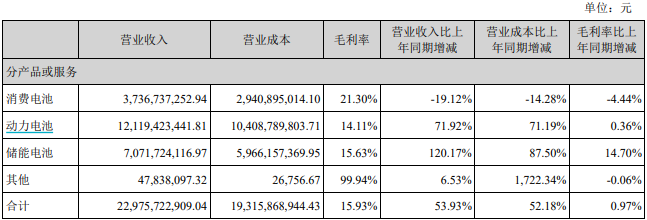

亿纬锂能涉足锂电池三大主营业务,分别为消费电池、动力电池和储能电池,是一家锂电池平台型龙头企业。在今年半年报中,三大业务具体数据首次被单列出来。

- 从半年报可见,动力电池业务为亿纬锂能第一大业务,贡献了121.19亿元营收,占比过半,同比增幅超过70%。毛利率基本持平。

- 储能电池是增幅最快的业务,这一业务营收占比约30%,同比增速约120%。毛利率同比增长14.70个百分点。

- 与消费电子行业不景气相关,消费电池业务拖了后腿,营收下降约20%,毛利率也下滑了4.44个百分点。

财报表示,公司逐步释放产能,动力及储能电池业务出货规模增长迅速,市场占有率较快提升。

拉动亿纬锂能业绩增长的动力电池业务,离不开汽车产业电动化趋势的加速。

根据中国汽车工业协会数据显示,今年1-6月我国新能源车销量为374.7万辆,同比增长44.1%,新能源车渗透率达到28.3%。动力电池方面,根据SNE Research数据显示,1-6月全球动力电池使用量304.3GWh,同比增长50.1%。

亿纬锂能从中分得了更大的市场“蛋糕”。

亿纬锂能动力电池包含三元和磷酸铁锂两大体系,报告期内,公司动力电池出货量12.65GWh,同比增长79.46%。

SNE Research数据显示,1-6月,亿纬锂能动力电池装机量位列全球第八名,市场份额2.2%,同比去年增长151.7%。中国汽车动力电池产业创新联盟数据显示,1-6月,公司动力电池装机量位列全国第四名,市场份额4.35%,同比去年增长108.1%。

储能领域方面,亿纬锂能储能电池主要为方形磷酸铁锂和圆柱铁锂。报告期内,公司储能电池出货量8.98GWh,同比增长102.30%。根据InfoLink数据显示,1-6月,亿纬锂能储能电芯出货量位列全球第三名。

亿纬锂能业绩增长并不如此可观,上半年仍未摆脱增收不增利困境。公司扣非后归母净利润为12.56亿元,同比增幅只有5.22%。这才是公司真实的业绩水平。

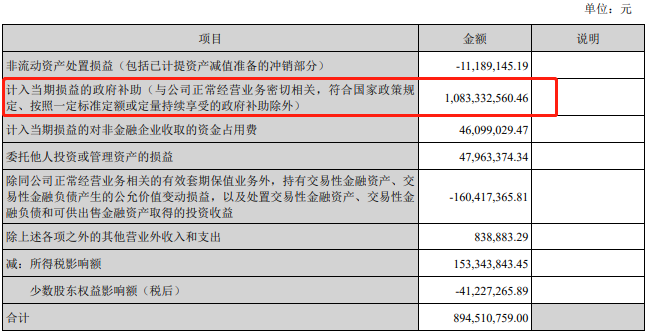

净利润高增的主因来自于政府补助。

上半年非经常性损益高达8.95亿元,去年同期只有1.65亿元,去年全年8.14亿元,也低于今年上半年。其中最主要的部分为高达10.83亿元的政府补助。

毛利率创新低

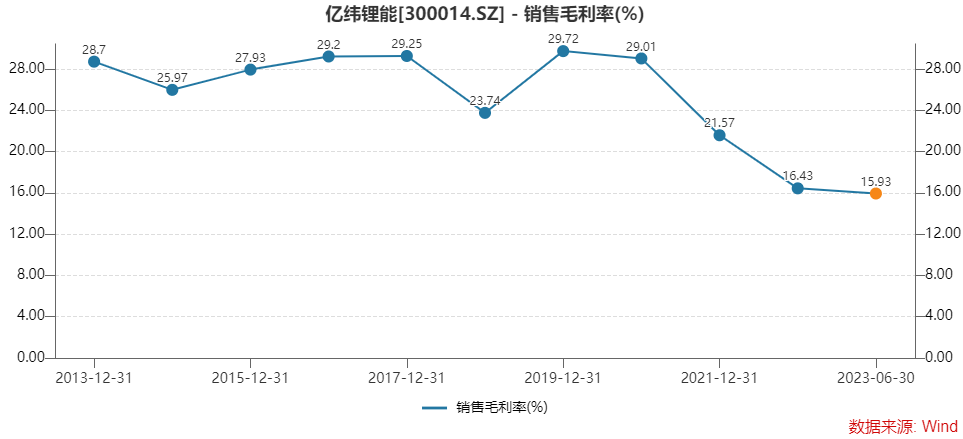

事实上,亿纬锂能毛利率已创下了上市以来新低。

财报显示,亿纬锂能销售毛利率为15.93%,在去年跌破20%的基础上,进一步在压缩。

今年上半年原材料碳酸锂价格大幅回落,这对亿纬锂能来说本是一件好事。

5月6日亿纬锂能的业绩说明会上,公司董事、副总裁、董秘兼财务负责人江敏曾表示,作为锂电池中游四大件,正极材料成本占比较高,碳酸锂价格持续下降,可以降低电池厂的采购成本,进而降低电池的生产成本,对产品的毛利率产生积极影响。

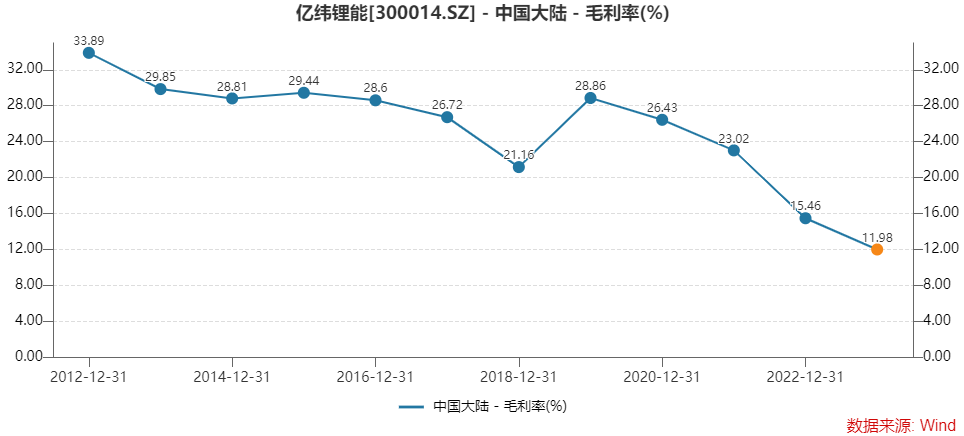

不过事与愿违,尤其是境内市场的毛利率在骤降。

亿纬锂能境内市场是营收增长主力,营收占比67.69%,为近四年高位。但境内市场上半年毛利率只有11.98%。2022年之前,境内市场毛利率都在20%之上,去年首次跌破22%,当时也有15.46%。上半年,境外市场的毛利率超过24%。

亿纬锂能提出,要加快推进全球化进程,并在全球布局产能。

营业收入方面,虽然增幅喜人,但也与亿纬锂能年初的目标相去甚远。

亿纬锂能在今年2月16日信心满满地发布第四期股权激励计划,大幅上修考核目标。

对2023年至2026年的考核目标分别为营业收入不低于700亿元、1000亿元、1500亿元和2000亿元。此前2021年的第三期激励计划中,2023年和2024年的考核要求分别为营收418亿元和669亿元。

照此来看,如果亿纬锂能完成原三期目标不在话下,但若要完成调整后的目标,则难度颇大。

亿纬锂能该如何来实现呢?

大规模产能的持续投放,并以此来拉动营业收入的上升,这成为亿纬锂能的主要手段。

“随着新工厂、新产线进入量产阶段,保持了稳定的供应能力,带来营业收入同比增长。”亿纬锂能表示。

在半年报中,亿纬锂能还透露了部分下半年的订单情况。

动力电池新技术大圆柱电池方面有惊喜,已具备量产能力。

中报表示,46系列大圆柱电池商业化进程取得阶段性成果。据介绍,已取得未来5年客户意向性订单合计约472.31GWh。

目前公司近期完成了100万颗46系列三元高比能电池的生产下线,正式实现商业交付及应用。预计今年内完成20GWh产能的落成,并规划了沈阳、成都、匈牙利等地超50GWh的产能建设。

今年6月在接受投资者调研时,公司高管表示,46系列大圆柱电池中的46950能量密度可达350Wh/kg,能够支持9分钟超快充。

亿纬锂能认为,这一产品将成为下一代电池技术发展方向,将带领公司乘用车市场再上一台阶。

储能方面,亿纬锂能发布新品LF560K,这是行业目前普遍采用的280Ah电芯容量的2倍。据称,产品目前已获取5年内的意向性客户需求超过140GWh,公司规划的行业首个单体规模最大的60GWh超级工厂,已启动建设。

报告期内,亿纬锂能还与美国客户ABS签订合作协议,预计交付13.389GWh方形磷酸铁锂电池;子公司亿纬动力与美国客户Powin签订电池产品采购协议,约定交付10GWh方形磷酸铁锂电池。

在建工程狂增

亿纬锂能未来产能还将继续释放。财报显示,除其他工程外,公司在建工程多达24项,涉及供应链的多个项目。

亿纬锂能布局了镍钴锂资源——电池材料(正极材料、负极材料、隔膜、电解液、铜箔、铝箔等)——电芯及PACK上下游资源,并布局锂电池回收再生业务。目前已构建“镍钴锂矿—电池材料—电池回收—电池再造”全生命周期供应链。

截至报告期末,公司在建工程193.91亿元,较上年末的132.98亿元又增加了超过60亿元。占总资产比例上升了5.72个百分点,已突破至21.62%。

不过,这种大规模的扩张带来了两个结果,一是资产负债率的高居不下,同时行业整体产能扩张后的产能消化问题。

首先,资产负债率方面,亿纬锂能已超过60%。

亿纬锂能资产负债率在2018年一度达到63%左右。这后,公司进行了三次定增募资。在2019年、2020年和2022年公司分别以定增的方式募资了25亿元、25亿元和90亿元。合计募资140亿元。

部分用于补充流动资金后,亿纬锂能资产负债率在2020年曾降至35%左右,但无济于事,资产负债率在2022年仍突破了60%。截至2023年上半年末,这一指标仍保持在超过60%的高位。

值得注意的是,三次定增募资共承诺投资的12个项目中,有6个项目已变更或已部分变更。

其次,亿纬锂能必然将面临整个行业产能过剩的问题。

近年,国内外电池企业不断发布大规模的产能扩张计划,市场存在竞争加剧的风险。

亿纬锂能表示,在进行项目建设规划时已充分考虑市场容量、下游需求等因素,在建产能与市场需求相匹配。

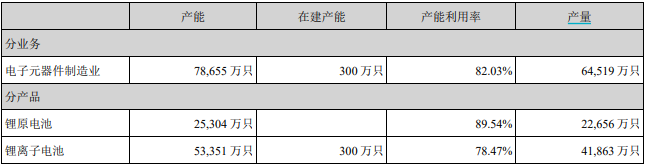

但上半年,亿纬锂能总产能7.87亿只,产能利用率82.03%。产能利用率还不算饱满,有提升的空间。

2022年11月,亿纬锂能董事长刘金成在高工锂电年会上表示,预计最晚2024年动力电池全产业链都将出现产能过剩,而唯一不会出现过剩的是质量上乘、成本低的电池产品。

大规模投入并未结束,近一年来亿纬锂能还在加速,动辄上马百亿项目。

- 今年2月,公司子公司亿纬动力拟与荆门高新区管委会签订《合同书》,在荆门投资建设60GWh动力储能电池生产线及辅助设施项目,项目总投资额约108亿元。

- 同月,亿纬锂能计划在成都投资约100亿元建设20GWh动力储能电池生产基地项目。这一项目主要生产消费电池、动力电池、储能电池、PACK电池包等产品。

- 6月8日,亿纬锂能公告拟投资不超99.71亿元在匈牙利投建乘用车大圆柱电池项目,大规模建设大型圆柱乘用车锂离子动力电池产能。项目尚需经过国内及匈牙利相关部门的备案/审批。

- 同日,公司全资孙公司亿纬锂能马来西亚有限公司拟不超过4.22亿美元买立投资圆柱锂电池制造项目。

当下,亿纬锂能货币资金及交易性金融资产合计132.33亿元。照此扩张速度,公司未来或还有相应地融资需求。

与上市以来150亿元累计直接融资相比,亿纬锂能累计现金分红只有11.04亿元。

二级市场上,亿纬锂能股价已随行业趋势一路向下,市值不到两年时间蒸发超2000亿元。

为此,近日公司提出回购计划,拟1.5亿元-3亿元回购公司股份,回购价格不超过85.31元/股。不过,回购股份是用于实施员工持股计划或股权激励,并非注销,因此回购作用有限。公司股价也未因此止跌,已连续收出十一连阴。

同日,亿纬锂能还因超23亿元关联交易未披露而收到广东证监局出示的警示函。

警示函的对象包括亿纬锂能、董事长刘金成、总经理刘建华、董事会秘书及财务总监江敏。

经查,2022年11月以来,亿纬锂能与关联方发生多笔关联交易,交易金额合计23.1亿元,但未按规定及时履行关联交易审议程序和信息披露义务。

对于亿纬锂能全年预期,机构普遍认为不能完成700亿营收目标。考虑到部分产品存在下滑风险,有机构还下调预期。东海证券下调亿纬锂能营收预期,由614.87亿元降至562.3亿元。

财通证券研报认为,受益于动力产线的放量以及储能的快速增长,亿纬锂能营收和利润规模持续扩大。预计公司2023年实现营业收入631.11亿元,归母净利润44.30亿元。

下半年属于出货旺季,亿纬锂能能否将年初的豪言变为现实还要观察。

评论