文|镜象娱乐 半盏茶

虎牙、斗鱼接连发布二季度财报后,向外界传递的消息喜忧参半。

从经营业绩上说,财报数据显示,今年二季度,虎牙实现净利润2320万元,在非美国通用会计准则下,该季度归属于虎牙公司的净利润为1.15亿元,同比扭亏为盈。

相似的,斗鱼的净利润表现也可谓亮眼,非美国通用会计准则下,今年二季度,斗鱼净利润为6140万元,同比增长161%,按此计算,斗鱼已连续三个季度实现盈利。

然而,两份财报不那么好看的地方在于,报告期内,虎牙、斗鱼的营收规模都在收缩。立足游戏直播发展逐渐见顶的大趋势下,营收模式相对单一的虎牙、斗鱼虽然已经走向盈利,但日子并不好过。再加上抖音、快手等综合平台的冲击,游戏直播的市场进一步被分食,虎牙、斗鱼在垂直领域的打法日渐掣肘,也不得不寻找新的增收渠道。

内部隐患:收缩的直播收入和付费用户

千播大战以来,虎牙、斗鱼踩着游戏直播的风口突出重围,成为早期直播平台中的佼佼者,但在眼下,昔日风光的两大平台如今多少有些同病相怜的意味。

2023年第二季度,虎牙总收入为18.21亿元,较去年同期的22.75亿元下降近20%。另一边,斗鱼的二季度总营收为13.92亿元,同比下降约24%。两大平台的营收走出相似的发展曲线,一方面与整体见顶的游戏直播大环境有关,另一方面,直接影响两大平台营收的还在于主营业务收入走低。

一直以来,虎牙、斗鱼对直播收入的依赖始终没有改变,直到今年二季度,两大平台的直播收入占比均在90%以上。且从财报数据来看,虎牙、斗鱼的直播收入均出现下滑,前者同比降低16.4%至17.2亿元,后者同比收缩28.8%至12.58亿元。

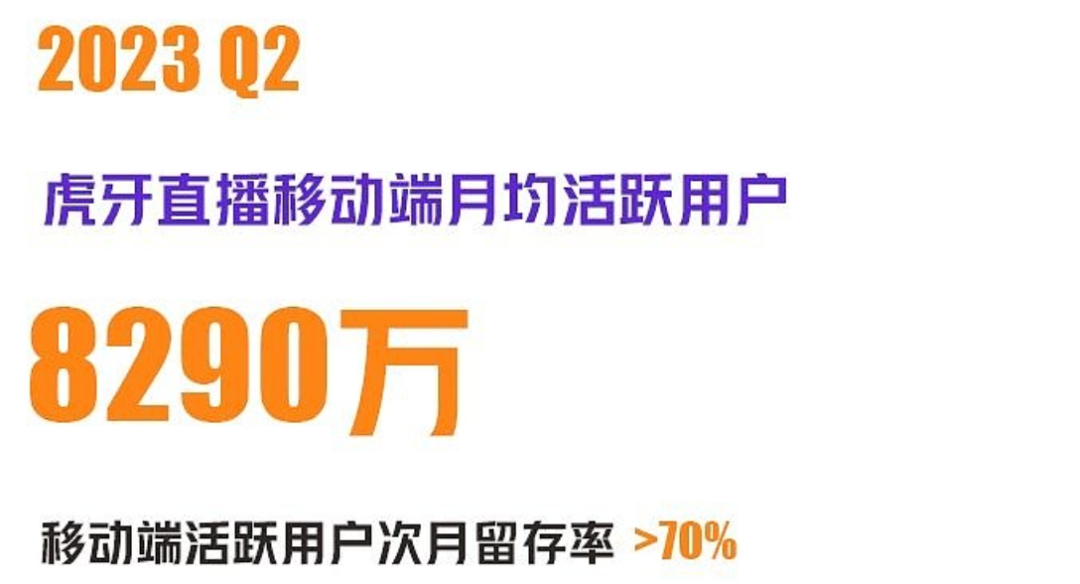

影响两者直播收入的原因也非常相似,即用户规模收窄。财报数据显示,2023年第二季度,虎牙直播移动端MAU(月均活跃用户数)达8290万,虽然环比有小幅度上升,但较去年同期的8360万还是出现下滑。相比之下,斗鱼的月活用户收缩更为明显,报告期内,平台月活用户从上年同期的5570万下降至5030万。

不过,月活用户的波动性变动对平台营收的影响倒还在其次,更直接的因素还在于付费用户出现较大幅度的收缩。财报数据显示,今年二季度,虎牙的付费用户规模为460万,较去年同期减少约100万,降比接近18%。而在斗鱼的财报中,平台付费用户规模则跌至400万,较去年同期减少约260万,同比降幅接近40%。

从这个角度来说,虎牙、斗鱼近来逐渐走向盈利,主要得益于降本增效大趋势下,平台营收结构得到一定程度的改善。但在经营层面,两大平台付费用户的流失则反映出,平台直播内容的付费吸引力降低,同时也意味着,这些用户大概率流向了其他平台的同类直播间,转而成为影响其发展的外部因素。

外部冲击:抖快B分食市场

犹记得2020年,虎牙、斗鱼在腾讯主导下曾尝试合并,后来,这一计划被禁止,市场监管总局认为涉及到反垄断和经营者集中申报的问题。这也反映出,当时的虎牙、斗鱼占据着大面积的游戏直播市场,而今这一市场则被更多平台瓜分。

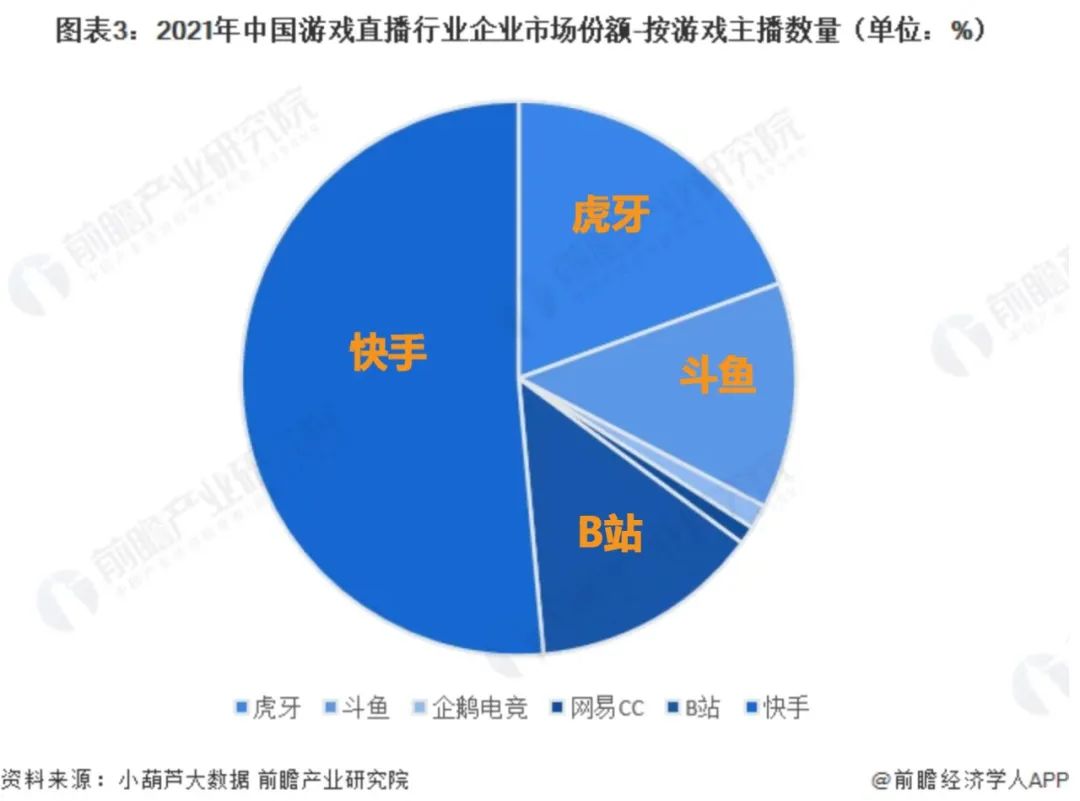

值得注意的是,虎牙、斗鱼“两分天下”之时,快手也逐步加快游戏直播的布局,且由于快手一直与腾讯走得很近,腾讯游戏的版权优势助推下,快手的游戏直播迅速成长起来。前瞻产业研究院数据显示,2021年,快手的游戏主播规模占比过半,B站与虎牙、斗鱼也没有拉开太大差距。截至目前,快手已孵化出张大仙、桑杰、王小歪、酷二狗、广君等粉丝量级在千万以上的游戏主播。

除了快手加速入侵、B站紧随其后外,抖音近来也逐步加入战局。

今年8月,曾有着“斗鱼一姐”之称的冯提莫在抖音复播,根据官方公布的数据,首秀当晚,该场直播累计观看人次超过4500万。冯提莫的抖音主页上,还贴着团队招新的相关信息,预计未来会在抖音有持续的发展规划。截至目前,冯提莫的抖音粉丝量在2500万以上。

无独有偶,DNF头部主播旭旭宝宝与斗鱼的5年合约结束后,也将抖音作为新的合作平台。8月18日,旭旭宝宝开启抖音直播首秀,当晚,该场直播累计观看人次超3300万,单场直播涨粉量超430万,截至目前,旭旭宝宝的抖音粉丝量已超过1200万。

除了头部游戏主播将抖音、快手作为新的直播阵地之外,不少主播即便在虎牙、斗鱼直播,也会在短视频平台发布相关内容,借助更大的流量池为自身引流。这也意味着,平台合约、相关游戏的直播权限,是阻碍主播转移阵地的重要因素,一旦这些制约因素不再,虎牙、斗鱼可能还会面临更大规模的用户流失。

而主播转向抖音、快手,除了更大的流量池之外,还在于综合视频平台能在直播收益之外,为主播提供商业推广、品牌合作等更多元的变现渠道和商业转化空间。旭旭宝宝转战抖音之前,由字节跳动旗下游戏公司朝夕光年发行的ARPG手游《晶核》,便正式官宣由旭旭宝宝代言。而这是虎牙、斗鱼在单一的商业模式之下难以实现的,也是两大平台如今面临的主要发展瓶颈。

两种解法:虎牙向左,斗鱼向右

面对相似的发展难点,虎牙、斗鱼给出了两种解法。

今年5月,虎牙宣布腾讯公司副总裁林松涛接任虎牙董事长。随后在今年8月,虎牙创始人董荣杰正式宣布离开虎牙,其相关职务由腾讯系高管黄俊洪和负责财务的高管吴欣接任。尽管在此前,腾讯早已是虎牙的控股股东,但经过如今的人事变动之后,腾讯系的管理团队将直接接手虎牙,决定虎牙之后的发展走向。

前不久,虎牙围绕战略转型制定了一项三年计划,其中除了优化内容创作者的收入结构外,更值得关注的是,平台提出构建多元化的收入模型,包括提供游戏分发、游戏道具销售和游戏广告等游戏相关服务,以求在价值链上实现更加平衡的收入结构。由此而言,虎牙未来大概率将与腾讯系的相关业务进一步关联,依托平台8000万月活,背靠腾讯游戏产业链做更多探索。

相比之下,尽管腾讯在斗鱼的持股比例也接近40%,是斗鱼的第一大股东,但相较于腾讯对虎牙的全面把控,斗鱼的整体发展相对自由。反之,在版权内容方面,斗鱼的优势也不及虎牙。对此,斗鱼的应对策略是一方面弱化平台对版权内容的依赖,另一方面在直播之外拓展更多增收渠道。

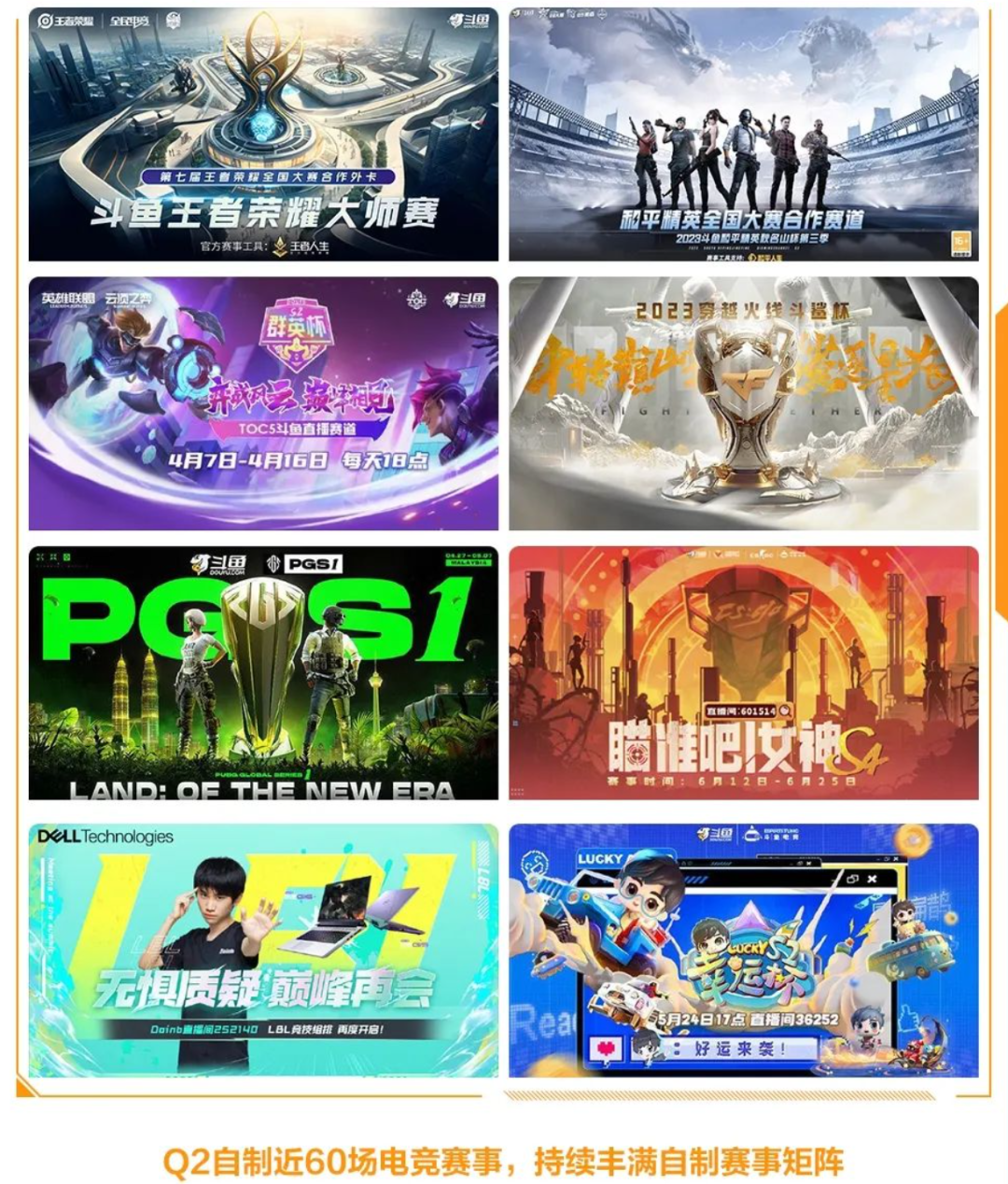

根据斗鱼的财报数据,今年第二季度,斗鱼自制的电竞赛事接近60场,进一步丰富自身的自制内容版图。受此影响,报告期内斗鱼的广告业务实现较大幅度增长,平台来自广告及其他业务收入为1.34亿元,同比增幅达106.5%。根据斗鱼CEO陈少杰的规划:“斗鱼将继续执行‘以游戏为核心的多元化内容生态平台’的发展战略........通过稳健的业务发展继续巩固公司在国内游戏内容行业中的综合竞争力和领先地位。”

整体上看,虎牙、斗鱼做出不同的选择并不让人意外,站在传统垂类直播平台转型的岔路口,面对主业增长停滞和加速涌来的外部冲击,虎牙、斗鱼不得不重新规划未来的发展方向。只是在眼下,两者的营收规模、用户规模持续收窄的趋势仍在继续,各自的战略调整是否奏效,还要从之后的业绩中表现出来,我们不妨再等上一些时候。

评论