文|创业最前线 左星月

编辑|胡芳洁

美编 | 倩倩

审核 | 颂文

开学季到来,学生们即将“回笼”,家长们总算能松一口气。不过,让人头疼的学习问题,又要接踵而至。

“双减”政策之下,学习机等智能教育硬件产品,正在一定程度替代辅导班,成为教辅学习的得力工具,这也拉动了教育硬件市场的热度。

近日,智能硬件公司读书郎发布了2023年半年报。

2023年上半年,读书郎营业收入为1.26亿元,较2022年上半年的2.6亿元减少51.5%;净亏损3790万元,较2022年上半年亏损4240万元,亏损金额有所收窄。

2022年7月12日,读书郎在香港联交所上市,被称为“教育智能硬件第一股”。然而上市不久,读书郎交出的半年报成绩却差强人意。

读书郎并没有推出自己的核心拳头产品,产品的辨识度以及竞争力相对不足,或成为业绩下滑的原因所在。面对业绩下滑,如何扭转颓势,也是读书郎急需思考的问题。

1、老品牌终上市,业绩却大幅下滑

读书郎创立于1999年,专注于为中小学生、家长和教师,设计、开发、制造和销售数字化教辅资源智能学习设备,其总部位于广东中山。

目前,公司产品主要包括学生个人平板、智慧课堂解决方案、可穿戴产品和智能配件等。

读书郎的创始人陈志勇多年来一直在to C类硬件设备行业深耕,1988年1月-1995年12月,曾担任小霸王的市场部副总经理,负责产品开发及营销工作,在此期间,陈志勇和步步高创始人段永平共事8年。

1995年,段永平离开小霸王成立步步高,此后,陈志勇跟随段永平的脚步,于1999年创办了读书郎。

经过多年发展,读书郎也不断在资本市场寻找机会。

早在2021年4月,读书郎便递交了第一版招股说明书,此后,读书郎又递交了3版招股书,2022年7月12日才终于成功上市。

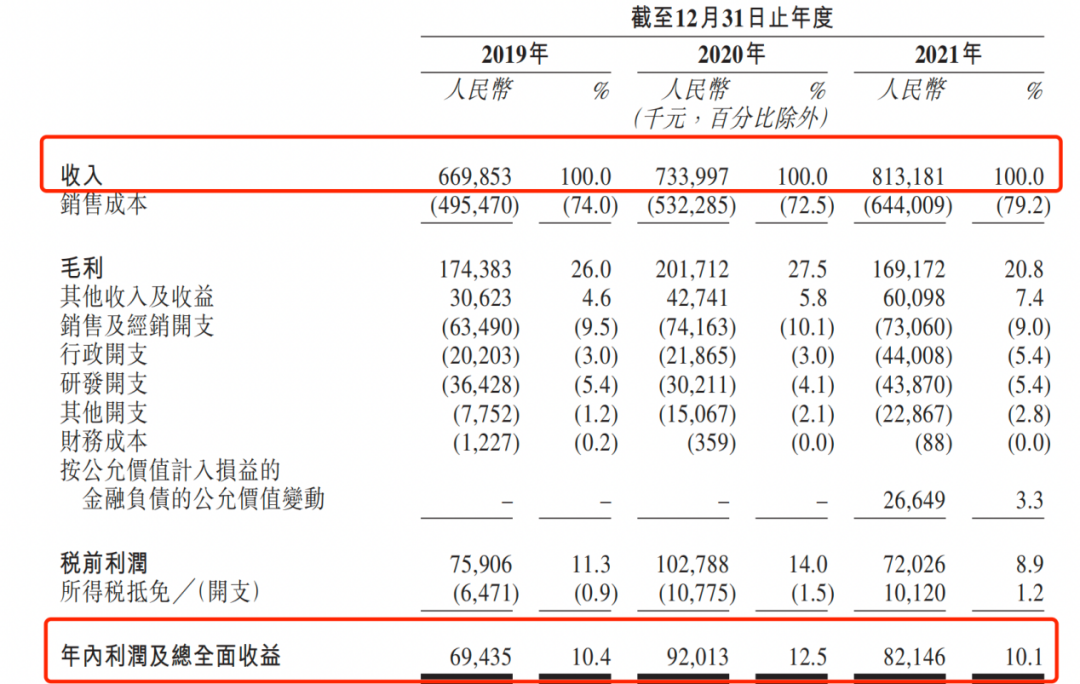

事实上,彼时受疫情影响,线上授课的需求变大,因此学生平板的销量也有所增长。2019年-2021年,读书郎的营业收入分别为6.70亿元、7.34亿元、8.13亿元;同期净利润分别为6943.5万元、9201.3万元、8214.6万元。无论是营收还是利润,都处于增长趋势。

(图 / 读书郎招股书(2022年6月22日发布))

然而,读书郎自上市后,业绩却出现了大幅下滑。

2022年,读书郎实现营业收入6.05亿元,净利润仅有490万元,分别同比下降了25.6%、94.1%,公司的利润大幅度缩水;2023年上半年,公司的营业收入1.26亿元,同比下降51.5%,利润由盈转亏,亏损金额高达3790万元。

针对2023年上半年亏损的原因,读书郎在半年报中表示,国内经济受到国际大环境影响,产品销售在一定程度上受到负面影响;此外,其他行业的企业加入教育电子行业,使行业的竞争压力加剧;疫情导致部分消费者对消费采取较为谨慎的态度,使得产品销售不如预期,因此导致学生个人平板及可穿戴产品销售减少。

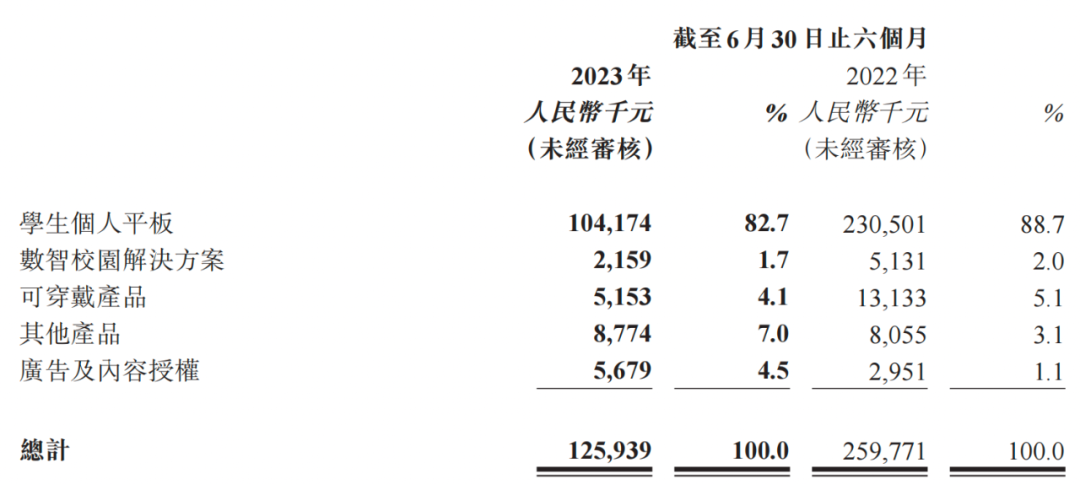

读书郎的核心产品为学生个人平板,占2023年上半年营业收入的82.7%。该产品专为6-18岁的中小学生设计,配备数位化教辅资源,包括同步预习、复习以及学习材料,这些资源旨在补充义务教育课堂教学。2023年上半年,读书郎学生个人平板的营业收入,由2022年中期的2.31亿元减少至1.04亿元,同比下滑54.8%。

读书郎的数智校园解决方案包括智慧阅卷系统、教学研一体化平台、数智作业系统、精准教学系统、英语听说考练系统、家校共育平台等软体。2023年上半年,数智校园解决方案的收入为220万元,较上年同期减少57.9%。

不仅如此,读书郎的可穿戴产品的销售收入也在下降,2023年上半年收入515.3万元,较2022年上半年大幅下滑60.8%。

(图 / 读书郎半年报)

读书郎已经被老对手步步高远远甩在了身后。

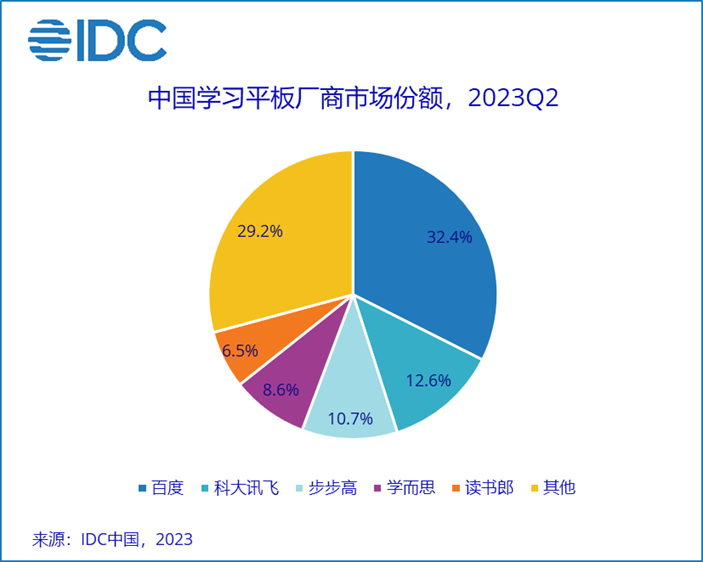

8月8日,IDC学习平板季度跟踪报告显示,2023年第二季度,中国学习平板市场出货量约103万台,同比上升36.6%;上半年出货量约220万台,同比上升37.2%。

2023年第二季度,百度以32.4%的占比居中国学习平板厂商市场份额第一,科大讯飞和步步高分别以12.6%和10.7%的市场份额,排名第二和第三。而读书郎的市场份额排名第五,仅有6.5%。

(图 / IDC中国)

业绩下滑,市场份额被挤压,业绩增速大幅跑输整体市场趋势,面对诸多强势竞争对手的读书郎,在智能学习平板赛道中面临“掉队”风险。

2、核心竞争力不足仍提价

读书郎的业绩表现虽然不佳,但公司毛利率却逆势上涨。

公开资料显示,2021年-2023年上半年,读书郎毛利率分别为20.8%、22.2%、38.6%,2023年上半年毛利率较2022年增长了16.4个百分点。

针对毛利率快速增长的原因,读书郎曾在招股书中表示,主要是由于新产品溢利率较高及自营线上平台的销售份额增加所致。

读书郎执行董事兼总经理助理邓登辉曾公开表示:“硬件上修修补补没什么意义,只有做内容才能无穷无尽。”

但有意思的是,读书郎自身可能更多是在产品硬件上下功夫,而在内容方面进步并不大。

「创业最前线」注意到,读书郎的核心产品学生个人平板的sku较多,并没有推出自己的特色拳头产品。

读书郎官网显示,公司学生平板产品包括C系列、F系列、V系列;儿童平板为Q系列。

据了解,C系列产品为全国销售产品,包括C60、C30、C35、C28、C13Pro、C20pro;F系列为2023年新推出的平板,包括F16、f16pro;而V系列为专供线上的产品,包括V6、V8。

(图 / 读书郎淘宝官方旗舰店)

然而,这么多纷繁复杂的学习机型号,在学习资源上,却并没有太多实质上的差别。

读书郎淘宝官方旗舰店客服介绍,各种学习机的型号不同,但是学习资源都是一样的,仅在硬件配置上,包括分辨率、像素、屏幕大小、内存、部分功能上存在差别。

(图 / 读书郎淘宝官方旗舰店)

此外,读书郎各个型号的产品价格差距较大。专供线上渠道的V60售价为1498元,而高端机型C60核心卖点为业内首款2.8K屏,其售价高达5698元。

读书郎学习机产品定价在2000元-5000元不等,价格整体上处在高位。那么,如此高价的学习机能否在市场上拥有足够的竞争力呢?

事实上,读书郎并没有推出自己的核心“拳头”产品,仅靠配置并不能吸引消费者。

对于消费者来说,购买学生平板的核心需求就是帮助学生进行学习,其他的配置层面都是辅助。因此,读书郎虽然推出了多种型号,但是各个学习机除了机身配置外,核心学习资源并没有拉开太大的差别。

读书郎虽然有2.8K屏幕等销售“噱头”,但仅靠提高产品价格来提高毛利率,并不是长久之计。

此外,“双减”落地后,线上教育需求激增,各大品牌的智能教育硬件产品如雨后春笋,竞争也在不断加剧。

除科大讯飞、作业帮外,猿辅导、好未来等传统教培公司均有智能教育硬件产品推出,不断抢占市场份额。

猿辅导在今年推出的新款小猿学练机,以护眼水墨屏为卖点,天猫旗舰店销量已达9000+;此外,学而思学习机已经销售3000+,而读书郎的新款旗舰机C60的销量仅为9件。

读书郎能否依靠提高产品定价来挽回颓势还有待考证。

3、依赖线下渠道存风险

和其他品牌不同,读书郎主攻线下渠道来拉动销量。

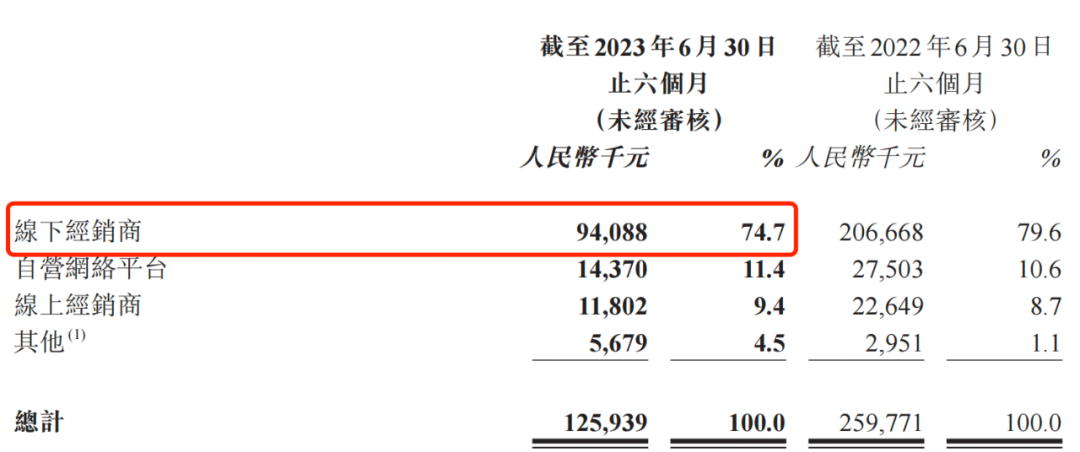

公开资料显示,读书郎主要通过线下经销商、自营网络平台及线上经销商渠道来销售产品。其中,线下经销商渠道是核心。

2023年上半年,读书郎通过线下经销商实现销售金额9408.8万元,占当期营业收入的比例为74.7%;2022年上半年读书郎的线下经销收入高达2.07亿元,占当期营业收入的比例为79.6%。2023年上半年,线下经销收入直接“腰斩”。

实际上,不仅仅是线下经销商渠道,2023年上半年读书郎三大销售渠道收入全部都在下降。

其中,读书郎自营网络平台的销售收入仅1437万元,同比下降47.8%,占当期营业收入比例为11.4%。线上经销商的销售收入为1180.2万元,同比下降47.9%。

(图 / 读书郎半年报)

由于公司业绩过于依赖线下经销商,这也给公司发展带来了风险。

由于线下经销网络主要是独立第三方经销商控制的销售点,因此,公司的经营业绩在很大程度上受制于该等销售点的表现。

上市以来,读书郎的销售点在逐渐减少。

2022年6月,读书郎递交招股说明书时,公司共有129名线下经销商,经销商合共控制4608个销售点。而到了2022年12月31日,读书郎已与131名线下经销商签约,经销商控制4258个销售点。

短短半年时间,线下经销商销售点便减少了350个,这对于依赖线下销售的读书郎来说,并不是一个好消息。

此外,受市场环境影响,一旦大量经销商与公司解约,没有线上基础的读书郎将会过得很艰难。

对于读书郎来说,拥有广阔的线下渠道是一个优势。但同时,如何加强线上布局,实现线上线下协同发展,也是读书郎亟待解决的问题。

如何能够在线上渠道中脱颖而出?也许,做好产品才是最好的答案。

中国互联网协会曾表示,目前我国的学习机市场产品同质化竞争激烈,大部分同类型的产品功能雷同;并且,市场认知度仍需提升,产品更新迭代快速,用户对产品功能和品牌的认知度还不够,用户使用习惯和接受度仍需培养;此外,行业标准体系尚未建立,目前个人消费类教育智能硬件标准不足,不利于行业规范化发展。

由此可见,读书郎只有做好产品,打出和其他学习机产品不一样的卖点,才能够真正让读书郎这一老品牌创造出新活力。

评论