健康食品大概仍然会卖得很好

这已经不是什么新的洞见了。

看看过去几年的明星产品,从运动饮料到植物蛋白食品,从低糖、低卡、有机、无防腐剂到诸如“无反式脂肪酸”、“非浓缩还原”之类似乎有些过于拗口的专业概念,几乎所有的食品饮料企业都在努力让自己看上去更绿色健康。

中国人长期以来有多么热爱“养生”,已经可以从父母一辈朋友圈里分享的半真半假的流言和近乎“玄学”的养生电视节目得到印证。另一方面,健康餐饮也在全球的青年一代中成为某种政治正确。身材走样不仅不美,也被视作很多健康威胁的罪魁,甚至是某种可鄙的生活态度和价值观的体现——便便大腹已经成为堕落放纵的代名词,而“三分练七分吃”则是拥有迷人身材的意见领袖们的口头禅。

我们已经看到很多食品饮料巨头在创新研发和市场营销上为此付出努力。雀巢(Nestlé)最近宣布研发了一种同样甜度但可以降低卡路里的新型甜味剂;可口可乐则在新品Coca-Cola Life中使用了天然甜味剂甜菊素;卡夫(Kraft)承诺其芝士通心粉将使用不含防腐剂和人工合成色素的新配方;麦当劳承诺将减少采购使用人类抗生素的禽畜原料;而百事集团(PepsiCo)则高调宣布,到2025年该公司旗下2/3的12盎司装(约合354毫升)饮料的热量将控制在100卡路里以内。毋庸置疑,这个名单在2017年还会越来越长。

同时,一些新兴的初创企业在这波热潮中出尽风头,他们的拳头产品包括但不限于鲜榨果汁、植物蛋白饮料、色拉和低卡路里的酒精饮料等。这些小型企业已经引起了行业巨头们的兴趣,包括可口可乐、百威英博等企业都开始将其作为收购标的——他们对于这些遇到瓶颈的大企业来说,是不错的新增长点。

中国胃吃世界

电子商务的发展极大开拓了中国消费者的眼界和胃口。市场研究机构凯度(Kantar Retail)指出,2016年食品饮料在电商B2C渠道的年增长率达到67.5%,其中进口国际品牌表现殊为亮眼。

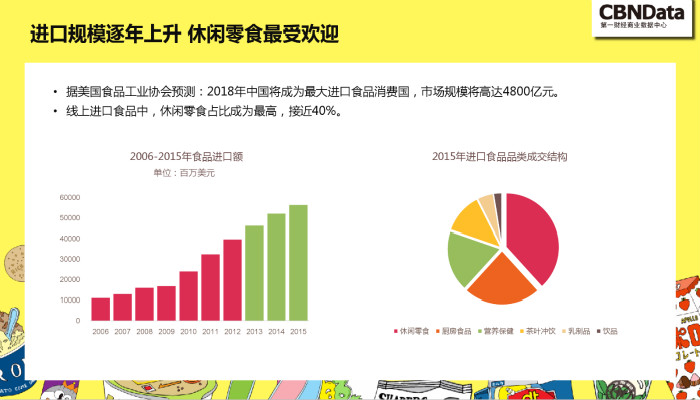

按美国食品工业协会预测,到2018年,中国将吃掉4800亿元的进口食品,位居全球第一。第一财经商业数据中心指出,目前进口休闲零食销售额占到了线上进口食品的40%,2012年-2015年平均增长率超过80%,远高于其它品类。

对于不同品类而言,消费者选择洋货的原因可能不尽相同。食品安全仍然是消费者购买进口乳制品和配方奶粉的重要考量因素。而受够了大同小异的国产大厂牌啤酒的消费者,猎奇尝鲜成为他们转向进口啤酒的主要原因,诸如瓦伦丁(Wurenbacher)、爱士堡(Eichbaum)、奥丁格(Oettinger)等线下渠道较为少见的国际品牌成为了京东平台的明星,在啤酒行业连年减产的背景下,进口啤酒的逆势发展让本土厂商们有些眼红。

进口零食也是培养“网红爆款”温床。日本的生巧克力、韩国的薯片和泡面、东南亚的芒果干、美国超市Costco的自营品牌Kirkland Signature坚果……这些产品已经成为以一二线城市的中年女性为主的零食网购人群购物车里的常客。

逐渐开放的贸易政策进一步为中国消费者“足不出户吃遍全球”创造了条件。随着中国与澳大利亚自由贸易协定的生效,来自这个南半球国家的牛羊肉、葡萄酒、海鲜和橄榄油等产品越来越多地出现在中国餐桌上。另一个利好消息是,中国与挪威近日发表关系正常化声明,未来中国消费者将有望享用更多来自挪威的三文鱼。

方便当然是最好的

从某种意义上来说,懒惰是科技进步的一个重要原因。

在中国,懒得出门觅食的阿宅们催生了繁荣的餐饮外卖业务。根据艾瑞咨询的报告,2016年4月主要第三方外卖平台的月度覆盖人数已经达到1705万,2018年餐饮外卖市场规模估计会达到整体餐饮消费的18.4%。

毕竟,不是为了发朋友圈,还有多少年轻人愿意亲手下厨房做菜呢?

为了方便习惯了在手机上戳戳屏幕就等着外卖小哥上门的消费者,餐饮和食品企业也动足了脑筋。连锁快餐店德克士透露,2016年外卖业务占整体营收的贡献已达到约20%,他们甚至为一款咖喱饭改进了包装,设计了防止汤汁溅溢的独立密封盒。本土零食企业三只松鼠则在其坚果快递盒中附赠了开壳器、果壳袋和密封夹等十分实用的小礼品,这个在电商网站中成长起来的淘品牌,对于消费者需求的洞察不可谓不体贴。

此外,可用微波炉或烤箱简单加工的半成品以及果蔬大拌菜等,也很好地迎合了年轻人喜欢简单、快捷烹调方式的需求。

颜值也很重要

如何在线下终端的货架上击溃竞品?

答案是,看脸。

不得不承认,在这个颜控当道的年头,想要在包装设计上偷懒并不是一个明智的选择。产品包装是品牌的门面形象,能否第一时间吸睛,是刺激消费者购买冲动的重要因素。

一个成功的例子是统一,凭借着又贱又萌的小茗同学冷泡茶、画风犀利的革面、简洁的阿萨姆小奶茶和小清新的PlanN次方果汁饮料,统一已经称为素有着包装设计界奥斯卡之称的Pentawards的常客。

另一些令人印象深刻的包装设计,还包括玻璃瓶装的农夫山泉高端水、印着年轻人喜欢的“走心金句”的江小白白酒和换新装的百威啤酒。

这些产品的包装体现了成功设计的重要原则:抓住消费者的需求,并体现品牌的形象。

至于这些,明年会不会过气呢

总得来说,中国仍然是一个充满机会和挑战的巨大而复杂的市场,不过对于某些食品饮料品类来说,未来一年似乎有不少麻烦事儿要解决。

经济增长放缓,市场竞争激烈,加上些不理想的天气因素,这是食品饮料企业在解释业绩下滑时常见的理由。品牌商们可能意识到但不愿意细说的是,有些一度风光无限的明星产品正在面临危机,这些危机来自新生品类甚至新兴业态的冲击,也来自喜新厌旧的年轻消费者难以捉摸的品味偏好。

速溶咖啡曾经是大多数上一代中国消费者最早接触的咖啡品类。不过如今,随着以星巴克为代表的现磨咖啡店的攻城略地,速溶咖啡已经很难让新一代消费者打起精神来。2016年,麦斯威尔关闭了中国的速溶咖啡工厂。另一个行业巨头雀巢坚称速溶咖啡业务仍然形势健康,但他们已经开始在胶囊咖啡机和即饮咖啡等更加有利可图的市场投入更多资源。

泡面曾经是熬夜加班或打游戏时充饥解馋的不二选择,但老坛酸菜面横扫全中国的好日子已经过去很久了。相互厮杀多年的统一和康师傅恐怕没有预料到,新的对手来自手机和街角——前文已经提及,互联网外卖业务已经成为家里蹲一族的新宠;而在24小时便利店无孔不入的一线城市,关东煮、便当盒饭、三明治和饭团,看起来都比泡面更有吸引力。统一和康师傅当然也努力让泡面看上去更高端一些,不过能否再出现老坛酸菜面这样的成功产品,还是个未知数。

碳酸饮料也不好卖了。饮料品类间的替代性本身就很高,高糖的碳酸饮料如今很难赢得消费者的青睐。可口可乐与百事推出的低糖或无糖产品并没有拯救碳酸饮料的下滑,小包装的碳酸饮料尽管可以减轻消费者的负罪感,但也不是长久之策。这两个碳酸饮料霸主已经开始进一步拓展其产品线:可口可乐收购了厦门粗粮王,自2000年以来,茶、水和果汁类饮品对可口可乐的销量增长贡献已从10%提高到了目前的30%;百事集团去年4月表示,旗下包括无糖饮料和包装水等“自然营养”产品,为集团贡献约25%的营收,与百事可乐产品持平。

陷入泥沼的预调酒今年会东山再起吗?这些花花绿绿、口味甜美的酒精饮料,曾经一度被分析机构预测将达到200亿元市场规模,如今又成为了产能过剩、无序竞争、营销黑洞的教科书般的负面案例。在一片唱衰声中,2016年预调酒行业泡沫破灭,消化库存成为盲目冒进之后的年度关键词。不过最近的消息是,预调酒龙头品牌锐澳(Rio)的母公司百润股份非公开发行股票募资7.71亿元,用于扩大产能项目。而另一个行业主要玩家百加得冰锐(Bacardi Breezer)此前也否认了停产传闻。这个行业能否在冷静之后触底反弹,也值得关注。

评论