分布式户用发电业务的强劲增长,使得国内光伏业的“明星企业”汉能薄膜发电集团有限公司(00566.HK,下称汉能薄膜)成功扭亏为盈,也可能使这家停牌近两年的“问题企业”距离复牌更近了一步。

3月30日晚间,汉能薄膜发布了2016年度财报,去年录得收入44.83亿港元,同比增长59%;毛利增至25.98亿港元,同比上升约89%。相比于2015年的百亿巨亏,汉能薄膜去年年度溢利为2.52亿港元,成功扭亏为盈。

财报指出,业绩的明显改善主要有赖于上游装备制造及下游户用发电两大主营业务板块的强劲增长。

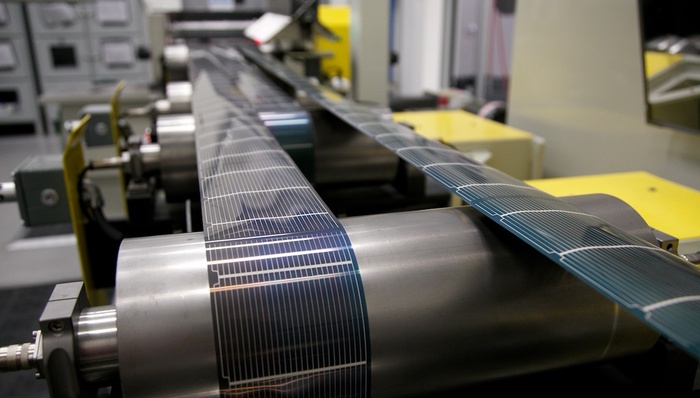

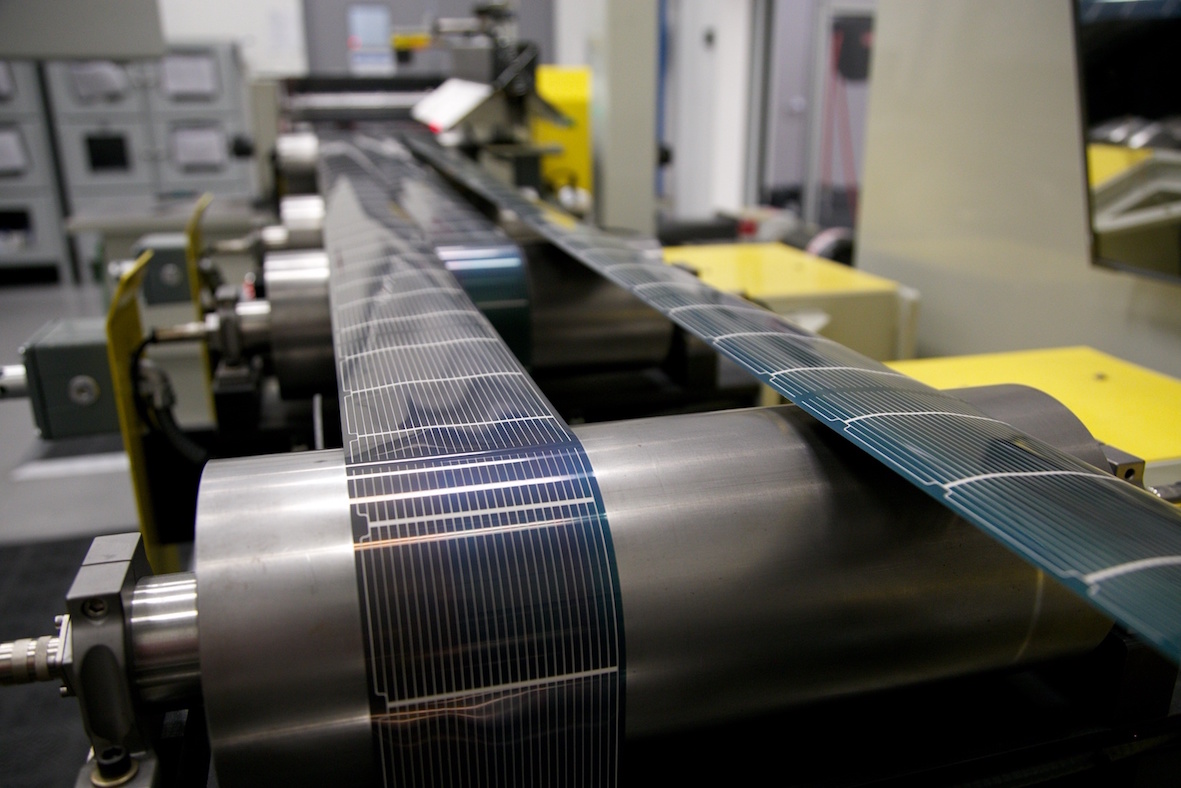

去年,汉能薄膜上游制造业务的产线交付业务收入升至29.96亿港元,同比增长约55%。其中,该公司向山东新华联新能源科技有限公司(下称山东新华联)交付了两条生产线,第一条产线收入为1.37亿港元,第二条产线收入为19.55亿港元,合计为20.92亿港元。

山东新华联成立于2015年,是新华联集团旗下一家从事建筑一体化薄膜太阳能幕墙生产的公司。

去年,分布式光伏发电装机容量发展提速。据国家能源局数据,2016年新增装机4.24GW,同比增长200%,市场份额占比达到12%,累计装机达10.32GW。随着光伏扶贫电站的建设以及可能的电价调整政策利好分布式,预计2017年分布式光伏装机量有望超过6GW,占比超过20%。

去年,汉能薄膜专注于家用太阳能发电系统和小型工商业分布式项目,售出约三万套户用光伏系统,收入由2015年的2.81亿港元升至12.35亿港元,同比增长340%。

汉能薄膜表示,户用发电业务销售收入的增长离不开其所采取的“经销商渠道体系”。通过两年多时间的发展,该公司累计经销商数量超过1200多家,基本完成了对全国市县级市场的覆盖,并计划于2017年覆盖超过90%市区县的2000家专营经销商。

2018年后,预计分布式电站在国家相关政策规划引导下,占比将会持续并快速增大。汉能薄膜在财报中指出,分布式发电是该公司率先布局的市场及业务发展重点,也是尤为适合薄膜电池产品的应用领域,未来几年将争取分布式发电市场的更大份额。

自2015年5月至今,汉能薄膜停牌已近两年。今年1月,香港证监会公布消息称,汉能薄膜申请复牌必须满足两项要求。其一,汉能薄膜必须出具一份详细财务报表;其二,李河君在香港的商业管理活动受到限制。

此前业内普遍认为,汉能薄膜与母公司汉能控股集团有限公司(下称汉能控股)的关联交易是港监会介入调查的重要原因之一。2011-2014年,该公司净利润分别为7.2亿港元、13.2亿港元、20.2亿港元、33.1亿港元,一路呈直线飙升态势,关联交易始终居高不下。

英国《金融时报》曾报道称,自2010年以来,汉能薄膜几乎全部148亿元营收都来自向母公司销售设备;汉能薄膜2013年年报显示,这些合同中只有35%已经结算,剩余的都被列为应收账款。

2015年,汉能薄膜开始大幅削减关联交易,关联交易同比减少96%,同期录得净亏损122.33亿港元,成为汉能薄膜自2011年上市以来的首次年度亏损。

港监会于今年1月寻求法院命令,要求汉能薄膜前主席李河君促使汉能控股在下达命令两年之内,支付尚欠汉能薄膜及附属公司的剩余应收账款;及签署一份担保合同,保证支付上述之应收账款。

不菲的应收款项为汉能薄膜2016年的业绩带来了可观的进账。根据年报,截至2016年12月31日,汉能薄膜对汉能控股其联属公司的应收合同工程总额约为7.46亿港元,贸易应收帐约为39.14亿港元,其中约25.2亿港元为逾期应收帐。2017年3月,汉能控股及其附属公司对汉能薄膜偿还了16.92亿港元;1-3月,山东新华联偿还7.35亿港元,两笔款项合计24.27亿港元。

针对于港监会提出的第一个复牌必要条件,汉能薄膜的年报显示,目前正在准备披露文件,包括已委聘财务顾问对本集团进行尽职调查,以及委聘核数师对本公司之综合财务报表进行审核。

评论