曾经的“亏损王”也迎来了春天。

4月25日晚间,中国铝业(601600.SH)发布了2017年第一季度报告,报告显示,公司实现营业收入409亿元,同比增长95.03%;归属于母公司股东的净利润3.9亿元,几乎相当于去年全年的净利润,同比暴增2068.74%。值得注意的是,去年同期,中国铝业归属于母公司股东的净利润仅为1800万元,扣非后净利润为亏损6亿元;今年一季度公司扣非后净利润达到3.5亿元,显示出主营业务赚钱效应明显,业绩拐点隐现。

相比于去年,中国铝业实现业绩复苏的“灵丹妙药”主要在于行业实施的供给侧改革以及中国铝业自身的业务布局。

一方面,供给侧改革引致铝价持续回暖,行业集中度提升利好公司发展。

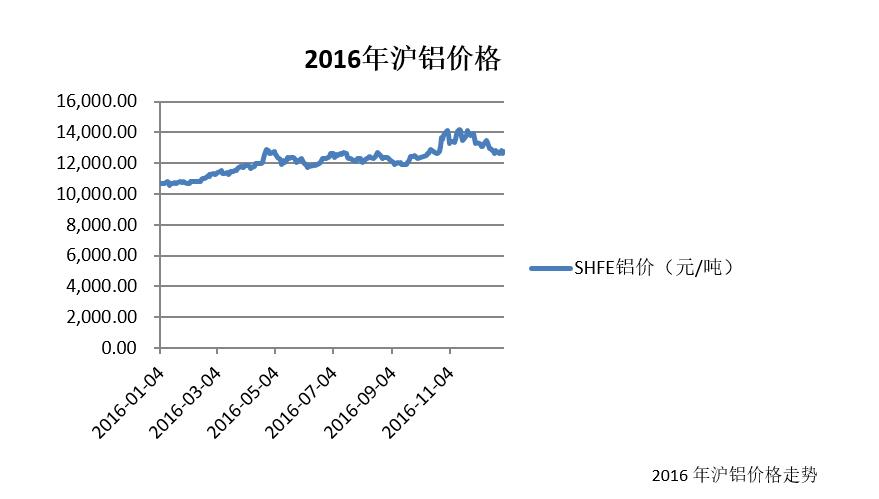

2015年铝价跌至历史较低水平,电解铝行业亏损严重,迫使行业发起减产、去库存的保价行动。受此影响,整个2016年铝价自1月13日跌至10500元/吨后开始复苏,年内最高涨幅达41.43%,截止到2016年末涨幅也达21.48%。

进入2017年,年初《京津冀及周边地区2017年大气污染防治工作方案》中针对28个城市实施电解铝企业采暖季错峰生产后,进一步向高耗能和不合规产能去化方向演进,由此催生了铝价再次上行——2017年一季度,铝价上涨至14580元/吨,上涨幅度达14.3%,整体价格基本处于13500元/吨之上,同比去年上涨20%左右。由于有色行业本身具有高弹性的特点,即行业产品涨价,会使得净利润成倍增长,因此铝价的上涨对于公司利润的影响十分显著。

同时,限产使得行业集中度进一步提升,大型铝企充分受益。根据Alading的数据统计,目前电解铝不合规产能为1134万吨,占到建成产能的26.58%,考虑到一般违规建设电解铝的情况多发生在地方性中小企业身上,因此行业供给侧改革将直接提升电解铝的产能开工率,具有规模优势的大型电解铝上市公司更有机会分享行业集中度提高带来的红利,改善自身业绩。中国铝业作为行业龙头企业,无疑是此次供给侧改革的大赢家之一。

另一方面,中国铝业自身的业务布局也助推了公司此次业绩的大幅改善。

铝产业链目前主要涉及“铝土矿-氧化铝-电解铝”,中国铝业目前拥有的铝土矿资源量已经超过9亿吨,自给率达到55%左右。同时,公司目前氧化铝产能为1596万吨,是国内第一、全球第二大氧化铝生产商,在满足自身需求后尚有部分对外销售。电解铝产能则为394万吨,成为仅次于中国宏桥(01378.HK)的全球第二大电解铝生产商。可以说,中国铝业已经形成了一条完整的产业链。

目前,整个产业链中呈现出“两头大-中间小”的格局,即利润在产业链内部向氧化铝企业倾斜。现阶段中国铝业的氧化铝自给率已经达到200%,有大约750万吨对外出售,而且整个一季度的报价已经达到3200元/吨,去年同期氧化铝价格仅在1600-2000元范围内徘徊,占电解铝成本30%的氧化铝为中国铝业带来的利润非常可观。

4月份以来,新疆东方希望有色金属有限公司等3家企业违规在建电解铝产能项目建设被叫停打响了二季度电解铝违规产能清理整顿的第一枪,其后有报道称《清理整顿电解铝行业违法违规项目专项行动工作方案》已经出台,对新增产能,提出了严管严控的具体要求。未来随着电解铝清理整顿行动的持续推进,整个铝行业大概率继续保持回暖态势,中国铝业的业绩也有望得到进一步提升。

评论