近期中国统计局发布4月主要经济数据,今天元立方金服研究员就该数据进行解读,供各位参考。

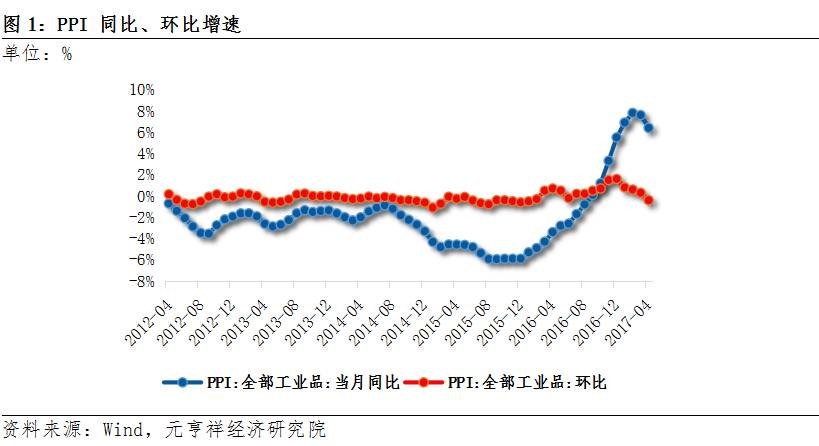

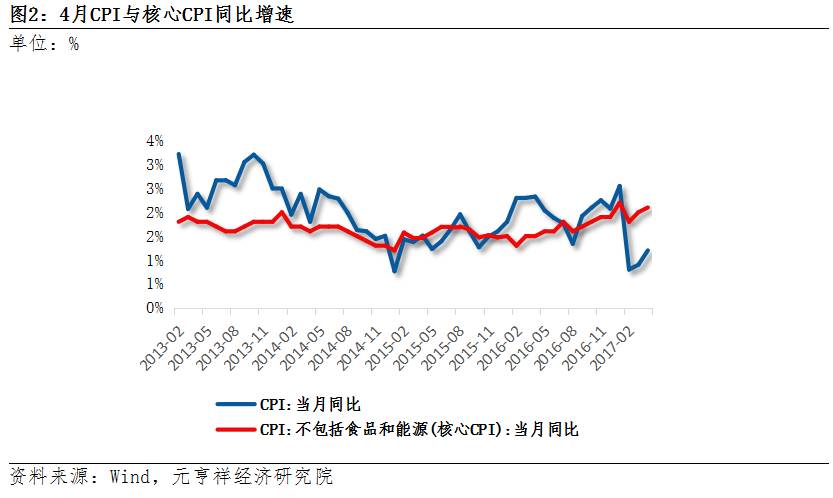

地产销售和购地回落,PPI回落CPI低位回升,出口高位略降。4月份CPI同比低位回升,主因是基数效应和非食品价格上涨。4月PPI高位回落,主因是主动补库存进入被动补库存和需求收缩。房地产销售和购地延续回落,发电耗煤回落,机械延续旺盛,水泥价格上涨,菜价升,猪价降。4月当月财政收支同比增速(7.8%和3.8%)相比今年第一季度(14.1%和21%)均出现较大幅度回落。

一、需求动力减弱叠加翘尾效应减退

进入二季度以来经济下行压力增大,企业盈利能力较一季度收窄,主动补库收尾,一定程度抑制需求增速。决策层为控制资产泡沫,房地产政策趋严。金融去杠杆,货币流动性实质收紧,内外需动力减弱。内需方面,4月30日公布的PMI数据中新订单指数较3月回落预示需求减弱;外需方面,新出口订单指数和进口指数为50.6%和50.2%,分别较上月下降0.4个百分点和0.3个百分点,反映出外需动能放缓。生产指数与新订单指数剪刀差扩大,供需关系调整抑制PPI增速(如图1)。此外,去年物价因素延伸出的翘尾效用,在PPI增速上的影响逐级减退。

受清明和五一假期效应影响,服务类消费价格提振明显,娱乐同比上涨4.2%,旅游业相关的交通、住宿、旅行社等价格上行,对4月非食品项以及核心CPI的上涨提供拉动力(如图2)。从构成CPI篮子的具体分项指标看:教育文娱同比增长2.6%,医疗保健同比上涨5.7%,居住同比上升2.4%。假日因素影响文娱消费,医疗服务改革驱动医疗保健价格上升,房租、装修上涨驱动居住价格上行。

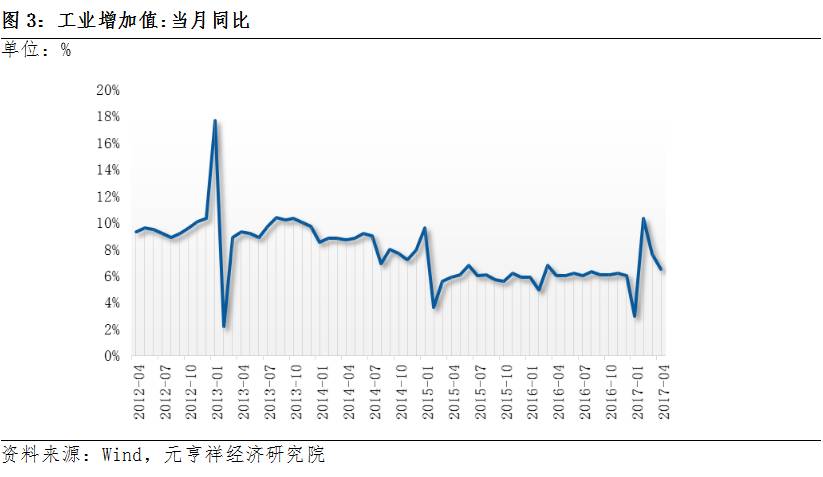

二、工业增加值增速小幅回落

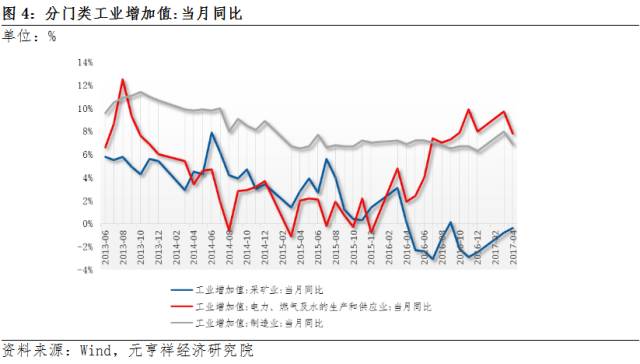

2017年1-4月规模以上工业增加值累计同比增长6.8%,增速较上个月回落0.1个百分点。单月看,4月规模以上工业增加值同比实际增长6.5%(如图3),增速回落1.1个百分点。分三大门类来看(如图4):(1)采矿业持续改善:4月增速由-0.8%进一步收窄至-0.4%。(2)电力业增速由9.7%小幅下滑至7.8%,5月以来发电厂耗煤量增速明显放缓,预计电力业增加值增速将持续放缓。(3)制造业增速由8%下降至6.9%。其中钢铁、有色金属加工业增加值增速保持平稳,汽车制造业增速由13.9%下滑至9.2%。

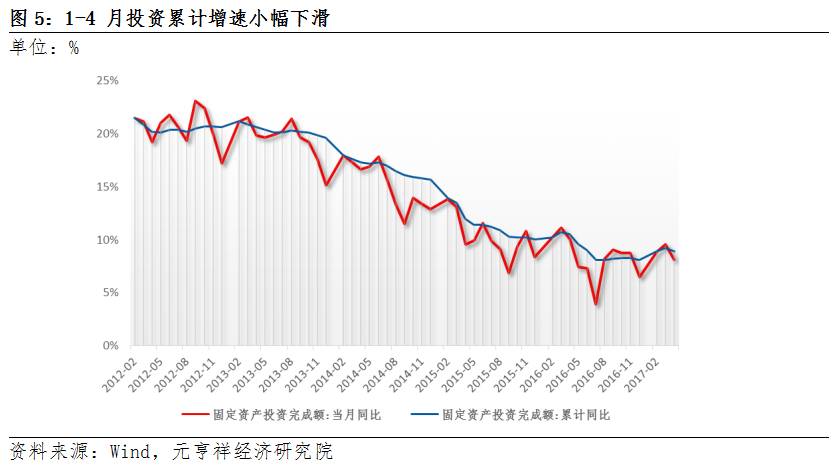

三、投资增速小幅放缓,房地产投资仍保持高增速

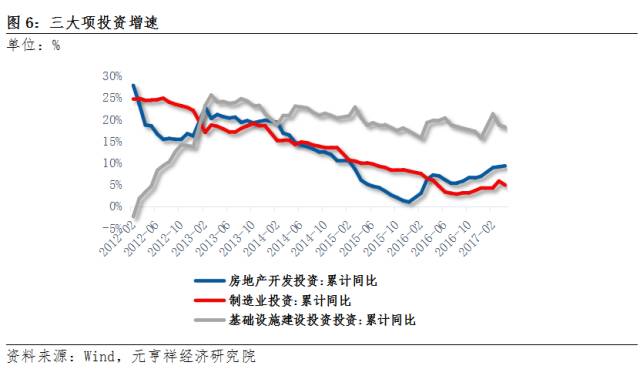

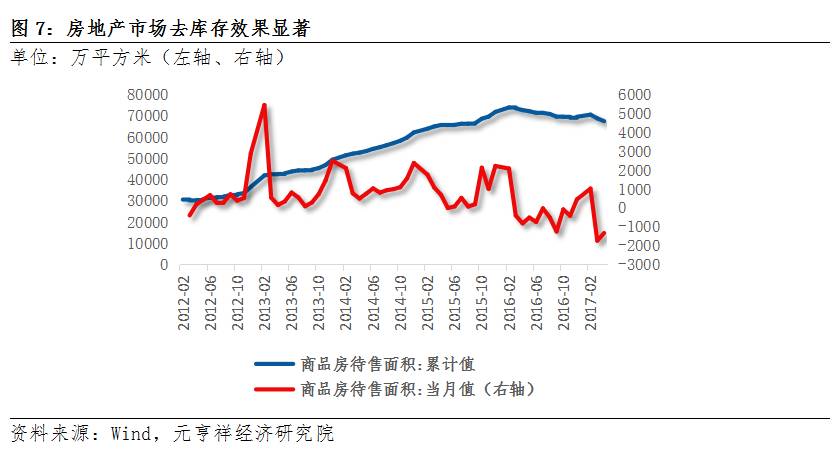

2017年1-4月全国固定资产投资累计增速8.9%,回落0.3个百分点(如图5)。三大类投资增速(如图6):(1)房地产投资累计增长9.3%,上升0.2个百分点,主要受益于一季度三四线销售火爆,回款及时,房地产投资资金来源累计增速保持平稳,为11.4%,因此5月房地产投资增速或继续维持高位。从政策角度看,房地产销售累计增速下降3.8个百分点至15.7%,后期限购政策将对销售增速产生持续负面影响,由于投资相对销售滞后约1-2个季度,预计二季度末投资增速将平稳放缓。房地产市场去库存效果显著(如图7)。4月末,全国商品房待售面积比3月末减少1341万平方米,比2016年末减少2070万平方米;特别是1-4月份非重点城市商品房销售面积同比增长25.7%。(2)基建投资累计增速由23.5%微幅降至23.3%。其中交通运输、水利环境公共设施建设维持较高增速。(3)制造业投资累计增速由5.8%下滑至4.9%,民间投资累计增速为6.9%,在出口持续改善预期下,民间制造业投资增速有望维持稳定。

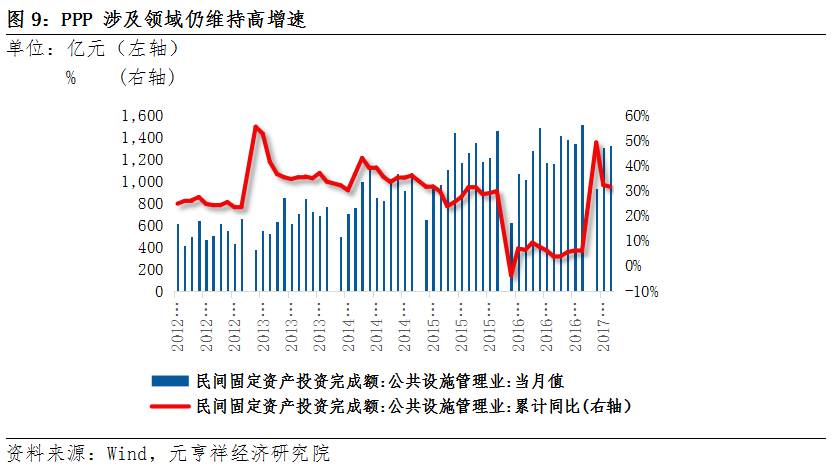

四、民间投资与制造业同步回落,但PPP 涉及领域仍维持高增速

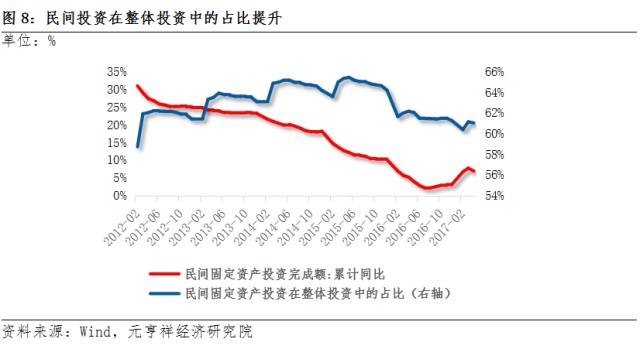

1-4月民间固定资产投资累计同比+6.9%(前值+7.7%)与制造业同步回落,在整体投资中的占比为61%(如图8)。民间投资结构当中,制造业占比44.3%,累计同比增长+4.4%,增速较前值回落1个百分点。此外,民间投资当中的公共设施管理业(隶属基建投资)累计同比+31.4%(如图9),与政府主导PPP模式引入民间资本参与市政工程等领域关联紧密。

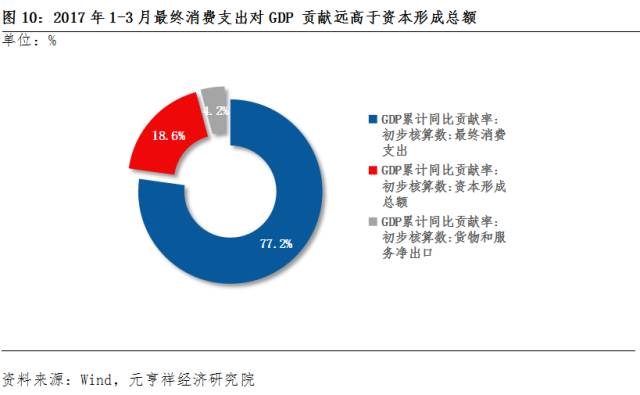

五、消费是拉动GDP的主推手

2017年第一季度,最终消费支出对GDP的贡献率达到77.2%,比资本形成总额的贡献率高出接近60个百分点。3月社会消费品零售总额名义同比增长10.9%,达到2016年以来的最高水平,消费实际同比增长10.1%,远高于过去半年的水平(如图10)。

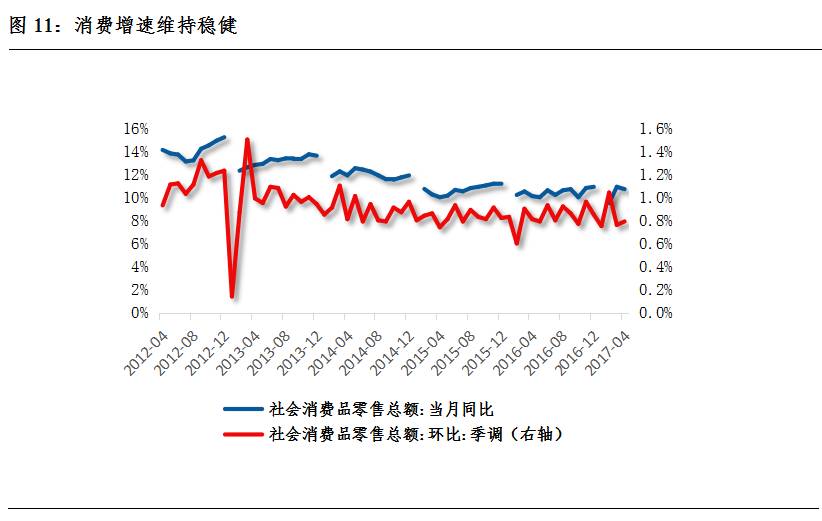

六、消费品零售额增速保持两位数较快增长

从当月看,4月份社会消费品零售总额同比增长10.7%,增速虽比3月份回落0.2个百分点,但比1-3月份提高0.7个百分点,保持了两位数增长(如图11)。从累计看,1-4月份社会消费品零售总额同比增长10.2%,增速比1-3月份提高0.2个百分点。从环比看,经季节调整后,4月份社会消费品零售总额环比增长0.79%,增速比3月份提高0.03个百分点。

资料来源:wind 元亨祥经济研究院

从限额以上零售看,汽车销售增速有所回落,4 月限额以上商品零售总额同比增长9.3%,增幅较3月回落0.8个百分点,其中汽车类商品同比增长6.8%,增幅较3 月回落1.8个百分点。汽车类商品在4月限额以上零售的贡献为1.9个百分点,较上月回落0.5个百分点,贡献率相应降至20%。

不过,除汽车外,其他几类主要商品增速均有所回升,粮油食品增幅扩大0.6个百分点至12.6%,服装鞋帽增幅扩大3.6个百分点至10%,石油及其制品增幅扩大0.8个百分点至12.1%。整体看,汽车消费增速下行有2016年透支的因素,但在居民收入增速有所回升的背景下,除汽车外的其他商品销售依然向好,预计未来消费仍能维持稳健格局。

七、总结

4月宏观经济总体呈现缓慢回落态势,但元立方金服研究员认为,短期内不存在快速回落的可能。消费依旧稳健,房地产和基建投资仍维持上行趋势,暂时不必对经济增长过度担忧。从固定资产投资来源看,货币环境收紧的影响正在逐步体现出来。一季度经济向好确实存在一定的周期性因素,但如果主要动力是房地产和基建,随着房产限购政策的不断出台以及地方政府债务平台的收紧,终究会面临回落,我们认为这一回落趋势仍将是缓慢的。4月经济的主基调仍然是“稳”,总体平稳,稳中求好。下一阶段,我们要坚持以供给侧结构性改革为主线,狠抓创新驱动,加快新旧动能的转化,进一步巩固目前经济稳中有进、稳中向好的发展态势。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,执笔人为元亨祥经济研究院,转载请注明出处。)

评论