作者: 梁小妖

两年前,克强总理一声令下,中国民众便开始了浩浩汤汤的“创业裸奔”之旅,之后便涌现出大批名为“XX孵化器”和“XX空间”的新型创业基地,毫不夸张的说:这些孵化器/空间就如《釜山行》里的丧尸一样,呈现一发不可收的态势。

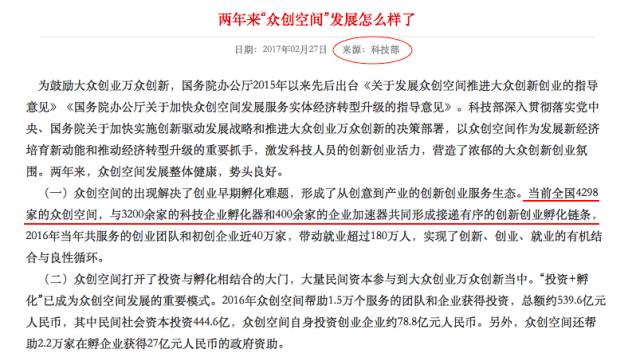

上图横线文字:当前全国4298家的众创空间,与3200余家的科技企业孵化器和400余家的企业加速器共同形成接递有序的创新创业孵化链条。

然而有意思的是,我们寻寻觅觅后,访到的真实创业团队或早期创业者,他们的实际“作战环境”是「吃着泡面搬砖」,奋战在「地下车库、居民写字楼」里,这不得不让人好奇,究竟如雨后春笋般崛起的「众创空间」到底是为谁而红?

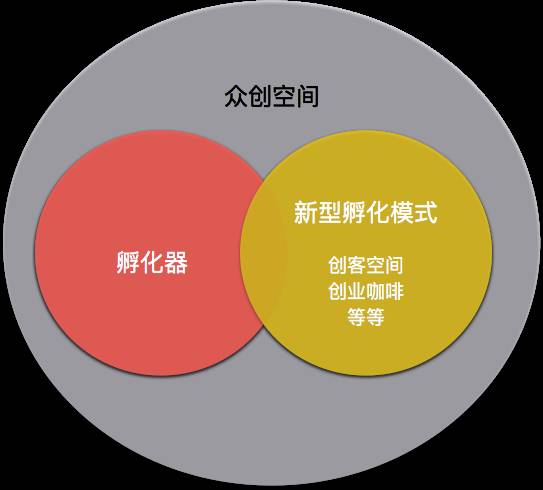

众创空间,不过是升级了概念的孵化器

所谓众创空间,其实是国家科技部在考察完北京、深圳等地的创业空间、孵化器、创业园、苗圃等等之后,造出来的一个“新词”。原话是这么解释的:

构建一批满足大众创新创业需求和特点,低成本、便利化、全要素的创业服务社区——众创空间,为大众创新创业者提供良好的工作空间、网络空间、社交空间和资源共享空间。

以前,我们管这种模式叫孵化器,后来变成了众创空间,这不只是换了个说辞,其实还另有深意,以下为笔者“一本正经的YY”:

1、响应“大众创业、万众创新”的国字头号召下的「中国特色」。

孵化器的概念很早以前就有了,最初基本都是政府或者高校主导,能够获得很多税收、人才方面的政策红利,直到李开复回国创办创新工场后,孵化器才进入大众的视野。现如今科技部重新定义了新名词“众创空间”,目的是要重新引爆创业潮流而已;

2、盈利驱动下的阶段性表现。

我们来掰扯一下两者的区别,所谓孵化,跟赌石一个道理,得先掏钱买下赌石,赌赢了分享投资收益,赌输了认栽,更多是用投资逻辑来跟踪早期项目,以投资退出为盈利导向,并提供尽可能多的免费服务。现在变成了空间,开始卖工位、卖服务,某种程度上是风险规避下的选择,因为中国的创业成功率实在太低了,当然作为空间主导者,看着创业者们在自己地盘上慢慢成长,看准了再投他,于是有了”服务+投资“的变现模式;

3、地盘抢多了,创业者不够用。

创业不单是个高难度的技术活,更是一门高深莫测的艺术,不是谁都能成为创业宠儿。但是在双创号召下,出现了一大批个体户、网红、自由职业者、事业合伙人,这些相对自由而散漫的群体将越来越大,他们不需要孵化,他们更需要的是有逼格的空间,于是众创空间的出现,来的刚刚好!

时下,肩负创业重担的众创空间,既是潮流,又备受政策扶持,一切都来的刚刚好,然而,任何事物从萌芽到壮大,都需要在时间的流线上不断的创造出新的玩儿法,不是吗?

在中国,众创空间有N种玩法

一提到众创空间,现今市场上可谓是花样百出,市面上流行的通用的说法笔者总结大概有6种模式,这6种模式是由当初科技部提的5种类型演化而来:

※ 企业平台型

这是典型的内部孵化模式,当企业变大变强后,想要基业长青的方法无非有两种:一种是建立一套无懈可击的标准,用制度和流程使得企业健康运转;一种是将企业变成开放的平台永葆青春,前者是典型的500强的做法,后者是互联网巨头的套路。于是我们看到了巨头们利用其雄厚的资金实力、资源调配能力以及先进的技术支持,开始着手建立旗下孵化器,如微软创投加速器、腾讯众创空间、海尔创客平台等。

※ “天使”+“孵化”型

真正的舶来品,效仿了美国成功的孵化器模式。从投资产业的角度来看,孵化器更多的是针对于a轮或以前的公司,种子期项目除了资金的诉求外,对战略、人才等专业指导也是急需要的,所以具有“投资和培养”双重属性的孵化器模式能大大提高资本的投资回报率,如创新工场、启迪之星等。

※ 开发空间型

所谓的开发空间型,即我们所熟知的车库、3W等创业咖啡,曾经一度引爆中关村创业大街。他们最大的特征是:环境好、门槛低、服务好。因为这类空间往往是草根阶层兴起的,跟政府关系不大,其实就是一个典型的“服务公司”,里面有态度良好的服务员在服务创客们,为了服务效果更好而引入了创业沙龙、培训机构、VC机构等。在先天专业性和资本化不足的情况下,创业咖啡们只能靠服务优势取胜。

※ 媒体创新型

自带内容和流量属性的媒体型空间成为了众空间中的一匹黑马,氪空间脱胎于知名创投媒体平台36氪,很快便跻身成为众创空间中的第一梯队。“内容&媒体”是当下各巨头乃至政府都想垄断的喉舌,所以强媒体属性下的创业项目自然能够得到更高的曝光率和资本关注度,毕竟在聚光灯下的项目更容易火起来。

※ 新型地产型

这类空间给自己定义了一个更好听的名字叫“联合办公”,他们试图摆脱地产的阴影,穿上互联网的新衣。但不管怎么包装,在地产界沉浸多年的他们有更强的拿地能力和运营能力,能迅速在全国各地规模化扩张。在商业地产、房地产过剩的大背景下,大型地产商寻求转型,将闲置的空间资源重新包装设计成联合办公空间、共享社区类的城市综合体,如Soho3Q、优客工场、共享际等。

※ 产业平台型

产业平台型其实已经超脱出了孵化器和众创空间的概念,更多的代表了国家意志,不单是针对单个的创业者,而是针对整个产业链所建立的平台,是在传统产业园上的升级,更多是定位高新技术、科技类、金融类的创新型创业公司,例如北京的中关村创业大街、上海的云基地、成都的金融梦工场等。

虽然在90年代国内便出现了孵化器概念,但以上的这些空间们大多数是在2015年前后冒出。而且,即使在民营资本进入的前提下,仍有一半的众创空间是由政府主导开展的。同时,由于众创空间的部分投资性质也注定了,这是一个需要“在监管下”才能通行的行业。

过去2年,科技部陆续给超过1500家机构开了白名单,未来众创空间的“牌照化”趋势将日渐凸显!

不以YC和WeWork为标杆的,都是耍流氓!

众创空间虽在数量、规模上日渐壮大,但大多数却经历着入住率不高、项目成活率低、缺少盈利模式等“成长的烦恼”。

问题层出不穷,笔者认为,“政策的偏袒和商业模式的缺失”才是罪魁祸首。

一方面,不少众创空间顶着双创名头圈地圈钱,实质上并没有成功孵化几家创业公司,很多都是靠着大笔的政策补贴资金过活,特别是像成都、重庆等地,以及二三线城市的众创空间,此类空间多为政府主导型。

另一方面,绝大多数的空间其实并不是在服务创业者,而是在向创客们兜售差强人意的服务,这显然违背了创客们去孵化器或者众创空间的初衷,他们是去省钱和找钱的,而不是去花钱的。

已经拿到不菲投资的创业团队,往往会脱离孵化器单飞的现象很好地证明了这点,因为没钱没资源(或者还没搞到钱),才是驱动他们去“XX空间”的真正理由。

所以,“空间们”该撕掉自己漂亮的糖衣炮弹,回归正途了。

“快速更迭以及低支付能力”一直是横在青年创客与众创空间面前的一条鸿沟,所以众创空间持续发展的基础前提在于能否“真正的帮创业者们”搞钱、搞资源?

“YC模式”or“WeWork模式”

首先,从真正能够对创客群体有价值的角度来思考。在笔者看来,真正的众创空间有且只有两种模式:

※ 一种叫YC模式。

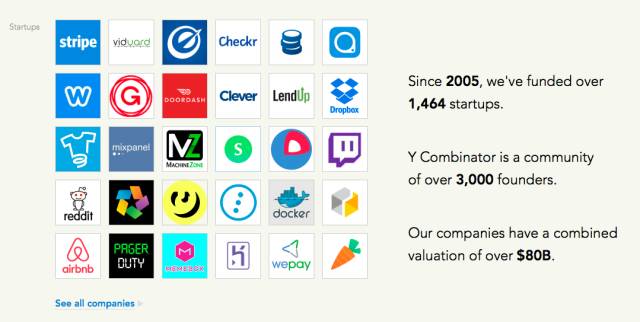

有人说,“在硅谷有两种孵化器,一种叫 Y Combinator,一种叫其他。”据统计,YC至今已经孵化并投资了1464家公司,其中超过8家估值过10亿美元,投资过的明星公司包括Dropbox、Stripe和Airbnb等,从YC毕业的公司市值加起来超过了800亿美元。

YC的逻辑是掏钱孵化项目,而不是对入驻的创业者收取费用。YC模式的核心在于领域前瞻、批量生产、迅速验证、快速接盘,更有强大的合伙人团队保驾护航,使得YC有底气以「投资12万美金换取公司7%股份」的模式进行批量生产。YC一年有冬夏两期孵化项目,3个月后以“Demo Day”完成毕业路演。据说YC对项目的录取率低于3%,比哈佛耶鲁的录取率还要低。

※ 另一种叫WeWork模式。

在联合办公领域的众创空间,都想成为中国的WeWork。但说实话,目前国内的这些公司,都离成为下一个WeWork有不小的距离(2017年最新估值已经到达160亿美元)。 国内的联合办公空间用户定位很清晰:创业公司、小微团队、自由职业者等,看似跟WeWork很接近,但不同之处是,国内占比最少的自由职业者恰恰才是WeWork最大的用户群体,这些人才是对“办公空间以及服务”有着真正刚需的群体。

WeWork主要有租赁和服务两种方式盈利。为入驻企业办公场地或财务、设计、法务、投资、软件开发、营销推广、保险等方面的服务,以此盈利。租赁很容易,基本没什么壁垒,所以招致空间创业者们蜂拥而至,俗称其为“二房东”,但要从1.0的“二房东”到2.0的“服务员”,甚至发展成为3.0 的“天使+孵化”,就不是那么容易的事儿了。

关停?死掉?还是成为NO.1?

众创空间在前期的快速崛起更多源于资本市场虚假繁荣,以及小创公司大量出现带来的租住需要。随着大众创业热潮遇冷,市场降温,小创公司关业,众创空间也将被送回到原点。

当初的雨后春笋,如今已然变成了“飞蛾扑火”。很多人开玩笑说:“众创空间太多,创业者不够用了”。

有心人士仔细推敲前后,就会发现如今的“众创空间”和曾经的房地产行业何其相似,在经历疯狂生长后,过剩的空间勉强能维持经营,待政策红利消失,大浪退去,才知道谁在裸奔,谁将关停、死掉?

未来,将会由谁来定义这个行业标准和规则?谁又会成为众创空间领域的NO.1?腾讯众创空间?优客工场?氪空间?还是谁?

不论是谁,一定是拥有清晰的商业模式,并且能给创业者提供实际帮助的空间才能众创空间的真正赢家。

评论