众多互联网企业在移动社交领域的深耕,与用户不断变化的需求、行为和特征相耦合,共同深刻地影响着中国移动社交的发展。

本报告将从中国移动社交现状、用户特征与使用行为、用户对移动社交广告的态度、用户购买行为等几个维度,来对中国移动社交用户做一个勾勒,以期对各相关方有所助益。

报告中的重要观点:

1. 53.9%用户会同时在2-3个移动社交应用上发布动态;

2. 80%以上用户在移动社交应用中交到好友;60%用户会在线下见面或聚会;

3. 超90%用户会进行好友管理与分组设置;

4. 消费方面,44.7%的用户会在移动社交直接购买看中的品;

5. 付费原因主要为交流方便、信赖朋友、对平台有好感。

★ 图片模糊、数据看不清?点击看原图!

总览:中国移动社交发展现状

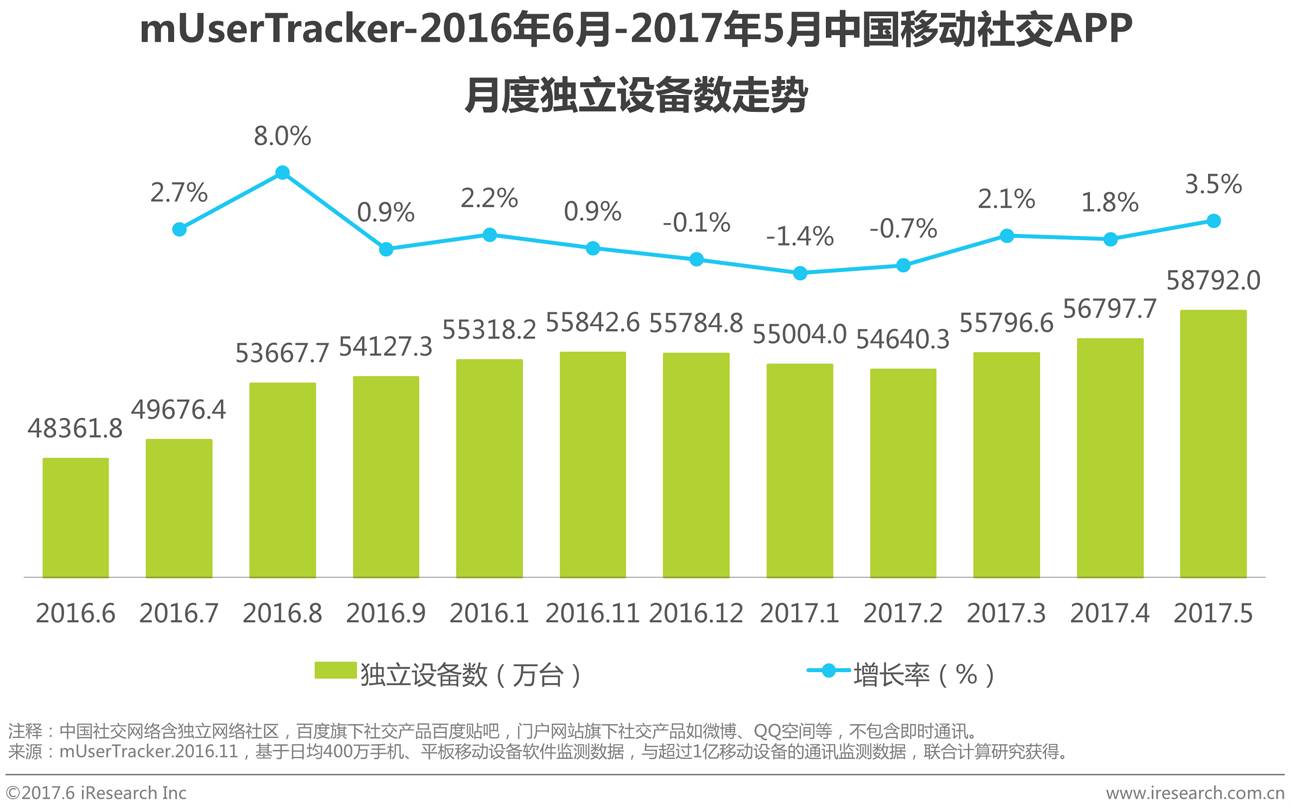

移动社交应用用户规模近5.9亿,仍在稳步增长

根据艾瑞数据监测产品mUserTracker数据显示,2017年5月中国移动社交APP的月度独立设备数接近5.9亿,移动端用户规模持续上升,2016年经历较快增长后增速放缓,2017年用户规模仍然稳步增长。

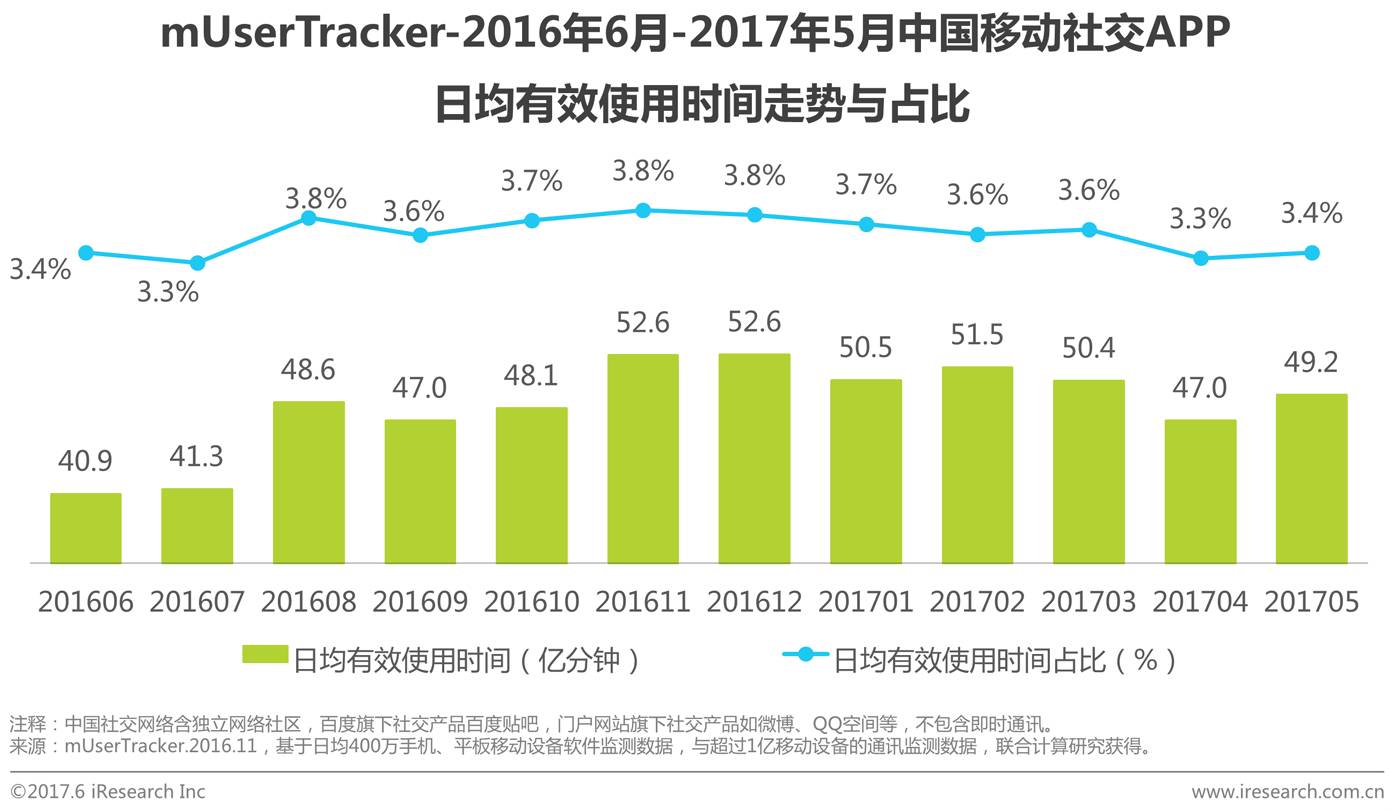

日均有效使用时间呈螺旋上升态势,占比较为稳定

根据艾瑞移动端数据产品mUserTracker2016年6月-2017年5月数据显示,中国移动社交APP日均有效使用时间从2016年6月的40.9万分钟增长到了2017年5月的49.2万分钟,期间时有增减,总体呈现螺旋上升态势,其中以2016年11月与12月为最高点,达52.6万分钟;另一方面,中国移动社交APP日均有效使用时间占总体有效使用时间比重较为稳定,一般在3.3%至3.8%之间浮动。

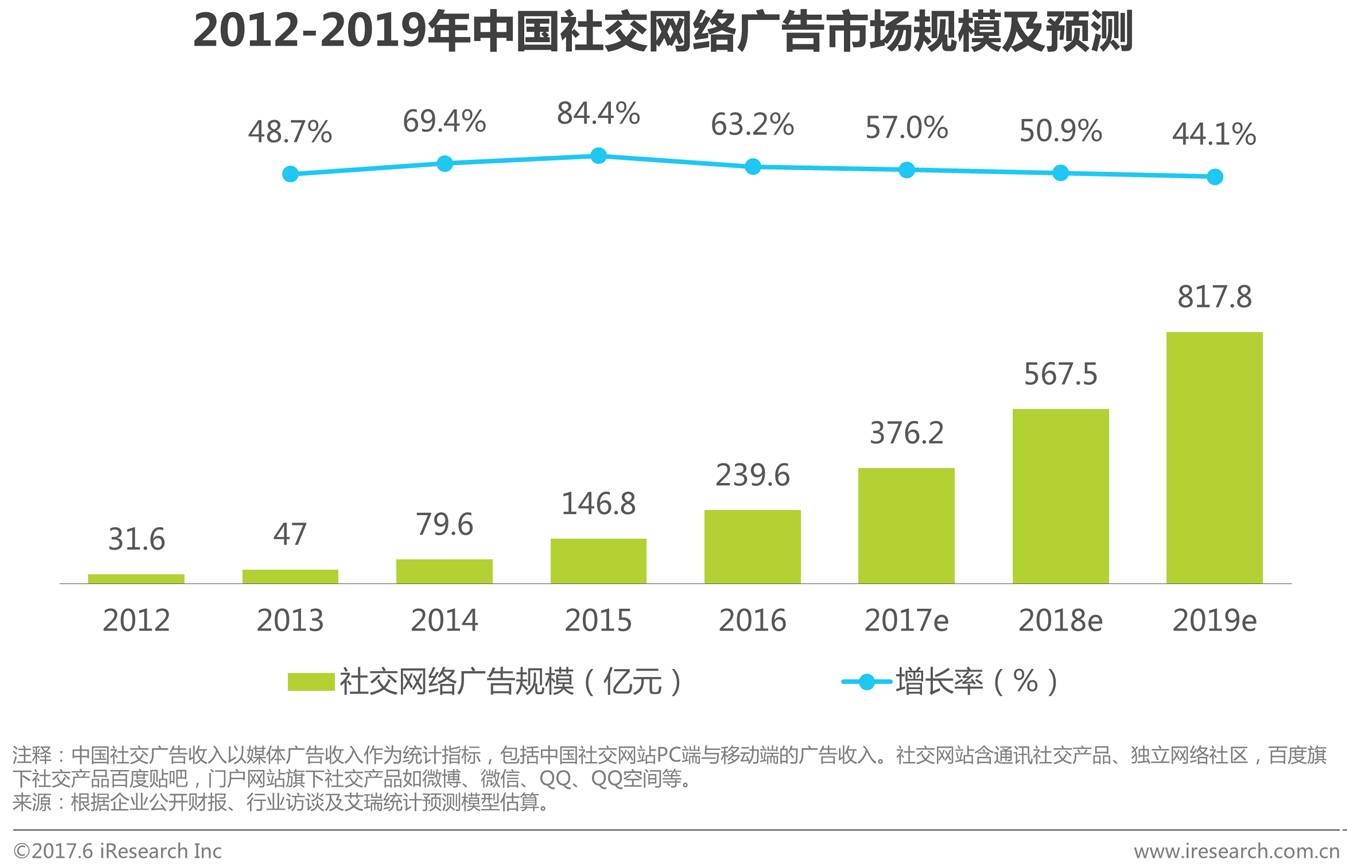

预计2019年中国社交广告将超800亿,议价能力不断提升

2016年中国社交广告规模为239.6亿元,预计到2019年将超过800亿元。中国及全球的社交网络营销整体均呈现快速增长的趋势。广告技术不断进步,展示广告与效果广告的结合提升了社交广告的效果,立足于社交网络而不断发展的原生信息流广告、视频广告等形式的演变更将社交广告推向高速发展期。

特征:谁在玩?玩什么?和谁玩?

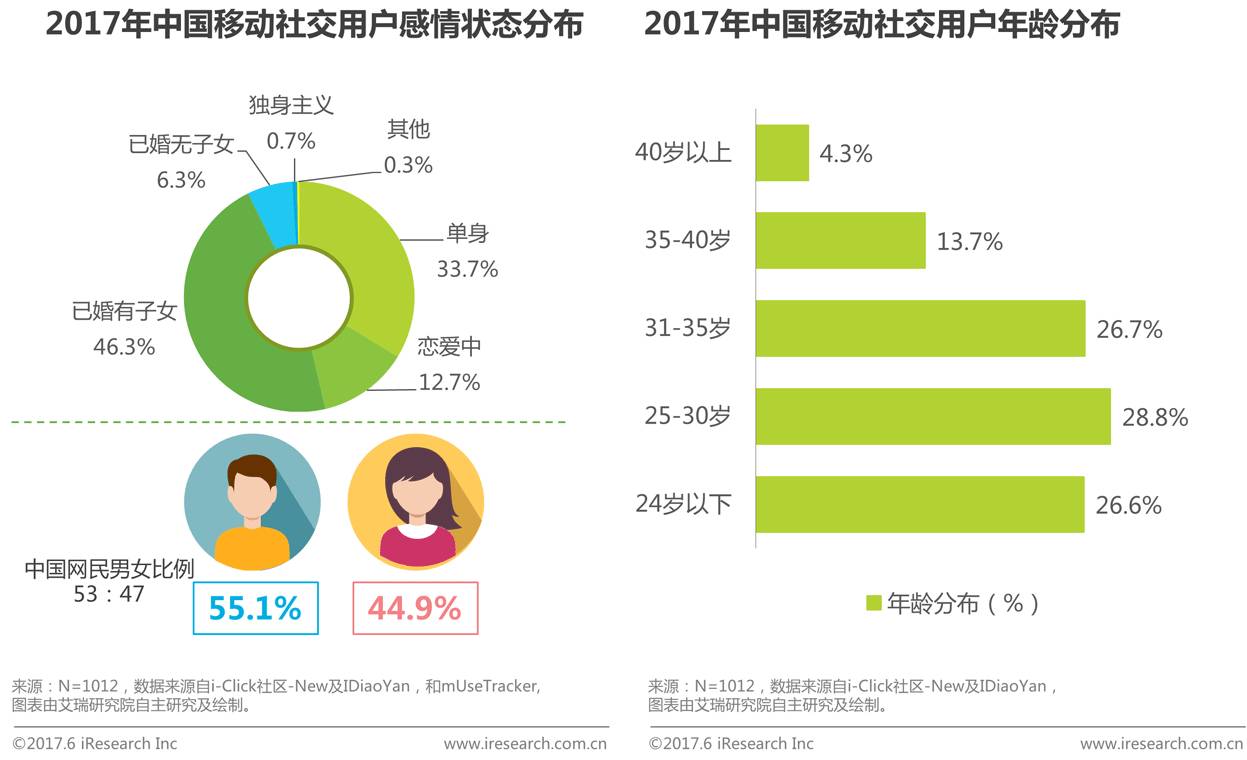

性别比与网民比例接近,用户年轻化明显

1)艾瑞调研发现,移动社交用户总体性别比例与网民男女比例较为一致。2)而在年龄方面,CNNIC《第39次中国互联网络发展状况统计报告》显示40岁以上网民占比23.1%,移动社交用户40岁以上用户则仅有4.3%,用户年轻化明显。3)用户的感情状态分布中,已婚有子女用户占比最大,为46.3%;其次为单身用户,占比33.7%。

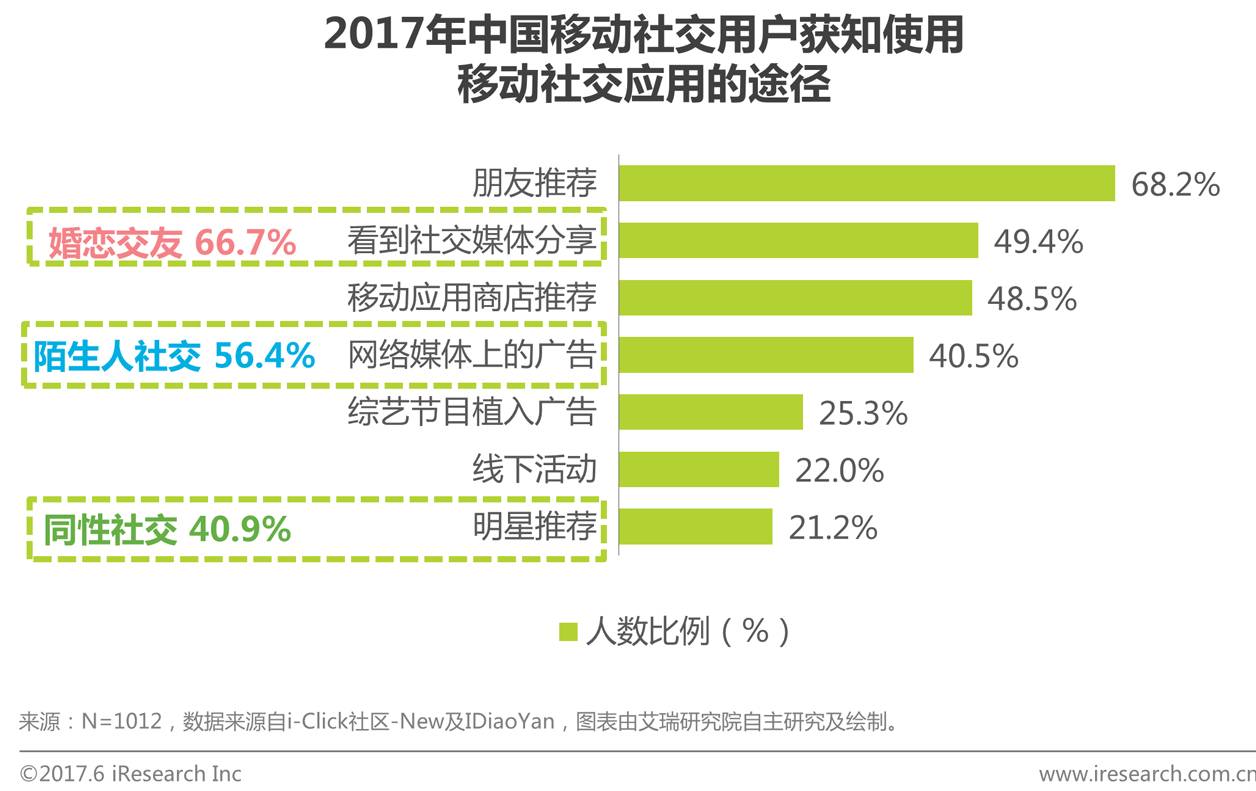

“朋友推荐”多为首要途径,垂直社交则有例外

“朋友推荐”的口碑传播,是用户获知并使用移动社交的首要途径,人数占比为68.2%;而一些垂直社交则较为特殊。例如,对于婚恋社交,“看到社交媒体分享”为该类型用户获知并使用应用的首要途径,对于同性社交来说,“明星推荐”能够吸引该类型40.9% 的用户,较一般社交类型更多。

艾瑞分析认为,“朋友推荐”成为用户获知并使用移动社交的首要途径,凸显了“社交”元素在移动社交中的首要地位;垂直社交则由于用户人群的异质性,用户的兴趣与应用功能性占据了主要因素,因而对于社交媒体分享传播更加依赖。

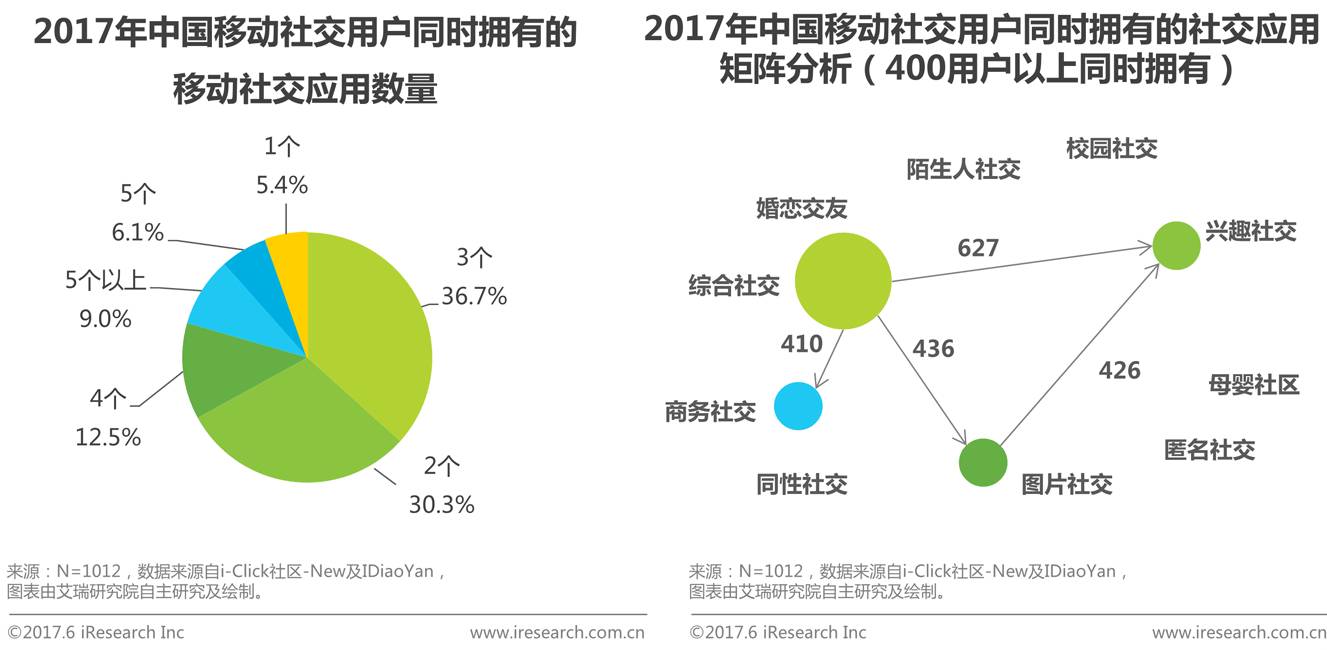

三分之一以上用户会同时拥有3个移动社交应用

艾瑞调研发现,36.7%的用户会同时拥有3个移动社交应用,30.3%的用户会同时2个移动社交应用;还有9%的用户甚至同时拥有5个以上的移动社交应用。多种移动社交应用满足用户不同的需求,用户也会根据不同的场景和希望展现的自己的形象来选择应用。

艾瑞调研针对用户经常使用的不同类型的移动社交应用进行矩阵分析发现,用户在同时使用不同类型的移动社交时存在一定的聚集规律。综合社交、兴趣社交和图片社交三类应用拥有更多共同的用户。

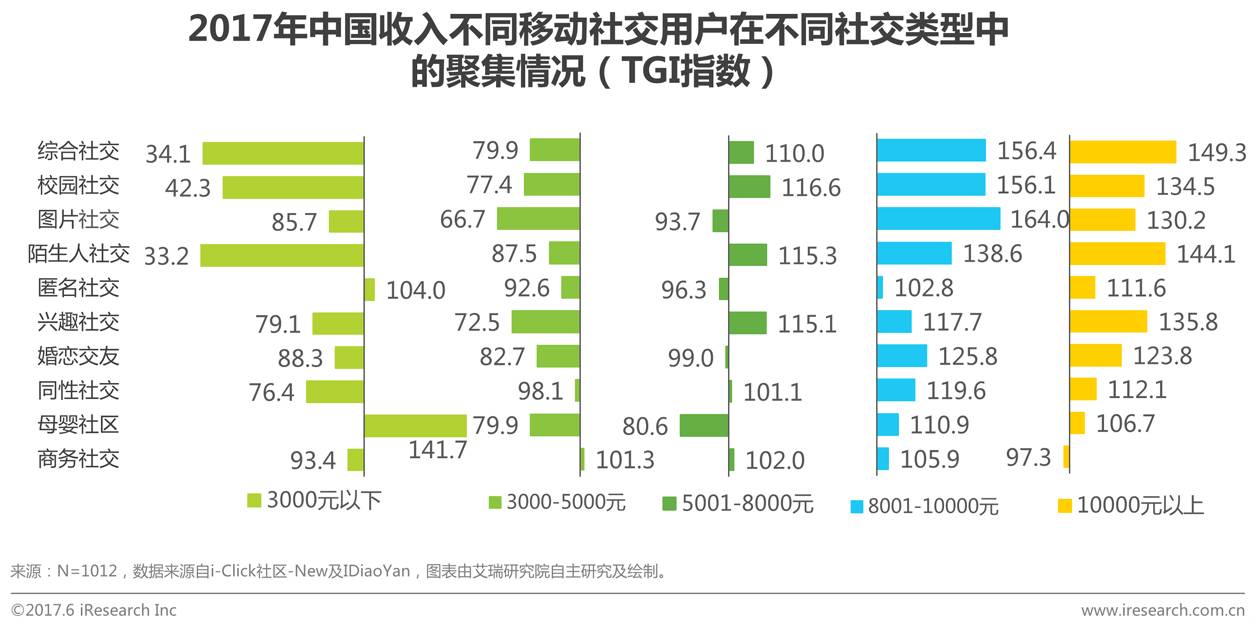

高收入人群在商务、婚恋、匿名、母婴社交类型集中度更高

根据调研数据显示,不同月收入人群在移动社交使用上的行为存在差异性。月收入3000元以下的用户以学生群体为主,该群体更多聚集于校园社交;而月收入8000以上的用户开始成为各个类型移动社交中的社交达人,在商务社交、母婴社区和婚恋交友等社交中都表现得积极活跃。

艾瑞分析认为,高收入人群在各功能性社交平台中有更强的内容输出能力和意愿,对于社交平台的利用能力也相对更高,交流更多、更广泛,因而相对低收入人群而言更显活跃。

使用:手机在手,天下我有

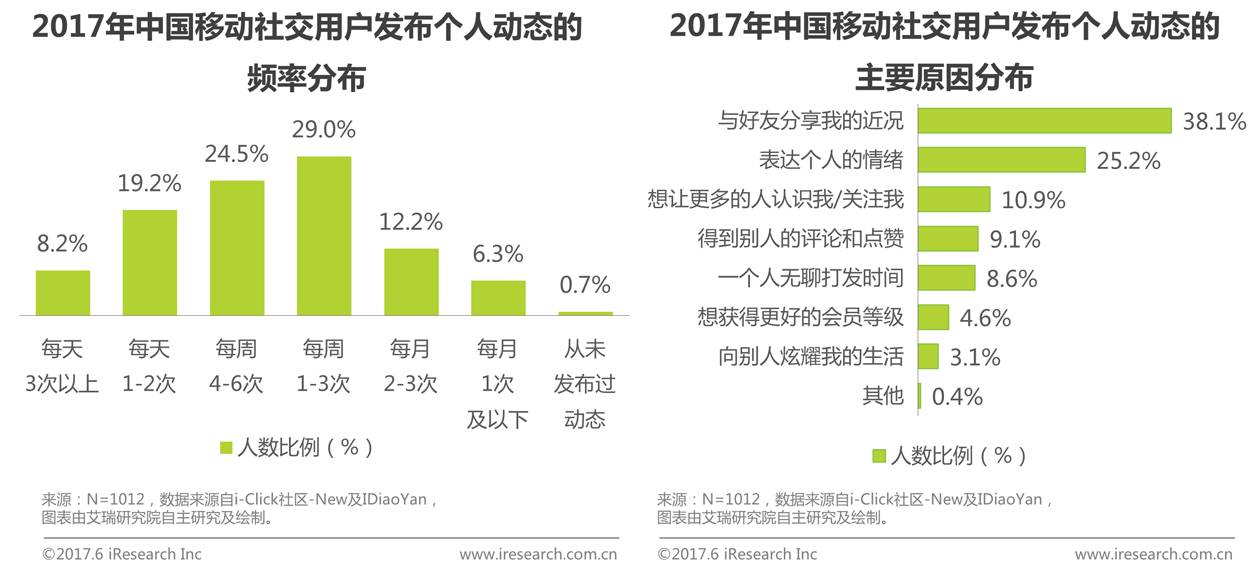

每周1-3次动态发布,除了自我表达,更愿和朋友分享

据调研数据显示,80.8%的移动社交用户选择至少每周发布1次个人动态,每周发布1-3次是常态;此外,19.2%用户每天都会发布1-2次动态,8.2%的用户每天会发布3次以上动态。

移动社交用户发布动态的主要原因排名第一位的是“与好友分享自己的近况”,占比38.1%,说明用户十分重视并充分享受社交网络提供的与朋友间的互动;其次是“表达个人情绪”,25.2%的用户会将自身的情感在移动社交的虚拟平台中进行释放。

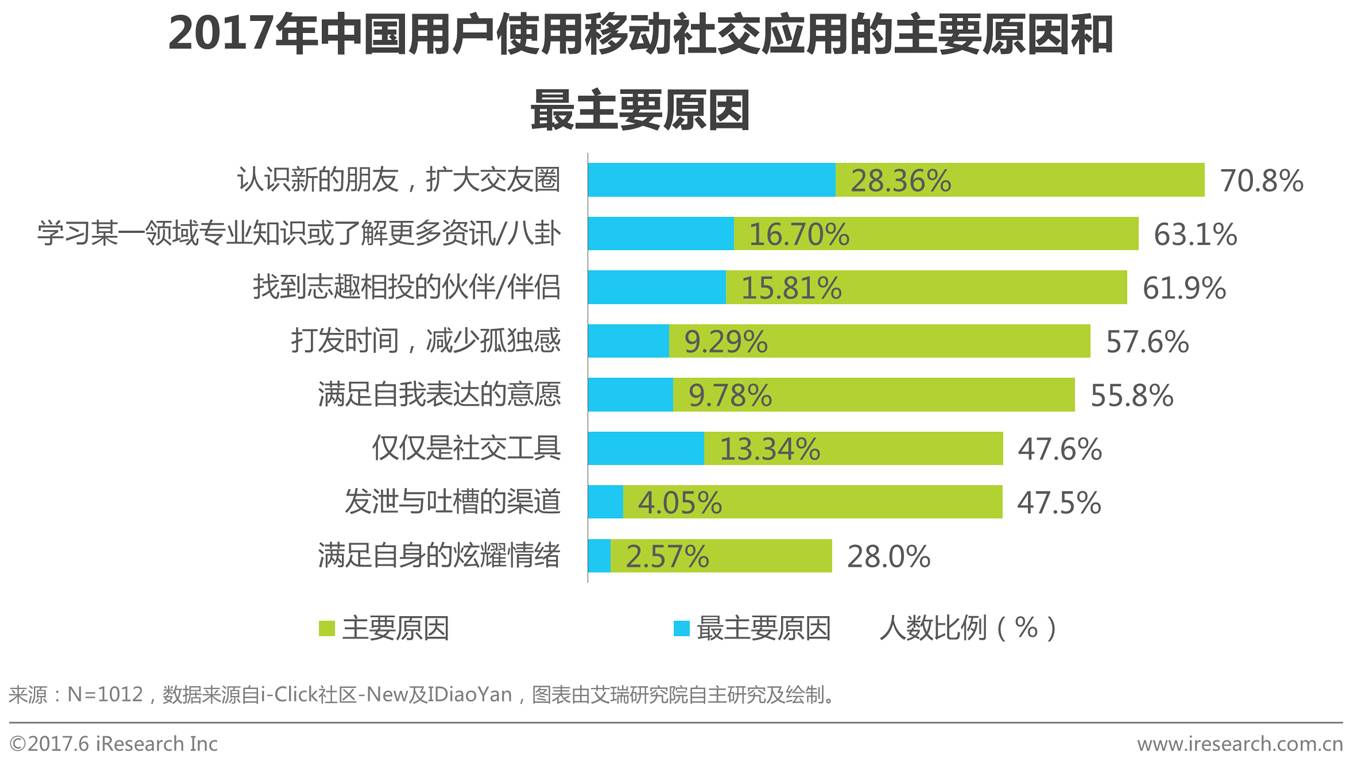

“社交”和“求知”居前,优质内容潜力大

用户使用移动社交应用的原因首先是为了社交,对此深挖细分,艾瑞调研发现,用户的社交需求一为“求新” 、二为“求同” ——70.8%的用户使用移动社交的主要原因是希望“认识新朋友、扩大朋友圈”,61.9%的用户希望“找到志趣相投的伙伴或伴侣”。

移动社交使用的第二大动因为“求知”,63.1%的用户将“学习某一领域专业知识或了解更多资讯/八卦”作为使用移动社交应用的主要原因。艾瑞分析认为,即使碎片化学习的效果待考,移动社交应用却确实已经成为许多人的学习/资讯入口;由此看来,移动内容需求会继续扩大,内容创作者确有发挥空间。

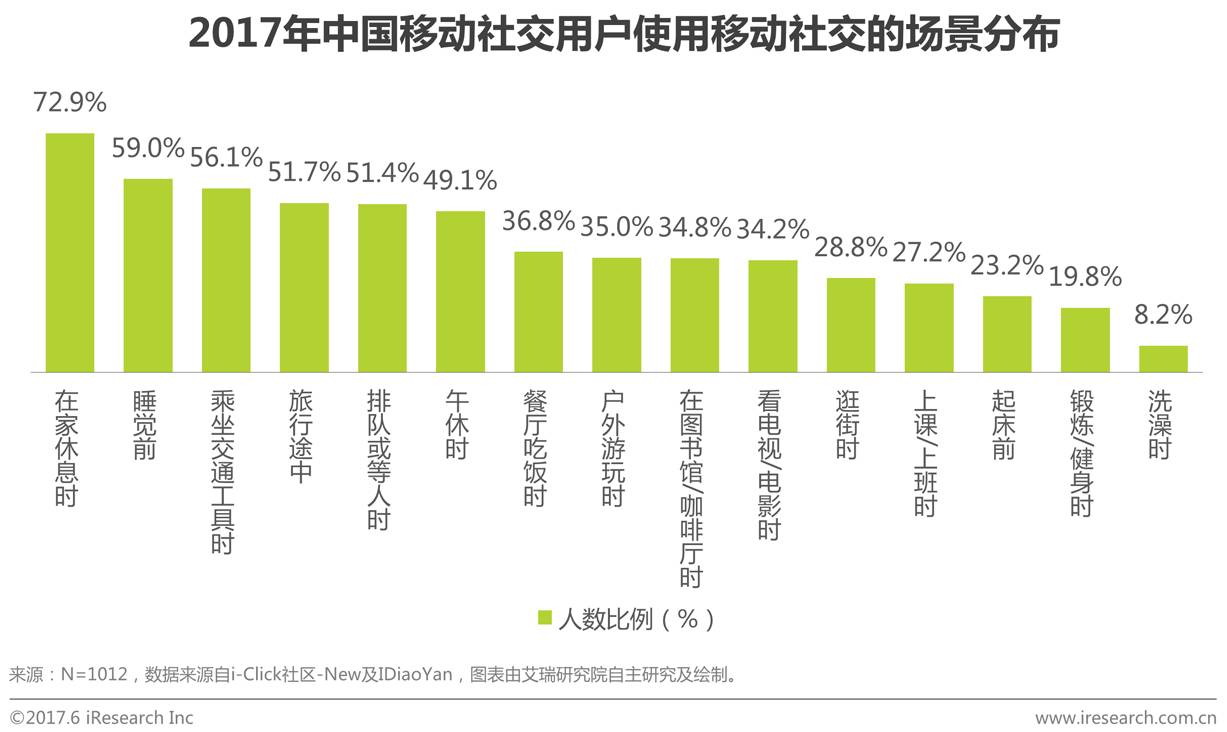

主要是闲暇场景:在家休息时、睡前、公交上

在移动社交的主要使用场景中,用户多会选择“在家休息时”(72.9%)、“睡前”( 59% )、“乘坐交通工具时”( 56.1% )、“旅行途中”( 51.7% )、“排队或等人”( 51.4% )。有趣的是,在洗澡、健身和起床前这三个场景中,更多男性使用移动社交。

这些时段多较为闲暇,用户将使用移动社交的行为看作是一种休闲活动或者伴随性活动。从使用场景来看,移动社交的使用行为是休闲、放松和愉悦的。

移动社交是你的时间宇宙还是时间黑洞?

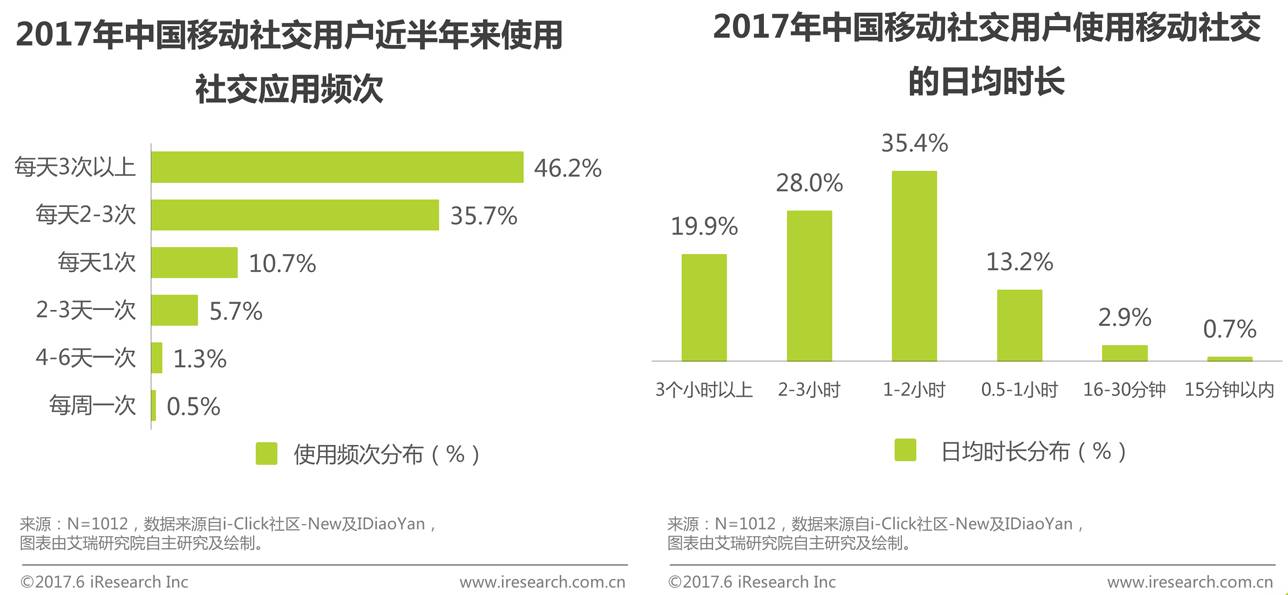

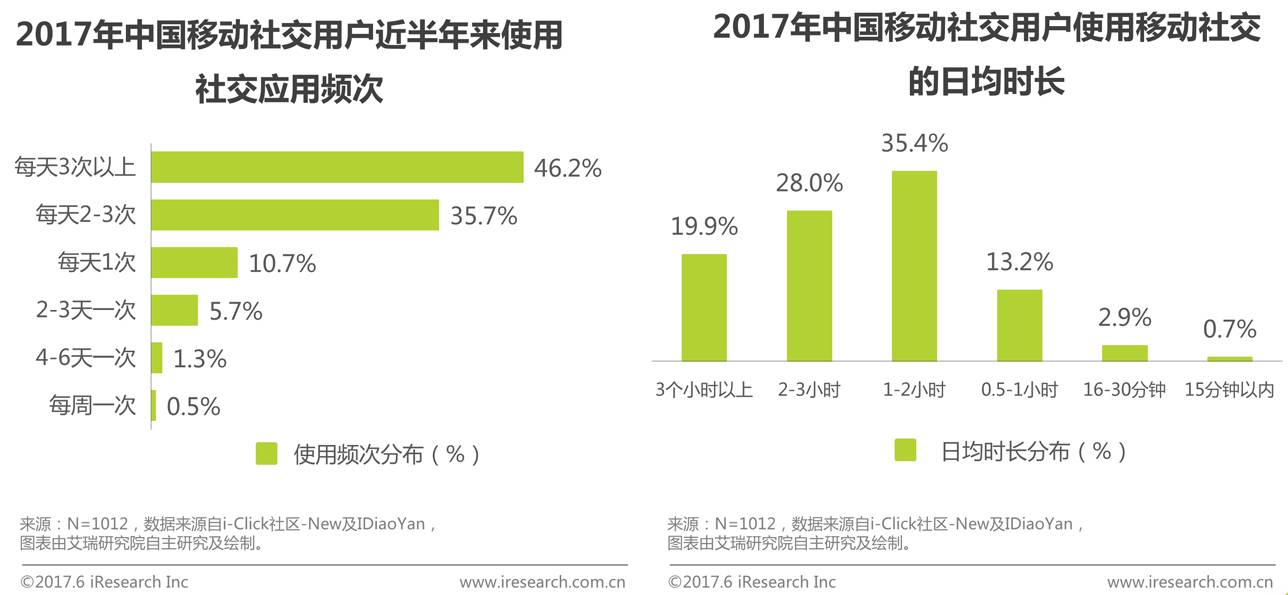

艾瑞调研发现,近一半的用户每日使用移动社交应用三次以上,更低的流量成本与更便捷丰富的使用场景为移动社交应用的频繁使用提供了基础,移动社交头部应用也逐渐成为平台级入口;80%以上的用户每天试用移动社交应用的时长在1小时以上,移动社交对于多数用户而言成了手机中的必备工具。

内容丰富性、社交需求和用户体验成为三大驱动力

无论是促使增加还是减少使用频率的因素中,内容都是第一位的因素。对于用户而言,平台上的内容是吸引他们打开APP的首要考虑,社交需求和用户体验则居于其次。

聚焦:移动社交广告的吸引力

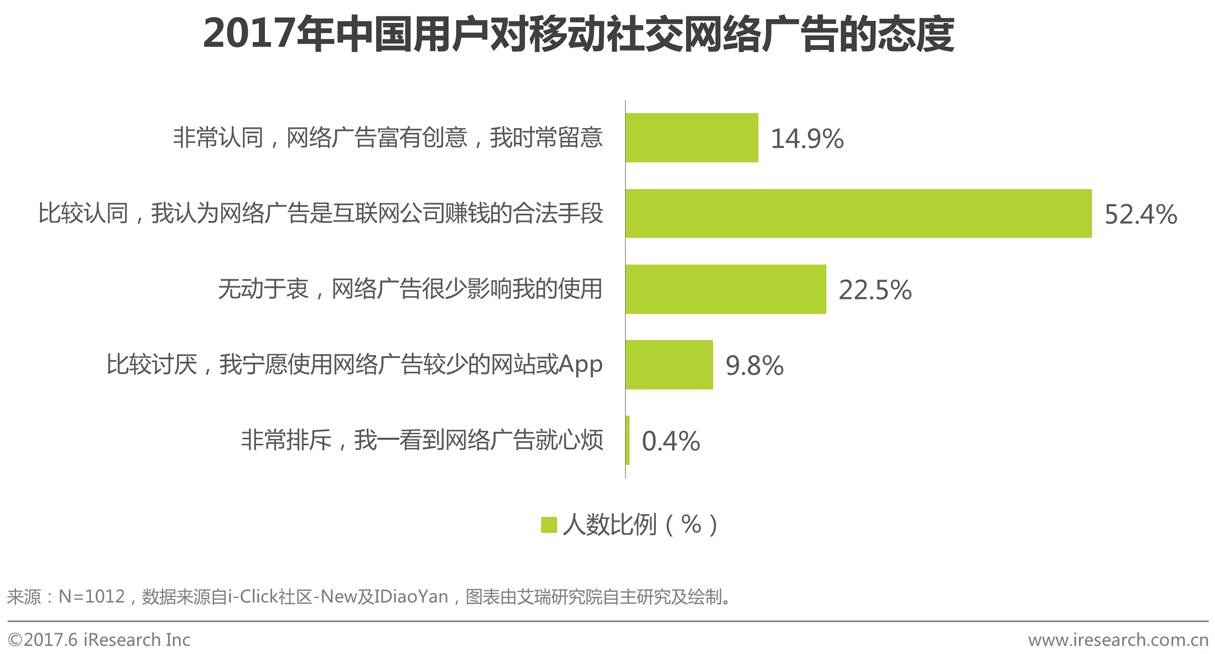

多数用户对移动社交广告持认同态度

总体来看,移动社交用户对于移动社交应用中出现的广告接受度较高。艾瑞分析认为,近年来,社会化营销的不断发展、广告创意与生活的紧密度更高,对用户而言,广告的信息有效性不断提升,移动社交广告已经成为网络营销的发展主要动力之一。

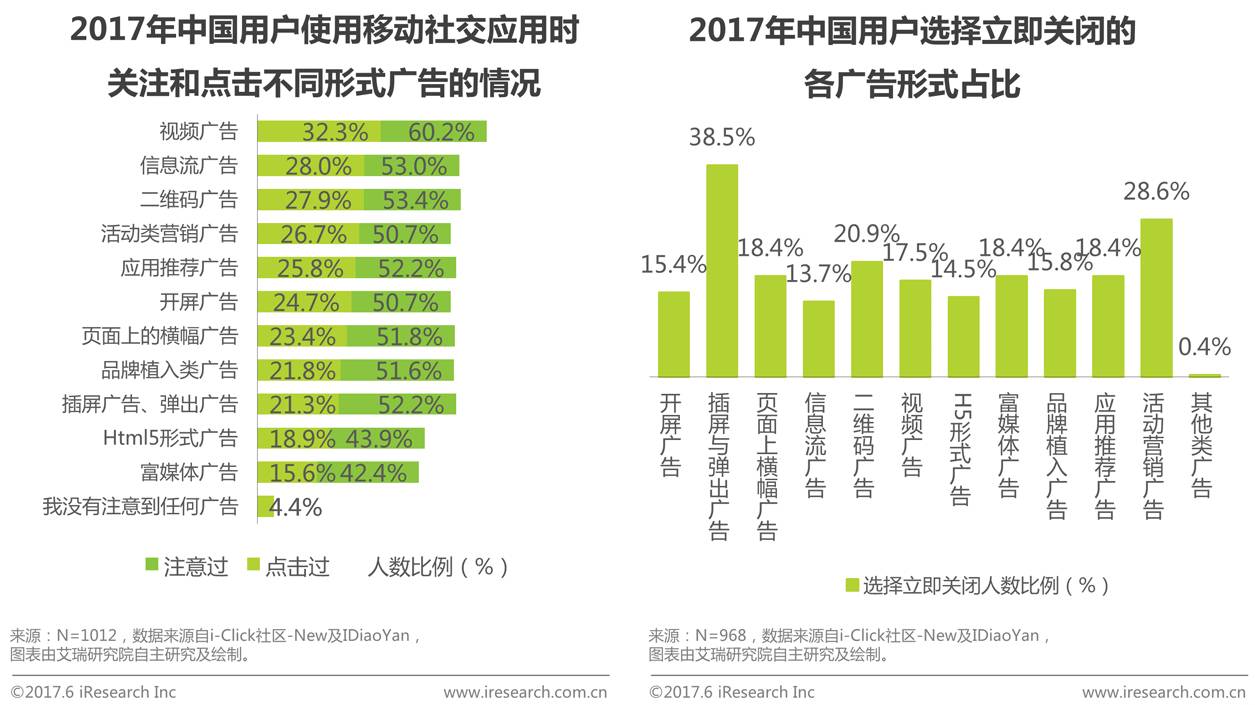

偏好信息流广告、视频广告、H5广告形式

移动社交用户对于广告形式有着明确的好恶,这就导致不同形式广告的效果也大不相同。对于移动社交广告,用户关注度最高的广告形式依次为视频广告、二维码广告、信息流广告和应用推荐广告;最容易被点击关闭的广告形式是插屏/弹出广告。

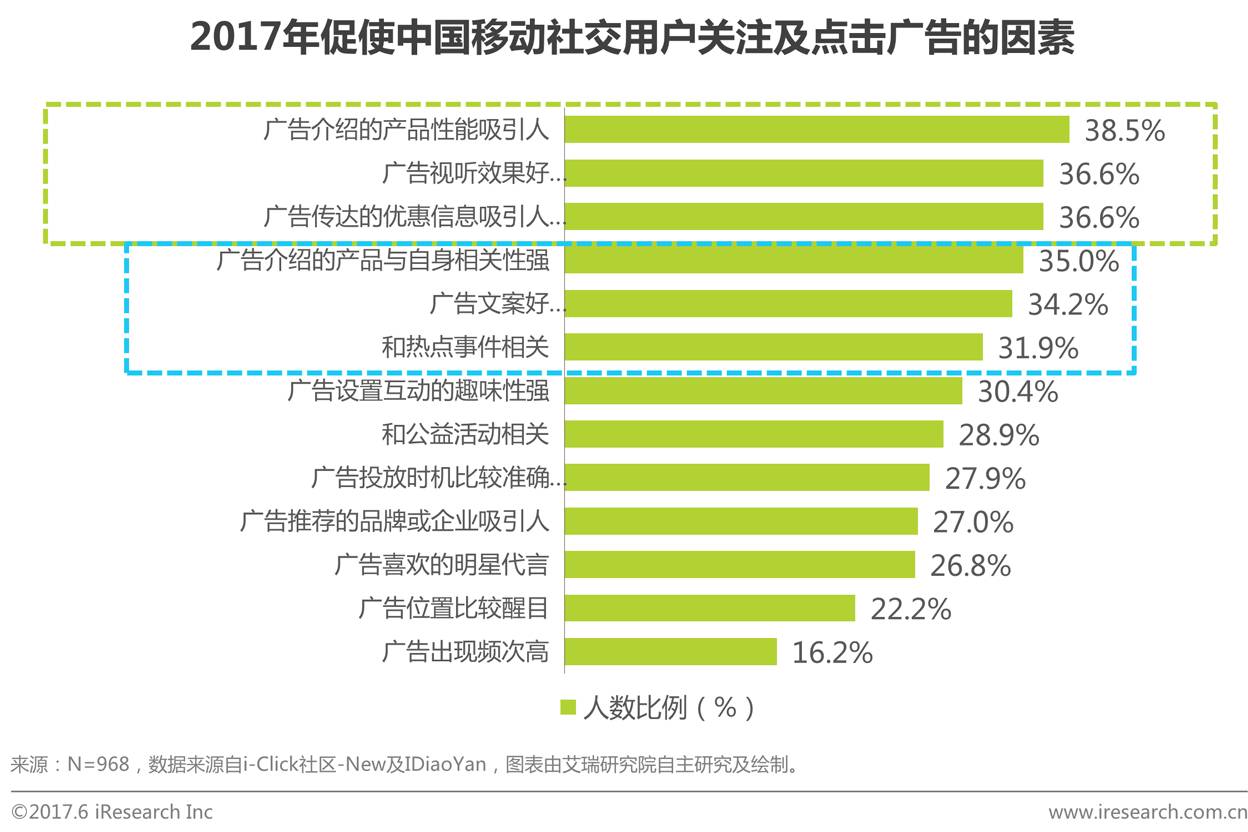

用户更关注产品性能和优惠,广告精准性与创意助推转化

在促使移动社交用户关注及点击广告的因素中,选择“广告介绍的产品性能吸引人”的用户占比最高,达38.5%;另外,用户也会被广告优质的视听效果以及广告优惠信息而吸引(第二三位)。

因此,从广告内容来看,产品的性能、与自身需求的匹配度及产品优惠信息是吸引用户的重要因素;从广告本身来看,视听效果、文案创意、与热点的结合及趣味性、互动性是用户在意的因素。

此外,在移动社交广告中,用户则很少受到广告的“频次” 、“出现的位置” 等因素影响,即使是“喜爱的明星代言”也是相对次要的注意因素。

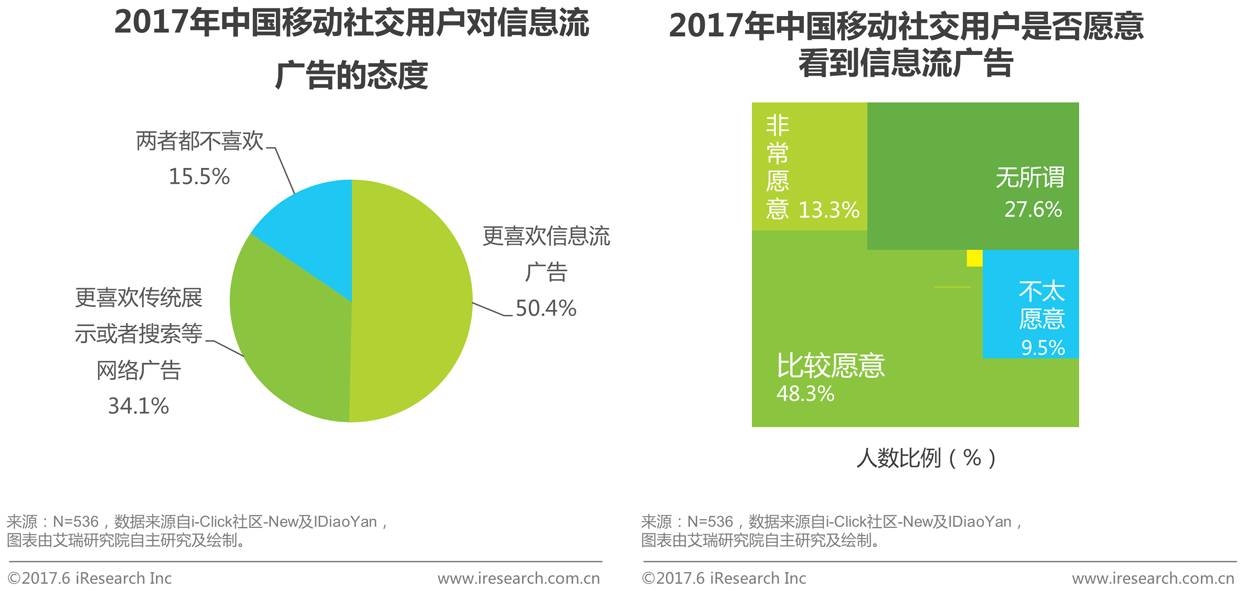

过半用户较传统广告更喜欢看到信息流广告

信息流广告是出现在社交媒体用户好友动态中的广告,如微信朋友圈中的广告、浏览微博时时间线上出现的广告等,相较于传统的网络展示和搜索广告等,是一种较新的网络广告类型。

艾瑞调研发现,对于移动社交用户来说, 61.6%的用户表示愿意看到信息流广告;相较于传统广告而言,更喜欢信息流广告的人数比例超过一半,为50.4%,比更喜欢传统网络广告的用户比例多16.3%。

用户在意的是广告创意、美观、趣味及需求相关性

用户虽然相对更喜欢信息流广告,但信息流广告内的各因素还是会进一步影响到用户的满意度。在所有因素中,广告创意、美观、趣味及需求相关性更被用户在意,满意度也相对更高。

消费:社交驱动购买加速度

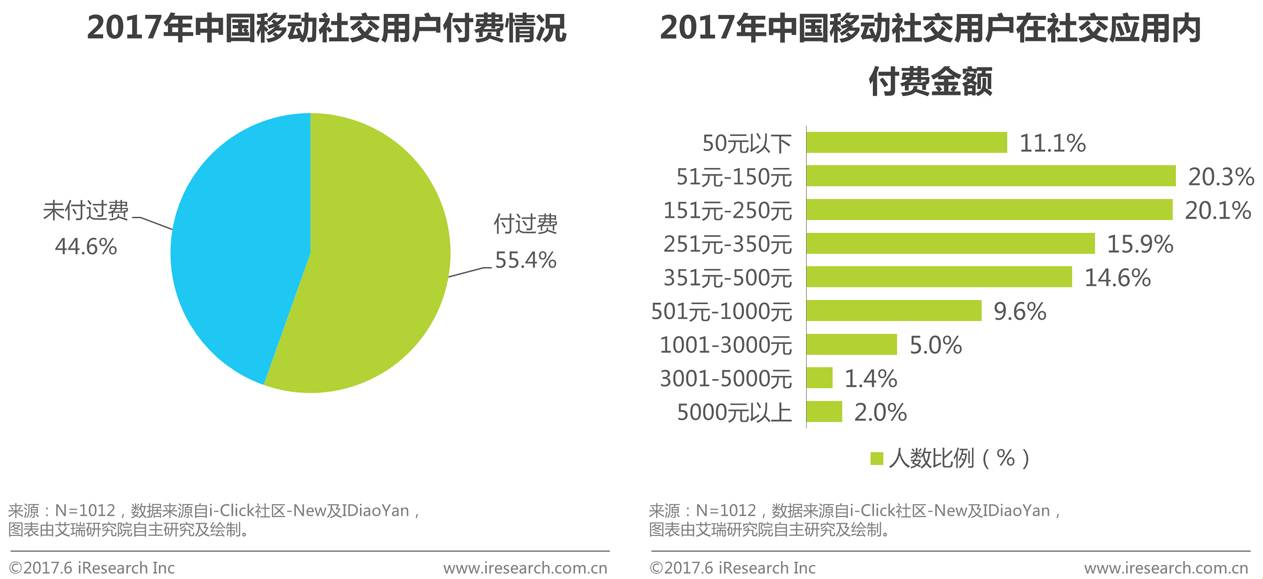

55%用户付过费,40.4%的用户付费在50-250元区间

2017年中国移动社交用户中有55.4%的用户在移动社交应用内付过费,比未付过费的用户比例高出10.8%;在付费用户中,较多的用户付费金额在50-250元之间,总计40.4%;

艾瑞分析认为,经过移动社交应用对用户付费习惯的引导和培育,多数用户已经接受对优质服务进行付费这一消费行为,但消费数额仍然处于较低区间,付费500元以上用户不足20%,移动社交应用还需进一步完善差异化服务体系,提升用户付费欲望。

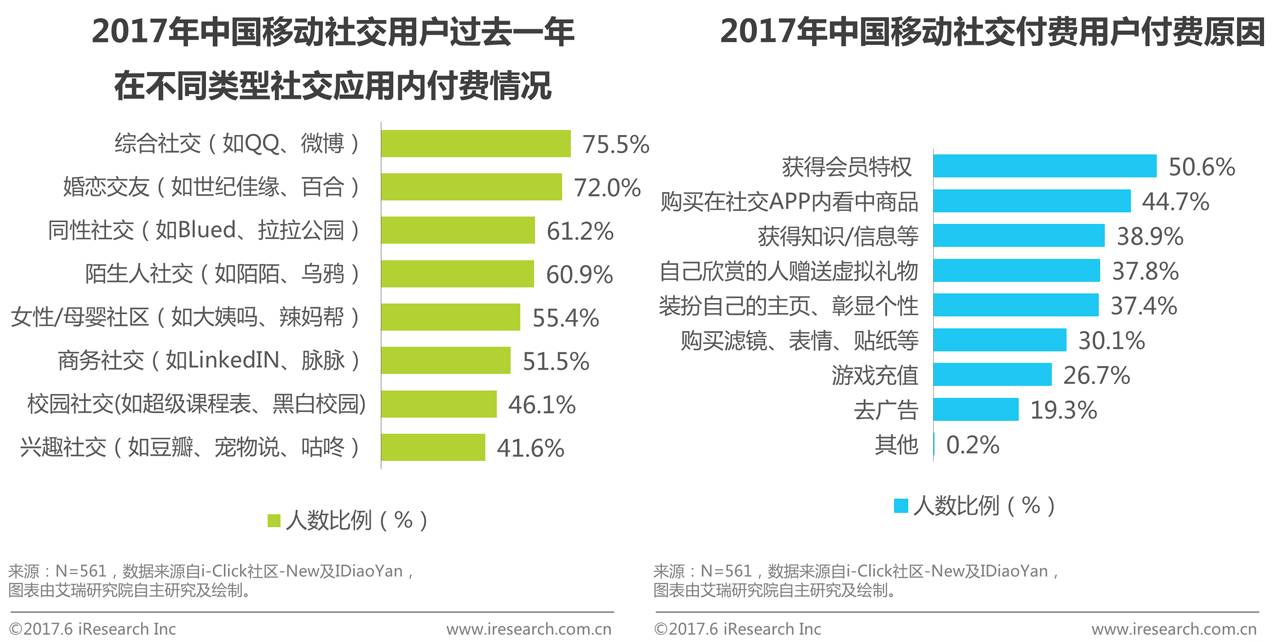

在综合社交和婚恋交友中付费用户占比大,一半为会员付费

在不同的移动社交应用中,付费用户的占比存在差异。综合社交和婚恋社交中的付费用户占比最高,分别为75.5%和72%;而用户在移动社交付费的原因,最主要的是为了获得会员特权,该部分用户比例为50.6%;其次在社交应用内购买商品的用户也不在少数,占比为44.7%;而有38.9%的用户则会为知识或信息付费。

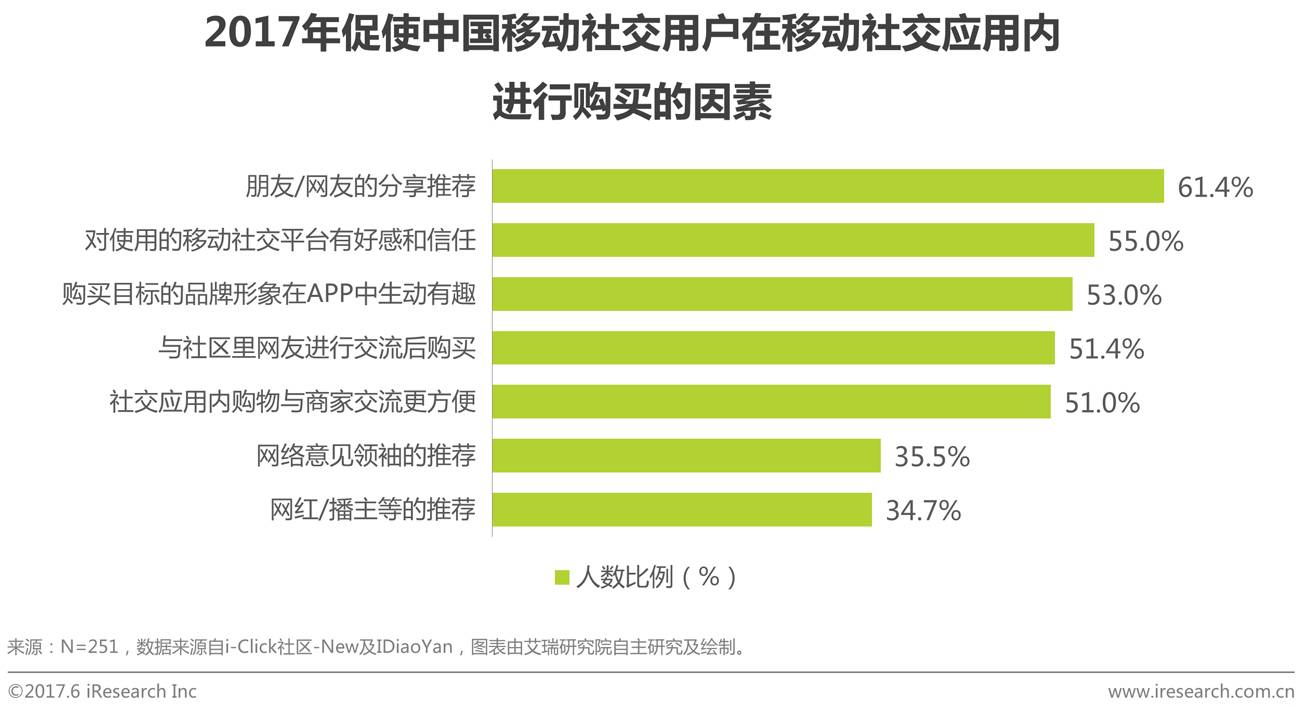

朋友/网友的分享推荐是影响购买的第一因素

在移动社交应用中用户付费的第二大流向是“购买在社交APP中看中的商品”。艾瑞调研发现,促使用户在应用内购买商品的第一驱动因素是“朋友/网友的分享推荐”,排名第四和第五的因素也都与交流和推荐有关。移动社交内的购买行为印证了社交/口碑传播对于购买的强大驱动力,社交关系链的价值值得挖掘。

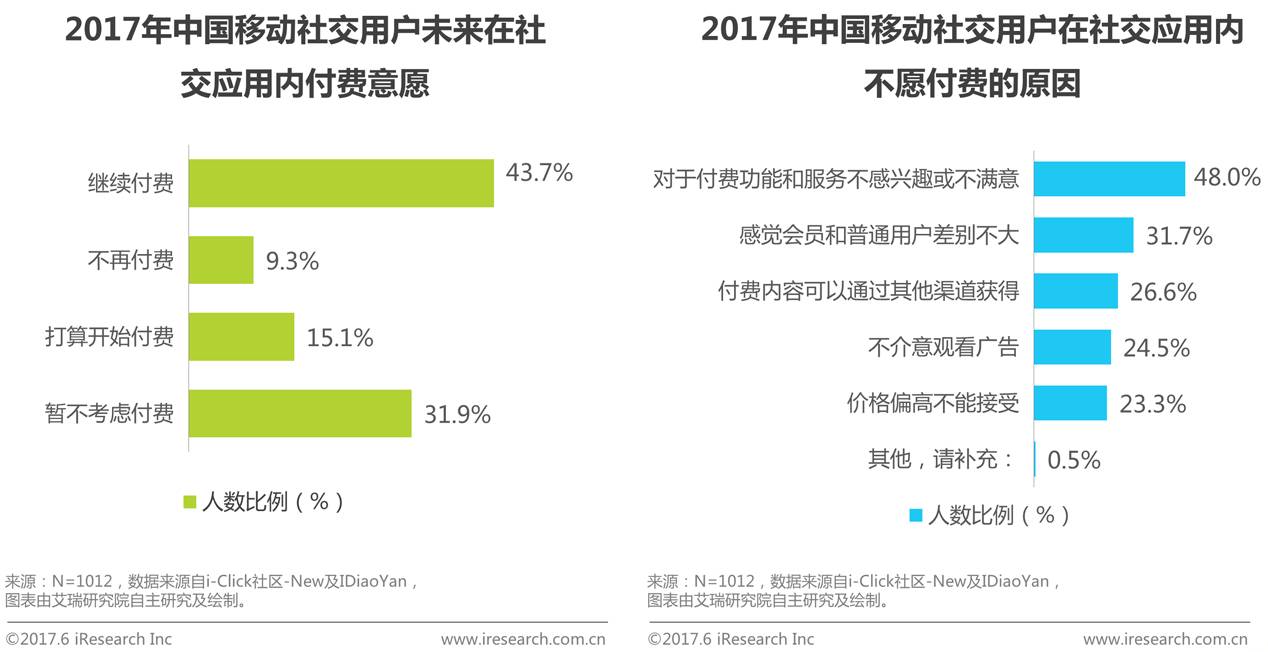

近半数用户会继续付费,付费服务体系仍有改善空间

对移动社交用户未来的付费意愿进行调查发现,用户付费意愿较为正面,过半数用户表示会有付费行为;“对于付费功能和服务不感兴趣或不满意”则成了用户不愿付费的首要原因,表明移动社交应用付费服务体系仍可进一步改善,以获取更多付费用户。

评论