一项重要的指标显示,石油输出国组织(OPEC,简称欧佩克)平衡原油市场的努力似乎终于开始见效。

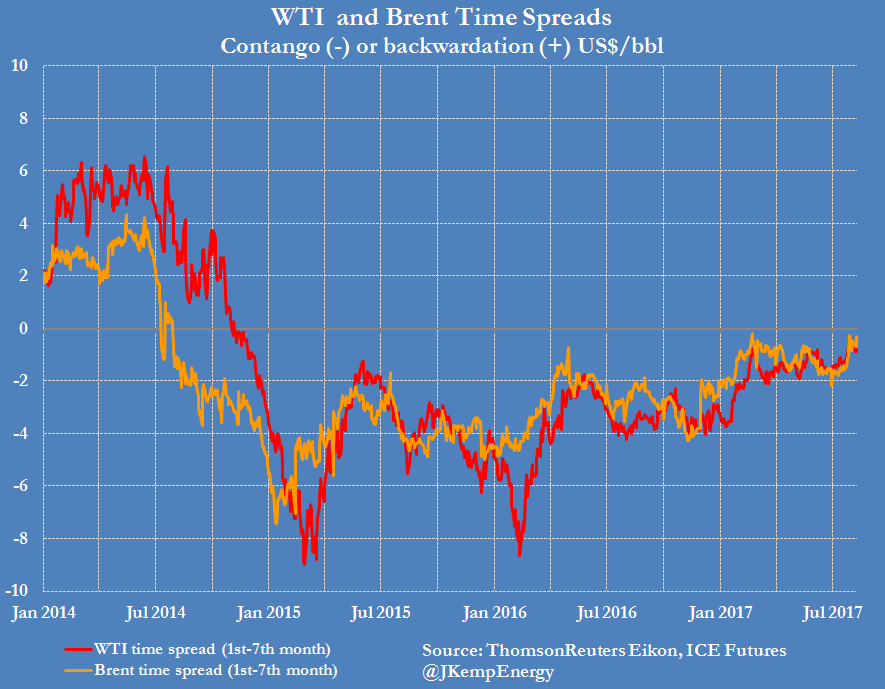

据路透社10日报道,过去两个月,国际原油期货——西德克萨斯中间基(WTI)原油期货,尤其是布伦特原油期货的跨期合约差价(calendar spreads)大幅增加。

跨期合约差价衡量的是标的物相同但交割日期不同的期货合约之间的价格差,一般是交割日期较近的期货合约价格减去交割日期较远的期货合约价格。

原油跨期合约差价与油市的供需状况关系密切。自欧佩克开始清理过剩供给以来,不论高盛还是美银美林的分析师都表示,看欧佩克平衡油市的努力是否奏效的一个关键性指标就是跨期合约差价。

当油市供给过剩、原油库存高企并在增加时,跨期合约差价一般为负,这种情况被称为期货溢价(contango),比如,下月交割的石油期货价格低于6个月、或12个月后交割的原油期货价格。

当油市供给不足、库存较低且在下降时,跨期合约差价一般为正,这种情况被称为现货溢价(backwardation),比如,下月交割的石油期货价格高于6个月,或12个月后交割的原油期货价格。

随着原油市场在供给不足和供给过剩之间循环,跨期合约差价也在现货溢价和期货溢价之间转换。

因原油供给过剩,布伦特原油期货合约差价在2014年下半年进入期货溢价,并在过去三年里一直保持这种状态。

不过,随着油市从2014/15年的供给过剩转为2017/18年的供给不足,期货溢价收窄。

WTI原油和布伦特原油期货溢价从2016年初开始收窄,这与库存因供给减少、需求更快增加而开始下降的情况一致。

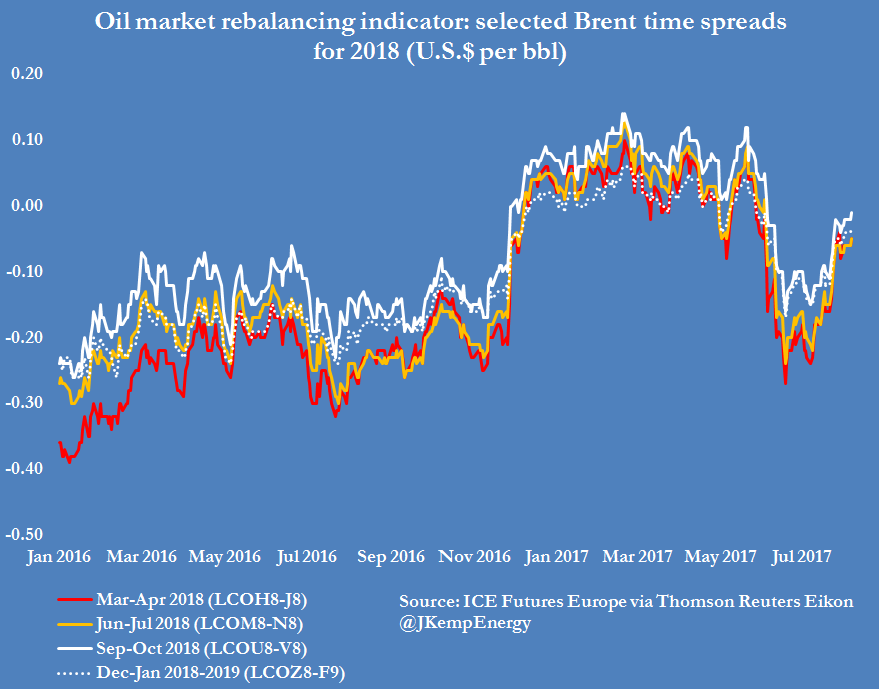

为加速石油市场的再平衡,沙特上个月承诺将减少8、9月的石油出口,并且正在减少对美国出口。

此后,WTI原油期货溢价最近几天大幅收窄,而最近期交割的布伦特原油期货则出现小幅的现货溢价交易。

“欧佩克的目标是拉低原油库存,将结构转为现货溢价……我们目前观察到原油库存下降,并看到布伦特出现现货溢价。库存可能不会回到五年平均水平,但一定程度的再平衡正在进行。”彭博社10日报道援引石油咨询公司Petromatrix GmbH的常务董事雅各布(Olivier Jakob)的话称。

Oilprice网站的报道认为,期货溢价趋势转弱是市场趋紧的信号,因为交易员短期内不再面对石油过剩的局面。

同时,这也预示着油市将继续进行再平衡,原因是,期货溢价会鼓励石油存储。交易员可以购买原油,付费储存起来,之后以较高的价格卖出。不过,期货溢价基本消失后,储油成本会让这种交易变得不划算,因此会引起石油库存持续、大幅下降。

期货溢价收窄会提振油价。而如果期货溢价此后转为现货溢价,那油价会获得更为强劲的上涨。

近远期合约差价与库存的关系由经济学家霍尔布鲁克•沃京(Holbrook Working)于1930年代提出,当时用在谷物期货交易中。原油近远期期货差价与库存、供需平衡之间类似的关系自1990年代以来也很明显。

由于欧佩克和俄罗斯的减产未能消除全球供给过剩的局面,油价今年以来已经下跌6%。但美国能源信息署(EIA)最新公布的库存数据显示,截至8月4日结束一周,美国原油库存减少645.1万桶,为连续第12周下降,降幅高于预期的237.35万桶。

截至北京时间8月11日13:29,纽约商品交易所9月交割的原油期货跌0.82%,报48.19美元/桶;ICE交易所10月交割的布伦特原油期货跌0.85%,报51.46美元/桶。

评论