自春秋战国以来,食盐一直为国家专营,甚至自新中国成立依然沿袭了这样一种制度。虽然进入新世纪以来,中国尝试了六次盐业改革,但均因受到内部强烈阻力而收效甚微。2016年5月5日,国务院印发了关于盐业体制改革的方案,被业内称之为第七次盐改,其目的就在于对已经暮气沉沉的食盐行业和食盐企业进行改革,加快政企分离,激发其市场活力与发展动力。

2017年是此次盐业改革元年,盐改的大幕刚刚徐徐拉开,食盐行业和各地盐企也正在逐渐适应和利用此次改革以促进自身变革。其中,我们认为有如下几个发展趋势值得注意:盐业品种的多样化、品牌效应的扩大化、跨区经营的差异化以及营销渠道的电商化。

一、盐业品种多样化

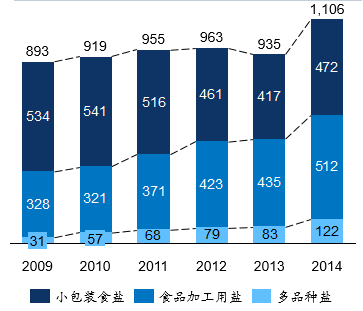

盐业品种多样化首先表现在多品种盐和食品加工用盐的销量逐渐提升。其中,多品种盐的销量由2009年的31万吨上升至2014年的122万吨,占比由3.47%提高至11.03%;食品加工用盐则由328万吨上升至512万吨,占比由36.73%提高至46.29%。而以往最常见的小包装食盐的销量和占比则呈逐年下降的趋势(见图1)。

其次,从全球食盐消费趋势来看,食盐产品呈现健康化、多元化的发展趋势。美国食盐种类包括调味盐、含盐调味料理、蒜香盐等近千种产品,韩国食盐包括健康盐、竹盐、牛奶咖啡盐等多种健康类食盐。国外的食盐不仅品种众多,而且包装也多种多样,中国的盐业企业若想在激烈的市场竞争中占据一席之地,加快盐产品的开发工作可谓极为重要。

当然,除了自身开发盐产品外,引进国外高端盐产品不失为一种捷径。中国盐业总公司早在2014年就与美国莫顿盐业签订了协议,引进了莫顿食盐、天然海盐、海盐研磨瓶及其补充装、细海盐、粗粒美食盐等一系列产品。如今,云南、江苏、广东等地的盐企也纷纷引进来自澳大利亚、日本等地的高端多品种盐产品,以提升自身市场占有率和知名度。

图1 我国2009-2014年食盐分品种销售量(万吨)

二、品牌效应扩大化

食盐是不可缺少的调味品,与人们的生活息息相关,相较于普通的快消品,消费者对食盐产品的品牌敏感度相对较高。因此,建立一个强大的自主品牌显得尤为重要。盐改之前,食盐的品质保证依靠国家信用背书,消费者对食盐的品牌认知度很低,盐改后制盐企业可以用自有品牌开展经营,这使得食盐价格放开后品牌营销的作用将大大增强。

从目前食盐行业的集中度来看,C4小于40%,处于自由竞争的市场态势,尚未有企业依靠品牌优势形成寡头。我们较为熟知的,基本上是以“中盐”、“淮牌”、“白象”为主的地区性品牌,与美国“莫顿”、“嘉吉”等享誉世界的品牌相比,中国还没有形成一个强大的自主食盐品牌,这对中国所有的盐企来说,既是一个挑战,更是一个绝佳的机遇。

表1 中国各省份盐企销量占比及品牌名称

注:资料来源于齐鲁证券研究所

三、跨区经营差异化

本次盐改在流通环节的一个亮点就是:“取消食盐批发企业只能在指定范围销售的规定,允许向食盐定点生产企业购盐并开展跨区域经营”。然而自2017年盐改正式实施以来,出于维护自身利益等原因的考虑,食盐的跨区经营政策并没有在部分地区得到有效执行,呈现地区性差异化的特点。

盐改刚刚落地,扣押外省食盐的新闻就屡屡出现,据河南《南阳晚报》报道,新野县盐务局扣押山东肥城精制盐厂生产的精制盐30吨;江苏省盐务局官网称,连云港市盐务局“先行登记保存”湖北广盐蓝天盐化公司生产的三晶牌食用盐19.2吨……凡此种种,不胜枚举。根据上述媒体报道及公开披露的信息,监管部门查处的理由主要集中在“外省盐企跨区经营不规范”以及“食盐加碘问题”等方面。

另一方面,我们也应该注意到,盐改允许跨区经营的规定已经使得部分盐企受益。根据云南能投2017年一季报显示,其2017年一季度盐产品产销量同比大幅增长,增量创历史新高。其中,省外食盐销量大幅攀升,其中向贵州盐业销售食盐产品共计2.4万吨,向广西盐业销售食盐产品共计0.77万吨。这也说明跨区经营的政策在部分地区得到了落实,抢先进入允许自由经营的地区,抢占市场占有率也就成了所有企业的紧迫任务。

2017年4月1日,国家发改委和工业部发布《关于进一步落实盐业体制改革有关工作的通知》,针对跨区物流配送、企业信息告知、食盐质量检测、食盐加碘浓度、食盐电子追溯系统、网上交易服务平台、分公司注册等七个方面跨区经营涉及到的工作被重点强调。因此,跨区经营虽在各地遭遇到了差异化的执行,但打破盐企地区垄断的趋势已经不可逆转。

四、营销渠道电商化

当前,“互联网+”的概念成为时尚,而作为市场化程度较低的食盐行业,其电商化道路作为传统经销渠道的有益补充,已为越来越多的盐企所利用。

例如,云南盐业已经与邮乐网开始合作,将在京东、天猫等网站开展电商布局。2017年一季度,公司40多种盐产品会在多个电商平台以及云南盐业的APP上,实现线上线下同步销售。另外,包括广盐、中盐、苏盐在内的多家盐业已经在京东、一号店等电商平台设立了专营店,开始在网上销售。食盐生产企业新都化工则以自身积累的复合肥营销渠道为基础,“传统主营业务+互联网”的农村电商模式业内领先;其设立的哈哈农庄电商平台,终端呈现为“哈哈农庄”一个app,打通了农村地区的盐产品销售渠道。

综上,盐业企业营销渠道的电商化之路还将继续推进,探索O2O、B2B、B2C等模式也会成为未来几年各盐企的工作重点之一。

图2 广盐在京东设立的食品专营店

尽管我们目前还处在盐改的过渡期,政策的落实和修改也需要逐步实施,但中国盐业的行业整合在即,发掘行业发展趋势,并通过战略规划和实施使之适应发展趋势,从而在激烈的市场竞争中生存、发展、壮大,是每一个盐企的应有之义。

评论