对于患有“财报阅读强迫症”的投资者来说,最痛苦的事情莫过于上市公司在信息披露中不把话说清楚,尤其是财报——这一项莫名其妙的大幅增长,那一项突如其来的骤降,而翻阅所有公告又没有详细的解释,结果就是净让人在那瞎琢磨,心累。

无数次惨痛的教训告诉我们,当上市公司不说“人话”,动辄“生态化反”,一定要把电视机说成“超级电视”的时候,你就知道这家公司的老板要么是个骗子,要么就要出大事了。

另一种有话不好好说的风格也很危险,财报中对关键问题掖着藏着,语焉不详,多数都是“必有妖孽”的先兆。

白云山去年以来的财报非常值得推敲,但愿是个例外。

手握“王老吉”和“国产伟哥(金戈)”两大话题品牌,白云山在今年三季度创下了新的盈利记录——2017年前三季度,总营收为159.67亿元,同比增长2.72%;归母净利润为14.86亿元,同比增长40.63%。

隔天,白云山的A股和H股双双大涨,涨幅分别为3.88%和7.19%。

但是营收仅为微增,净利润却大涨,着实引起了我们研究的兴趣:莫非真的遇到了传说中“人见人爱”,“花见花开”的成长股?

切莫高兴太早。翻查财报发现,白云山利润增长主要源于销售费用的降低:销售费用同比减少4.28亿元,同比下降11.8%。三季报里对于销售费用下降没有进行说明,不过,销售费用下降在今年上半年早已出现,不妨向前追一追。

中报显示,今年上半年白云山大手笔削减广告宣传费用的支出,相较去年上半年砍掉了8.5亿元。可是,令人匪夷所思的是,到了2016年年底,呈列在年报中的广告费用竟从年中的9亿元变为5.11亿元。

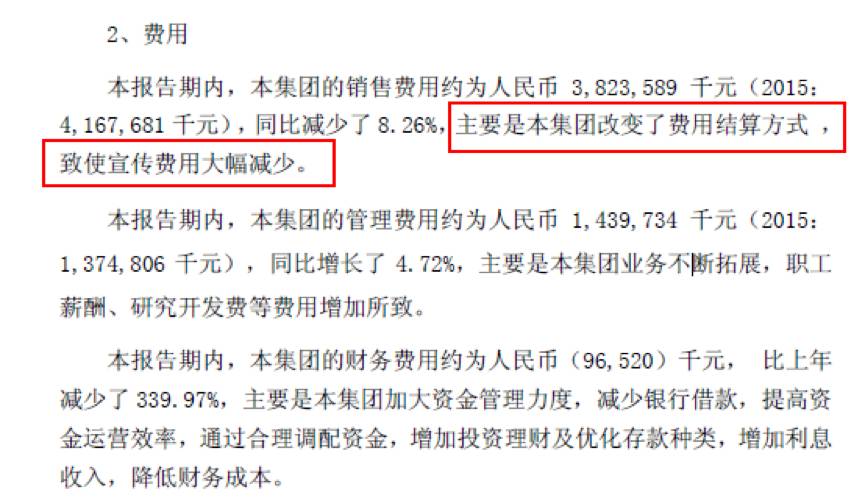

按照常理,就算下半年一分钱广告费也不花,顶多保持不变,怎么会负增长接近4个亿?如此怪事,如此大金额,得赶紧找原因。翻来翻去,白云山年报中仅以一句“改变费用结算方式”就轻描淡写地交代过去了。

姑且先不细究白云山所谓的改变费用结算方式到底是什么。光从表面数据来看,大手笔削减广告支出带来的利润增加是否可以持续?王老吉和老冤家加多宝的纷争真的走向终局了?

而白云山这种让投资者摸不着头绪的财报披露方式,真的合适吗?

营收仅微增 靠削减销售费用大增利润

目前,白云山的业务主要分为四个板块——大南药、大健康、大商业和大医疗。其中中成药包括消渴丸、滋肾育胎丸、小柴胡颗粒等,西药主要是抗生素产品和有国产“伟哥”之称的金戈,大健康的凉茶则是著名的“王老吉”。

大南药业务和大健康业务占营收的主要部分。2017年上半年,大健康板块销售收入为49.99亿元,同比增长6.33%,占总营收的45.31%。同期,大南药板块的营收为39.83亿元,同比增长12.95%,占总营收的36.09%。

2013年广州药业和白云山这两家公司合并后,白云山的业绩出现了大幅增长,前三季度的营收和净利润如下表:

白云山前三季度的总营收从2012年的54.75亿元增长到2017年的159.67亿元,增长了2倍;同期归母净利润从2012年的2.93亿元增长到14.87亿元,增长了4倍。这一增长很大程度上源于合并。2013年合并之后,白云山的营收增速基本上为个位数,增长较为缓慢。

2017年前三季度,总营收为159.67亿元,同比增长2.72%,仍然保持着低速增长;但归母净利润为14.86亿元,同比大长40.63%。

白云山能够在营收微增的情况下录得净利润40.63%的同比增长,主要在于销售费用的减少:2017年前三季度销售费用为31.97亿元,同比减少4.3亿元,同比下降11.83%。但三季报中并没有解释销售费用减少的原因。

不过,在白云山今年中报已经对类似情况做出了解释。中报显示,销售费用大减主要在于广告宣传费的减少,2017年上半年广告宣传费为0.94亿元,而2016年同期该项花费为9.44亿元,同比减少了约90%。

光看到这里,各位看官可能觉得白云山旗下的产品已经拥有江湖霸主地位,就算不打广告,销量也能妥妥的。但是,不要忘了,就算是畅销全球,品牌强大如可口可乐,每年还要支出数十亿美元的广告费来维持江湖地位。

简单来说,尤其对于消费品公司,广告费向来都不是你想减就能减的。为了维持产品曝光率不被消费者遗忘,用于产品推广的钱想削减也难。

白云山旗下的产品真的强大到不需要打广告了吗?

真的不需要打广告了? 白云山砍掉的8亿广告费去哪了?

说起王老吉就不得不说加多宝。

经过举世瞩目的一系列纷争,王老吉和加多宝在品牌宣传、知识产权和渠道等多方面,进行了旷日持久的对抗。

据中金公司研报显示,以销售额计算,2016年前8个月加多宝占全国茶饮料市场份额为18.5%,王老吉为11.5%,但是到了今年前8个月加多宝市场份额下降至12.9%,王老吉则上升至13%,两者在市场份额已持平。凉茶市场已经成为双寡头对峙的格局。

不过,仅仅是平分天下的局势就真的可以让王老吉高枕无忧,以至于不必再进行持续的品牌推广了吗?按照道理来说,即便削减广告预算,也应当维持在销售额一个相当的比例。但是从白云山最近几年公布的财务数据来看,其广告支出几乎是“断崖式”下降。

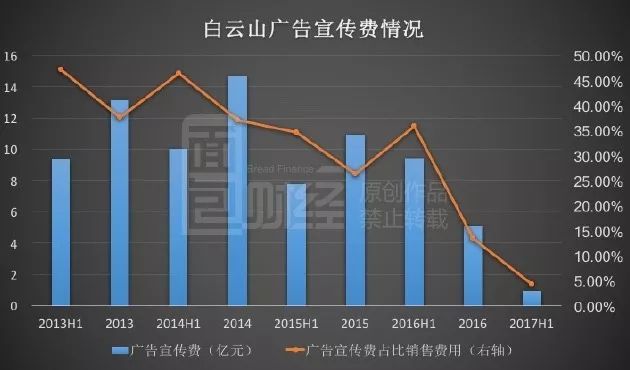

白云山财报上列出的广告费支出近年来一直呈下滑趋势:

财报显示:广告宣传费用从2013年的13.13亿元减少到2016年的5.11亿元,今年上半年仅为0.94亿元。广告宣传费占销售费用的比例也一路从2013年上半年的47.15%下降到2017年上半年的4.2%。

在竞争激烈的饮料和医药行业,尤其是近年来在凉茶领域与加多宝的血拼,真的能够以如此迅雷不及掩耳之势减少广告投放吗?

更令人感到奇怪的是,白云山在2016年中报中列出的广告宣传费用尚有9.44亿元,但是到了2016年年报呈列的广告宣传费减到了5.11亿元,相较2015年的10.96亿元,砍了一半。年报中的解释极为简单——主要是本集团改变了费用结算方式,致使宣传费用大幅减少。年报截图如下:

这句轻描淡写的解释在2016年年报和2017年中报中均出现过,但是至于费用结算方式改变的具体内容则无法找到更详尽的披露。

面包财经在白云山指定的信息披露网站,报纸,甚至上交所官网上对2016年以来的公告进行详细的寻找,也没有找到关于费用结算方式变更的公告。

这实在是让人一头雾水,难道今年上半年同比减少超过8亿元的广告费支出不是财报中的重大变动吗?去年全年的广告费竟然仅为年中广告费的一半,难道不是异常变动吗?

白云山的信披质量真是让人费解。

关键的事情要交代清楚,国企更应做表率

再看看别人家的信息披露。上市公司变更会计政策,无论出于何种原因,按照常理是要公告的。

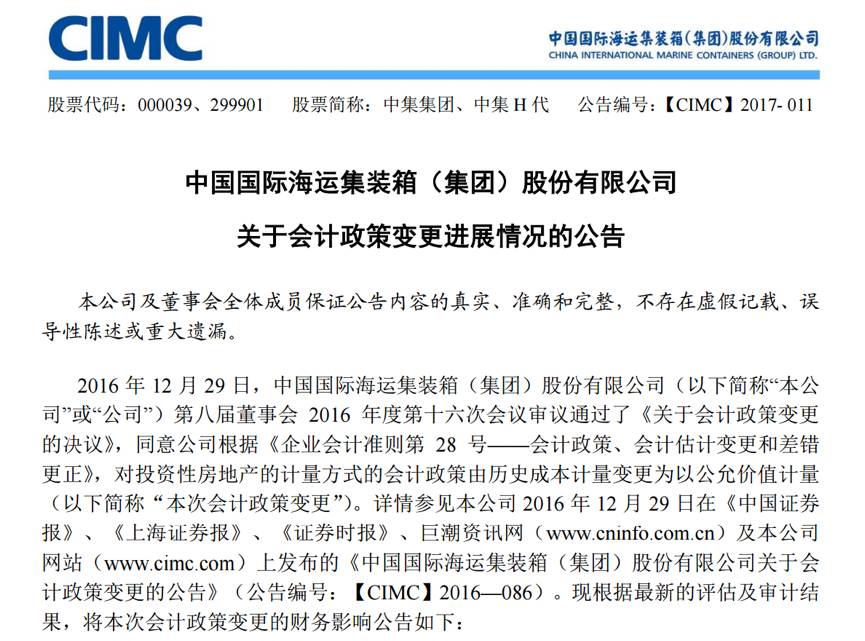

比如,今年3月份,中集集团披露了对投资性房地产的会计变更,尽管变更后2016年的净利润仅增长了3912.4万元,相较变更前增长了约7.2%,但还是老老实实进行了披露。

在券商研报中,有分析师提到了白云山费用结算方式变更的情况,其解释为白云山采取了以货物抵扣广告费用的方式。

由于暂时没有看到白云山的官方解释,我们暂且无法评论分析师们的说法。

但是,就算真的是改成以货物抵扣费用,也不是什么见不得光的事情,为何让广大股民猜猜猜呢?

也许,管理层、审计师以及分析师们觉得这种方式很常见,但是,本着信息披露透明的原则,以及考虑到那些不熟悉商业运作模式的投资者,这种大幅度的费用项目变动不应该讲清楚吗?

先不说将来四大板块,王老吉和金戈未来经营的怎么样。白云山,请你先把广告费减少的事情交代清楚。

涉及到几个亿的开支,占净利润的比重都超过一半了。不能这么稀里糊涂就过去了。

证券市场天然信息不对称。证监会刘主席一直表态要保护中小投资者利益,保护投资者利益,先从“有话好好说”开始。

这么大事情,交易所就不发个函过问一下?

退一步讲,既然觉得当前的费用结算方式更好,这么多年来,为什么从去年下半年才开始采用这种结算方式?

在竞争激烈的饮料和医药行业,白云山直接支付的广告费真的能就此减少,并一直保持在目前的低水平吗?

如果不能,一旦未来加大广告的投入,则在未来对于利润的蚕食将会十分明显。

另外,白云山对于重大变动的费用项目没有详细披露,这本来对于处在信息获取弱势地位的小股东来说,就是极其不公平的。

那么,这种让投资者对财报猜猜猜的戏码,究竟何时能了?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论