导读:今日,腾讯、京东分别以6.04亿元和2.59亿元投资唯品会。此次事件也意味着腾讯、京东、唯品会达成战略合作伙伴关系,三家公司将进行资源互换,战略协同,以谋求共同发展。对此,中国电子商务研究中心发表电商快评,分析了腾讯、京东战略投资唯品会的原因,从腾讯、京东、唯品会三方的角度分析了本次战略合作的意义,并总结了本次事件最整个零售电商业的影响。

12月18日,特卖电商、美股上市公司唯品会(纽交所代码:VIPS)公布,已与腾讯、京东集团签署联合投资协议。唯品会将按照每个ADS(每个ADS相当于0.2股A类普通股)13.08美元的价格,定向增发10%的股份。联合投资协议的签署,意味着唯品会与腾讯、京东达成战略合作伙伴关系,三家公司将进行资源互换,战略协同,以谋求共同发展。

该交易将在近期完成,届时腾讯和京东将分别持有唯品会7%和5.5%的股份,其中包括之前已经拥有的唯品会股份。京东此前持有2.5%的唯品会股份。

根据协议,腾讯和京东将分别斥资购买6.04亿美元和2.59亿美元的唯品会A类普通股。购买价格为每股A类普通股65.4美元,相当于每份唯品会美国存托股份(ADS)13.08美元。

股权认购协议签订的同时,三方亦达成了战略合作协议。根据协议,腾讯将在其微信钱包界面给予唯品会入口。京东也将会在其手机APP主界面和微信购物一级入口的主界面接入唯品会,帮助唯品会在京东渠道上达成一定的交易额目标。

对于此次唯品会获腾讯、京东战略投资事件,长期关注电商行业发展的国内知名电商研究机构、互联网+智库——中国电子商务研究中心(ID:i100ec)特发表本热点电商快评,供参考。

(一)腾讯、京东战略投资唯品会原因

对此,中国电子商务研究中心主任曹磊指出,本次战略合作的原因可以从以下几个角度进行分析:

1、必要性。现今的零售电商市场格局为“双超多强”,“双超”指的是阿里系及京腾系,“多强”指的是唯品会、拼多多、网易系(网易考拉、网易严选、网易未央)、小米、聚美优品等零售电商平台。在阿里巴巴独占零售电商大半壁江山并且势头凶猛的环境下,京腾系有必要寻求新的盟友强化自身“护城河”,从而与之分庭抗礼。而本次腾讯、京东、唯品会达成战略合作之后,由京东、唯品会、拼多多、有赞组成的腾讯系电商板块,可以更好的与天猫、聚划算、淘宝等所组成的阿里系电商(淘宝、天猫、咸鱼、聚划算、苏宁云商、易果生鲜)相抗衡。

2、可行性。唯品会、京东两者的合作属于“强强联合”,可以进一步巩固各自的行业地位和优势。唯品会、京东之间的合作似乎早有“征兆”。在今年7月底的媒体采访中,曹磊曾预测,京东、唯品会虽为美国上市公司,但是两家合作仍存在一定的可能性,两家电商、金融、物流三大板块业务重叠度很大,但在迫于市场竞争层面巨大压力,先公关舆论层面合作,然后业务层面合作,再有资本层面的合作较为符合逻辑。

3、互补性。腾讯、京东、唯品会将利用各方的优势进行互补,进行深度战略合作。

(1)流量层面互补。京东、唯品会将为提升腾讯流量变现的能力,而腾讯将为京东和唯品会提供流量入口、并丰富两大平台的支付手段。

(2)物流层面互补。而京东、唯品会的电商、金融、物流层面的业务虽有一定的重叠度,战略合作之后,两家将进行强势互补。电商层面,唯品会、物流方面,唯品会很好的覆盖了京东自建物流没有很好覆盖的新疆、云南、贵州、四川等省份地区。

(3)用户层面互补。根据中国电子商务研究中心(100EC.CN)监测数据显示,手机京东和唯品会在用户年龄层的分布上较为接近,但在性别分布上却表现出了明显差异。性别分布数据显示,手机京东用户中接近60%为男性,而唯品会的女性用户占比却超过78%。在用户分布占比上,北上广深四个一线城市均进入了两款应用的Top 10城市清单。值得注意的是,身处北上广深的手机京东用户合共占比高达17.7%。与此同时,唯品会的一线城市用户仅占9.5%,在非一线城市中下沉特征明显。另据极光大数据的应用重合度指标显示,同时安装了手机京东和唯品会的用户大约有4,200万,在手机京东用户中占比26.9%,在唯品会用户中占比31.1%。从上述分析可知,尽管手机京东和唯品会的用户规模均已过亿,但两者的用户重合度其实并不显著,携手合作可以为双方带来明显的规模效益。对京东而言,将给京东带来9400万净新增用户,或者60%的增量用户。

(4)业务层面互补。服饰对于京东的意义更加重大。作为中国GMV第二大、营收第一大的电商企业,它亟待在原有的3C、家电等优势品类基础上,拓宽新的疆域。服饰作为高频、高利润品类,极有可能成为京东下一个增长点,京东因此志在必得,并可起到打击淘宝+天猫最核心品类的“一箭双雕”效果。

(二)战略合作的意义

1、腾讯层面

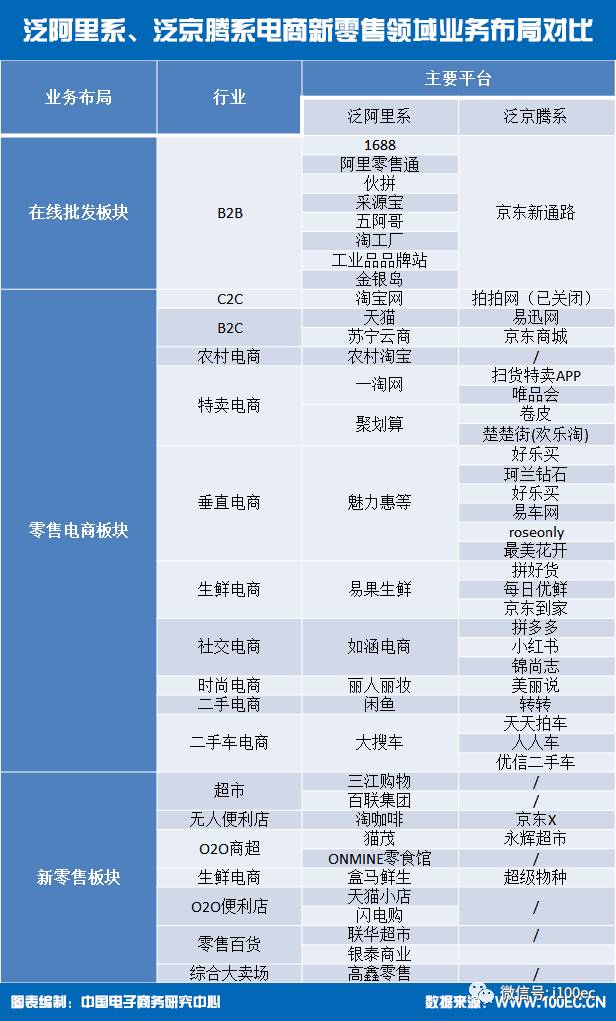

中国电子商务研究中心主任曹磊表示,在把拍拍网、易迅“打包”卖给京东后,腾讯虽然已经没有在亲身直接参与到零售电商行业之中,但其“电商心仍不死”,在战略上并未放弃与阿里的对抗。近年,腾讯在电商方面布局从未停止过。据中国电子商务研究中心(100EC.CN)监测数据显示,截至目前,腾讯已陆续投资了京东商城、易迅网、美团、每日优鲜、拼多多、好乐买、珂兰钻石、好乐买、易车网、扫货特卖APP、唯品会、锦尚志、roseonly、小红书、楚楚街(欢乐淘)、卷皮、锦尚志、最美花开、拼好货、美丽说、转转、天天拍车、人人车、优信二手车、永辉超市超级物种等电商和新零售平台。

对此,曹磊指出,通过多年一系列投资并购和自建平台,“京腾系”电商板块已全面涵盖了自营电商、平台电商、社交电商、垂直电商、生鲜电商、特卖电商、电商物流、金融科技等多个领域,已初步形成阿里系“分庭抗礼”态势。而本次战略投资唯品会使得“京腾系”的电商产业链更加完整,同时也真正首次开始渗透、威胁到了阿里的核心品类——服饰。此外,唯品会也将为腾讯提升电商流量变现的能力。

2、京东层面

服饰品类一直以都是京东的相对弱项,此前传闻中的服装品类“二选一”的事件,更是令其GMV增长趋缓。要在阿里的核心优势领域突破,于京东而言并非易事。2016年阿里巴巴75%收入来自电商,而电商收入中服饰品类的贡献超过了40%,服饰总交易规模更达到9000亿左右。阿里自身除了加大服饰自营,在物流和服务体验上更加有控制力之外,一个十分重要的战略目标就是扼杀京东在服饰领域的增长。

对于京东来说,流量是短期内难以弥补的劣势。除了加大和腾讯及其他大流量平台的合作,推出京腾计划为代表的“京X计划”之外,寻求战略联盟,补充自己的服饰供应链和运营经验成为它必须迈出的一步。长远来看,这将成为京东对商家提升议价能力的关键。

而唯品会是个不错的选择。这家以“闪购特卖”起家的电商平台,一度被评为过去五年“增长最快的电商”之一。虽然增长陷入瓶颈,唯品会也不得不发力金融、物流等业务,但时尚服饰等核心业务还是支撑了唯品会财务数字的稳健上升。今年三季度财报显示,唯品会净营收同比上涨了27.4%。时尚供应链是唯品会的优势,也是京东看中的资源之一。官方数据显示,有超过6000家品牌入驻唯品会,包括Giorgio Armani, Versace, Guess等奢侈品牌。

另有公开数据显示,以2016年服饰领域的交易规模计,阿里在9000亿左右,京东不超过1000亿,唯品会接近1400亿,这意味着,后两者联手之后,规模将接近阿里的三分之一。对此,中国电子商务研究中心主任曹磊表示,京东也在想法设法加强自己在服装品类上的优势,投资奢侈品电商Farftech、启动“京东优选.这件星品牌”计划、携手BFC(英国时装协会)、推出独立奢侈品电商平台Toplife,这一切举措都说明了京东意在加码服饰品类,加强服务女性消费者的能力,实现“她经济”。

曹磊进而指出,而服饰穿戴品类是唯品会长期的核心优势。2017年三季度,唯品会自营服饰穿戴品类保持稳健增长,继续稳居行业第一。唯品会已对接500多家供应商的库存管理系统。京东通过与唯品会的合作,获得在服饰、美妆等领域更深入的市场及用户资源,甚至说可以更直接的将京东的服饰品类交由唯品会进行运营管理,进一步加强京东在服装品类的布局。

而在品牌上,京东也渴望扭转过于“男性化”的形象,争取更多的女性用户成为服饰消费的主力。双十一前夕,京东推出了独立奢侈品电商平台toplife,双十一期间,京东在主站app内嵌入了专门为女性用户设计的页面“时尚的另一面”,加上年中投资奢侈品电商Farfetch、刘强东妻子章泽天宴请纽约时尚界名流,这一切动作都在对外宣告,京东希望通过打入奢侈品行业,占领时尚和服饰领域的制高点。从这个角度上,唯品会也是一个理想的搭档——在其3亿会员中,女性会员超过了80%,服饰穿戴和美妆是其核心优势。

3、唯品会层面

唯品会在服饰上一直坚持自营,且明确把“强化自营”作为未来战略,这跟京东商城早期的理念以及在3C品类上的做法不谋而合。只不过由于服装品类库存风险高,自营难做,京东切入的时点又比较晚,因此京东服饰的自营比例还非常低。唯品会的自营战略,加上与之对应的自建仓储和物流体系,对于提升用户体验都有重要的价值。

中国电子商务研究中心主任曹磊认为,唯品会在得到了腾讯以及京东的战略投资之后,可以说既减少了竞争对手,又有了强大的后台支持,不仅带来了充裕的现金流,引入了新的巨大流量入口、在电商业内具备了更强的品牌效应和市场号召力。

在品类方面,曹磊指出,唯品会在日后的发展需要不断增加平台的受众群体,拓展平台内的商品品类,京东将为唯品会的品类拓展提供更多的资源以及渠道。在用户流量层面,引流一直是制约这电商平台发展的要素之一,达成战略合作之后,唯品会将于腾讯在微信平台上展开全方面的合作,腾讯将为唯品会提供用户流量、市场推广等一系列的解决方案。

此外,曹磊补充到:和京东如出一辙,唯品会的电商、物流、金融“三驾马车”的实力不容小觑,服饰类产品属于刚需产品,每年的需求量大。而唯品会在自营服装穿戴品类上长期处于优势地位。此外,随着更多的高品质时尚品牌的加盟,使得唯品会能够吸引到更多消费者的关注,实力得到进一步提升。SKU数量不断增长帮助唯品会获取更多的增量用户,而独有品牌则帮助唯品会提升存量用户的黏性。

最后,曹磊预计,有了腾讯和京东“双双加持”后的唯品会,在获得巨头“赋能”后,有望进一步实现了用户数量和质量的双重提升。

(三)对行业影响几何?

中国电子商务研究中心主任曹磊表示,此举将对中国零售电商的生态及市场格局产生“微妙”影响:

第一,整个零售电商行业已经悄然分化为“京腾系”和“阿里系”两大派系,“双超多强”格局真正形成,中小电商平台、乃至已上市的电商公司,都将面临“站队”的“二选一”艰难选择。而唯品会的选择也说明了上一代垂直电商的共同境遇,当流量获取越来越难,阿里、京东、网易等巨头向细分领域渗透越来越凶猛时,和巨头结盟,获取其流量支持,或许成了不多的出路之一。

第二,零售电商市场经过20年的发展之后,市场格局基本趋于稳定,之前“京腾系”一直相对处于弱势,在唯品会加盟后“京腾系”,其在零售电商的市场份额已经首度超过半个天猫,具备了与阿里系“分庭抗礼”的底气。据中国电子商务研究中心发布的《2017(上)中国网络零售市场数据监测报告》数据显示,2017上半年中国 B2C 网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫、京东、唯品会分别以50.2%、26.3%以及6.5%的占比占据前三的位置。不难看出京东加上唯品会所占据的市场份额,已超过天猫市场份额的一半。

第三,对标阿里,腾讯在移动社交电商和农村电商也通过“拼多多”早已埋下了“伏笔”。早在2016年,拼多多就获腾讯领头的1.1亿美金B轮融资,创下近几年电商平台B轮融资新高。目前,拼多多估值已过百亿人民币,成为新一代的“独角兽”明星公司。有消息称,腾讯投资的拼多多的下单量也已直逼京东,在行业内也引发了不小的反响。拼多多成立金两年用户就超2亿,用户中70%为女性,65%用户来自三四线城市,来自一线城市的用户仅有7.56%,与京东形成了鲜明互补。同时在农村电商行业中,“拼多多”也和农村淘宝、京东一道,成为发展最快的电商平台之一。(文/中国电子商务研究中心网络零售部助理分析师 余思敏)

【小编插播一曲】

近五个月前,曹蜀黍在今日三大主角大本营所在媒体,已经给出“神预测”!!

曹磊:京东和唯品会的联合是抱团取暖(深圳晚报——腾讯大本营)

曹磊:京东唯品会合并存在一定的可能性(北京商报——京东大本营)

曹磊:京东唯品会合并可能性并非没有(广州日报——唯品会大本营)

评论