中估联数据小区物业风险评级结果大揭秘,想了解你家小区风险如何,千万别错过!

今日揭秘的城市是武汉,这个GDP占湖北省1/3强,举全省之力发展的大武汉,评级结果看似出乎意料却在情理之中。中估联数据从大数据角度来为大家揭开神秘的面纱!

城市概述

中估联数据评定武汉市的房地产风险等级为(A),评级展望为(风险低)。

湖北省省会城市——武汉作为国家历史文化名城、楚文化的重要发祥地,是中国内陆最大的水陆空交通枢纽,目前拥有88所高校,因此也是中国重要的科教中心。无论是深厚的历史文化,还是丰富的教育资源都使武汉这个城市极具发展潜力。武汉市2010-2020年总体规划目标是成为对资本和人才最具吸引力的创业城市。

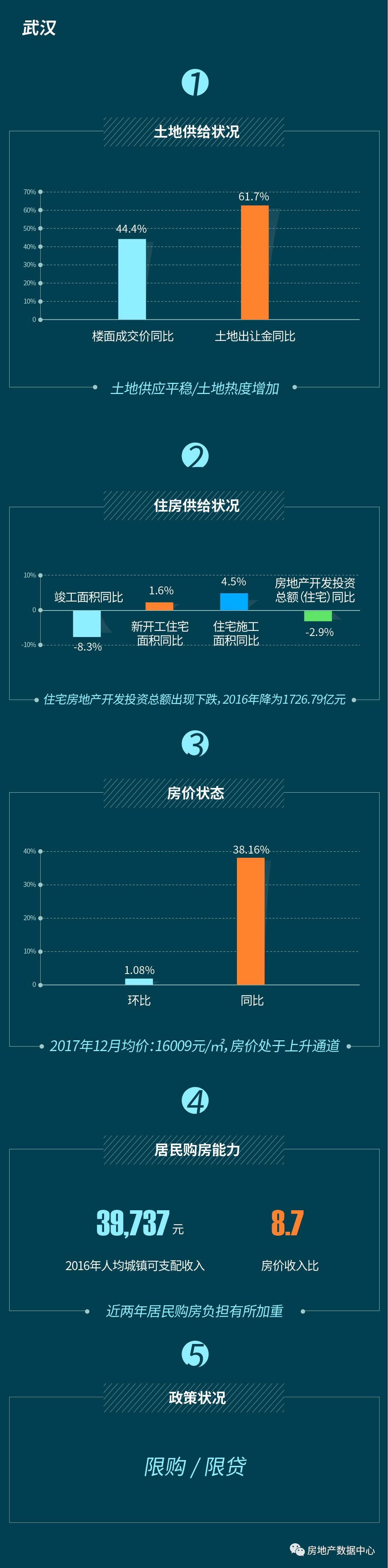

截止到2016年末,武汉市常住人口已经达到1076.62万人,全年GDP为11912.61亿元,人均GDP为11.15万元,城镇居民人均可支配收入也快速增长为3.97万元。

武汉作为中国重要的工业基地,拥有钢铁、汽车、光电子、化工、纺织、造船、制造、医药等完整的工业体系。目前第一产业产值只占总产值的3.3%,而二三产业产值占比相当,第一、二、三产业占比为:0.033:0.439:0.528。

注:上图数据除特殊标注外均为2016年数据

小区风险评级结果分布

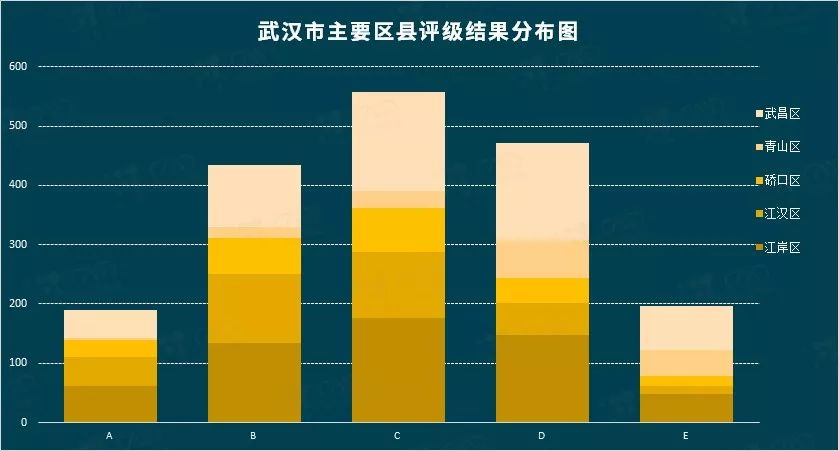

中估联数据对武汉市13个市辖区、1个风景区和1个开发区的3059个小区进行风险评级,按照ABCDE五个评级分段表示,武汉主要城区结果如下:

从评级结果上看,A、B、C、D、E各个评级占比分别为9.02%, 23.08%, 31.35%, 25.47%, 11.08%。风险度为C的楼盘数量更多。

各市辖区及开发区的评级结果占比的分布情况如下图所示:

总体来看,江汉区整体风险最低,有48.1%的楼盘评级结果为A或B。其次为硚口区,有40.54%的楼盘评级结果为A或B。

风险较高的小区集中于青山区,高风险小区(评级结果为D或E)数量占比高达67.92%,主要原因在于青山区是"一五"计划时期国家投资建设的新型工业基地,工业噪音污染等不利因素限制了该辖区内小区的交易活跃度与房价的支撑度。

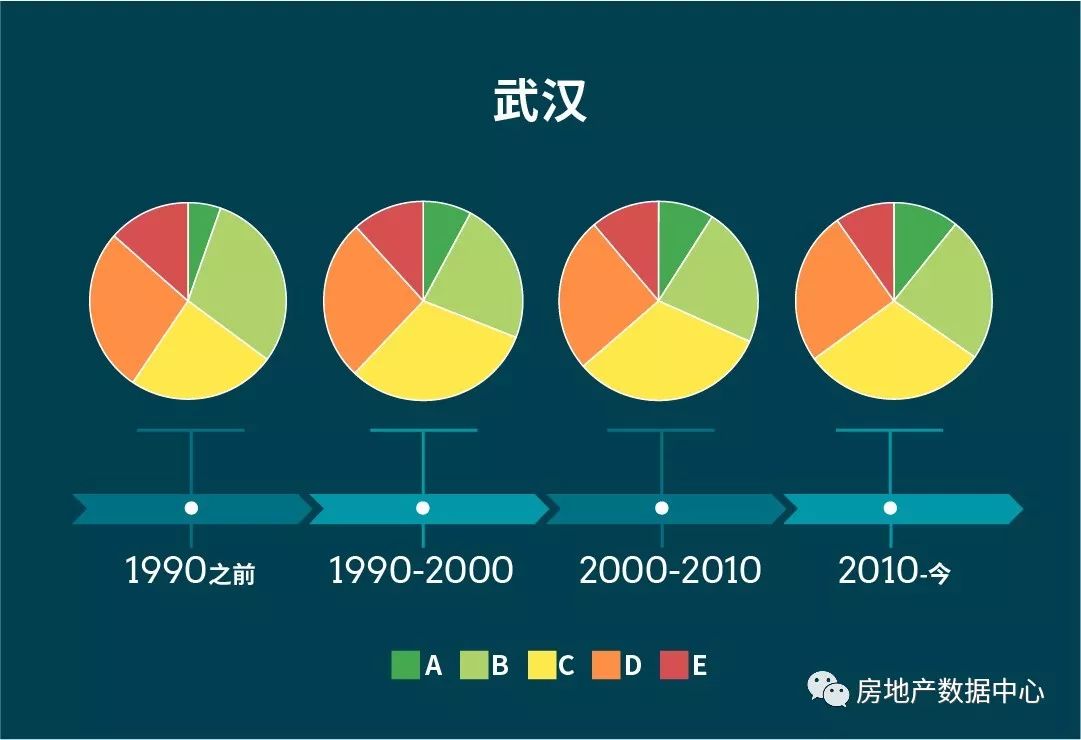

在研究过程中,我们把楼盘建成年代分成四个区段 (1990年之前,1990年到2000年,2000年到2010年以及2010至今),得到不同建成年代对应的风险评级结果如图所示:

仅从上图来看,楼盘的建成年代对风险的影响不大,但展开到评级的二级指标(租售比、房价支撑度、交易活跃度)能得到更多信息。

1、租售比:武汉市多数区县,如蔡甸区、洪山区、黄陂区、江汉区的租售比指标与建成年代呈负相关,位置相似的区域,新旧房的房价差距大于租金差异。

2、房价支撑度:洪山区、江汉区、硚口区房价支撑度与建成年代呈现出较强的正相关性。房龄越小,房价支撑度评级为A、B的占比越大。从房价支撑度结果来看,支撑度最高的是东湖风景区1990到2010年以及东湖新技术开发区1990到2000年的房子。

3、交易活跃度:各区县小区活跃度评级为A、B、C的主要为2000年之后的房子。活跃度表现较弱的则是1990年到2000年的房子。1990年以前的房子样本量比较少,活跃度评级普遍在D、E等级。

解析:

租售比体现了使用价值与长期投资价值之比,反映了小区实物、区位等因素和小区价格之间的关系,使得小区与小区之间横向可比。

房价支撑度利用小区周边地理信息数据,结合GIS技术,反应小区周边的服务、配套对该小区价格的支撑度,体现了小区区位价值。

交易活跃度利用成交、挂牌、总量等数据,体现小区在市场上的成交预期,反映了小区变现难易程度。

业务建议

小区风险评级可以作为抵押业务的重要参考数据,评级结果能够使金融机构快速判断小区总体情况,并结合单套的面积、朝向、楼层等因素,灵活判断是否放款以及放款成数。

根据上文研究分析,在武汉进行抵押贷款业务时可着重考虑黄陂区、江岸区、江汉区、江夏区、硚口区。从建成时间上看,2000年以后的小区风险更小。

当然,金融机构在进行抵押贷款业务的时候,更科学更安全的方式是根据抵押物所在小区的具体评级结果,有针对性地实施贷款策略。

关注“微估价”微信号即可秒查房价,后期也将能查询到你所在小区的风险评级结果哦~

注:本文由中估联数据-中国房地产估价数据中心李晓静原创,小岚编辑,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论