没有付出就没有收获,这句俗语同样适用于上市公司的激励计划,丽珠集团(000513.SZ)显然明白这样的道理。

12月21日晚,丽珠集团发布股票期权激励计划(草案),拟以67.78 元/股的行权价格向1045名激励对象授予1500万份A股股票期权,约占公司总股本的2.71%,其中首次授予1350万份,预留150万份。

此次是丽珠集团历史上参与人数最多的激励方案,对象包括公司的3名董事、5名高管以及1037名中层管理人员和核心骨干。但此次激励计划也并不是没有条件,在三年行权期,即2018到2020年,公司需要实现扣非归母净利润分别为9.92亿元、11.41亿元、13.12亿元,年均复合增长率接近15%。

此次激励计划也将产生一定的成本费用,授予的1350万份股票期权总价值达1.30亿元,该费用将分摊到各个激励期。这对公司净利润将会有所影响,但如果此次激励对公司产生的正向作用足够好,这种影响也就不值一提了。

这恐怕也是丽珠集团采取股票期权而不是限制性股票进行激励的原因。如果通过限制性股票激励的方式,按照此次的行权价格,1350万份股票价值将高达9.15亿元,不仅管理成本会更高,授予对象也会有一定资金压力。

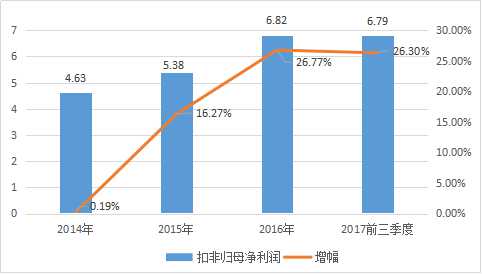

实际上,丽珠集团实施的首次激励方案采取的就是限制性股票的方式。2015年公司通过定增向484名对象实施了1000万股限制性股票激励方案,授予的限制性股票价格为25.20元/股,远低于此次价格。当时亦有业绩考核:以2014年4.63亿元的扣非归母净利润增长率为基数,2015年至2017年该业绩指标增长率分别不低于15%、38%、73%。

从后续来看,是次激励计划对丽珠集团有一定“回报”。公司在2015年和2016年分别实现扣非归母净利润5.38亿元、6.82亿元,不仅完成业绩考核任务,同时业绩增速也较此前有较大幅度提高。

今年前三季度,丽珠集团实现扣非归母净利润约6.79亿元,同比增长26.30%,意味着第四季度只要完成至少1.22亿元,即可全部完成2015年激励计划的业绩考核目标,这对公司来说应该难度不大。

如今,丽珠集团再次接力实施激励计划,很大程度上是看到了其对于公司业务发展带来的正向作用。不过,公司的业绩考核却是悬在激励对象头上的一把“达摩克利斯之剑”,能否完成还需看公司业绩增长潜力。

丽珠集团的业务包括中西药制剂、原料药和中间体以及诊断试剂和设备,在抗肿瘤支持用药、辅助生殖用药、消化道用药、精神用药、神经用药等多个特色专科领域有一定市场优势,拥有多个大品种和创新品种。

参芪扶正注射液是丽珠集团最主要的利润品种,其是公司独有的国产中药注射剂,在1999年获批生产,主要用于肿瘤辅助治疗。2016年该产品实现收入近16.80亿元,占公司总收入的21.92%,多年来位居国内中成药销售规模前列。

但一直以来,中药注射剂也饱受诟病,对其安全性的质疑不绝于耳。同时,在医保控费的压力下,许多中药注射剂被重点监控,甚至限制使用,不久前发生的沙普爱思滴眼液事件更是加大了对辅助用药安全性和疗效的质疑。

据不完全统计,目前已有15个省份发布了加强重点监控药品管理的通知,部分甚至公布了重点监控药品的名单。作为辅助用药的参芪扶正注射液并未能幸免,被新疆卫计委列入监控重点。未来存在被更多省份监控甚至“拉黑”的可能,那么销售将会面临多种不利因素。

不过,丽珠集团自主研发的1.1类新药艾普拉唑系列产品值得期待。目前公司在产的是2007年底获批上市的艾普拉唑肠溶片,其适应症为十二指肠溃疡。该产品前期市场拓展较为缓慢,到2011年仅有0.2亿元的收入规模,但2016年收入已达2.85亿元,五年复合增长率达70.12%。今年2月,该产品新进入2017年新版国家医保目录,未来市场有望进一步放量。

在艾普拉唑系列产品的研发上,丽珠集团也将迎来收获。公司创新剂型的注射用艾普拉唑钠的生产上市申请已于去年10月纳入优先审评名单,预计明年将会上市。此外,艾普拉唑肠溶片增加治疗食管炎适应症的注册申请也于今年9月获批,产品临床使用人群将会扩大。

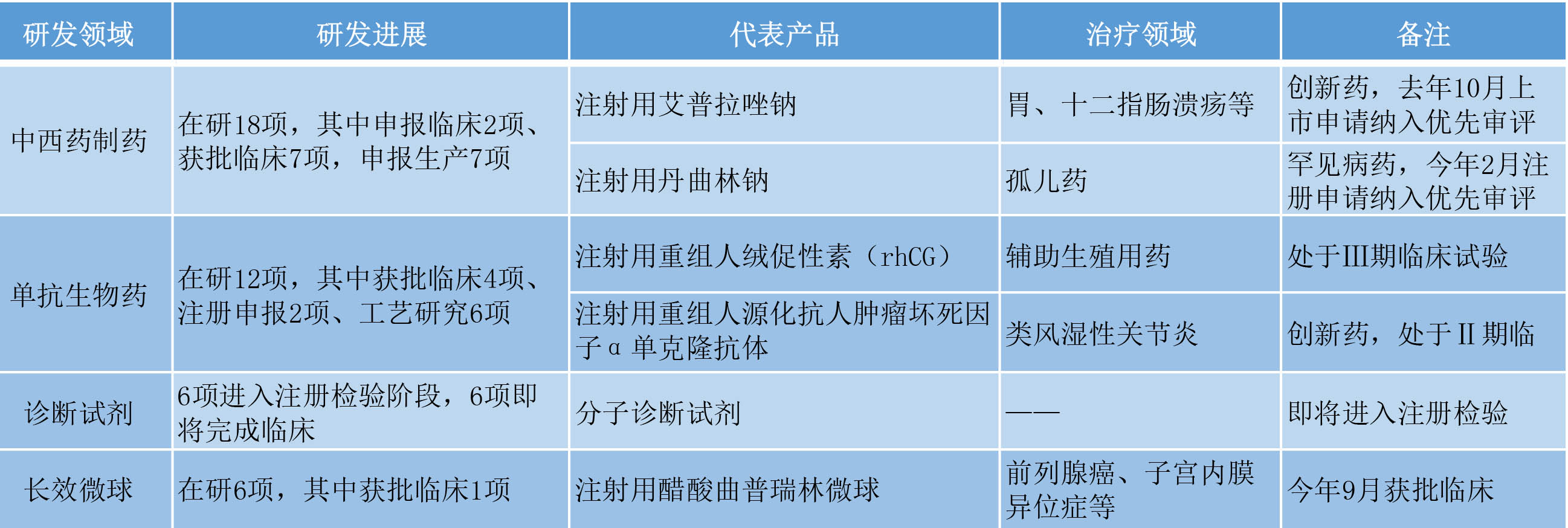

目前,公司共有7项制剂产品申报生产,除了注射用艾普拉唑钠纳入优先审评外,孤儿药注射用丹曲林钠的注册申请也于今年2月获得优先审评资格;生物药领域目前有4个项目处于临床研究,其中注射用重组人绒促性素(rhCG)进展最快,处于Ⅲ期临床试验;此外还有6项体外诊断试剂产品即将完成临床试验。可以说,未来三年内,丽珠集团将迎来研发收获期,公司业绩增长潜力可期。

在如今创新成为医药行业长期主线的情况下,研发实力居于行业前列的丽珠集团有着持续发展的动能。虽然部分产品将来可能会面临更大的政策压力,但连续实施的激励计划或将能够从业务经营层面起到一定的化解作用。而随着产品陆续上市,公司业绩将会出现新的增长点,悬在激励对象头上的“达摩克利斯之剑”或将难落。

12月22日,受激励计划消息影响,丽珠集团股价高开上扬,涨幅一度超过4%;但午后连续走低,截至收盘报69.16元/股,微涨0.82%。

评论