20年前,功能性食品首次在美国市场问世。当年,一对竞争伙伴不约而同推出了一款真正意义上的功能食品,Raisio公司的Benecol和联合利华的Flora。这对功能性食品史上的双黄蛋连创意都如出一辙,两家公司都声称有临床证据表明自己的产品可以将体内胆固醇水平降低12%,因为其中添加了活性成分——植物甾醇酯。

▲ Benecol from Raisio

▲ Flora from Unilever

但消费者并不会在购物清单中写上“功能性食品”这种虚无缥缈、难以琢磨的东西。20年来的发展表明,他们想要的只是一些具有健康益处的普通食品而已,天然美味、易于理解、满足自己的特定需求。

这也是为什么益生菌酸奶成为了1998~2007年期间功能性食品狂潮中唯一真正的赢家。之前,人们已经知道酸奶中含有活性益生菌,在此基础上宣称它对人体有益就变得合乎逻辑、易于接受了。

而剩下的那些成百上千的所谓功能性食品,比如ω-3鱼油强化面包、有益关节健康的氨基葡萄糖强化牛奶、褪黑素强化牛奶,以及含有植物甾醇的降胆固醇Smoothie等等,对于普通消费者来说,要么太过医学化要么就太过诡异,最终只能慢慢变成小透明直至彻底消失,或者在小众市场中偏居一隅勉强存活。

“科学添加”策略唯一的出路,就是在小众市场中打拼了。比如,最近澳大利亚最大的早餐谷物生产商Weet-Bix推出了一款植物甾醇谷物产品Cholesterol-Lowering。这款本来应该为公司带来更多价值的产品,遭遇了和以往产品一样的境况,销售业绩不断下滑。

▲ Weet-Bix Cholesterol Lowering

随着消费者健康意识的逐渐增强,对食品饮料的健康功能性的需求也愈加强烈,而对于未来,功能性食品将会如何发展呢?

1、个性化和碎片化是推动食品和健康领域变革的两大引擎

恐怕在1998年,没人会想到,个性化和碎片化竟成为推动食品和健康领域变革的两大引擎。如今,它们共同为这个行业带来了巨大机遇,但如何应对这一前所未有的市场环境也令战略家头痛不已。

▎个性化:“我就是我,是颜色不一样的烟火”

个性化是指将衣食住行的决定权交回消费者手中,他们希望自己有能力并有信心地改变自己的饮食或健康选择。发生这一变革的根源在于科技的发展和膳食建议的不断改变。

在消费者看来,膳食建议常会出现大反转。例如,现在鸡蛋因其富含蛋白质等多种营养物质而被大力推广,但在20年前它们却因为较高的胆固醇含量而被营养师描述为洪水猛兽。黄油也曾经被妖魔化了50年。可是现在我们知道,适量摄入黄油对心血管健康并无危害;比起我们曾经大力推广的人造奶油而言,它反而更天然纯正。

国际食品信息委员会(IFIC)进行的2017年美国食品健康调查结果显示,76%的美国人认为现在的食品健康信息非常混乱,让人无所适从。因此,他们开始上网搜寻信息、自己做调研并依据自身需求制定个性化的饮食方案。就这样,专家成了网络的手下败将。在IFIC的调查中,46.5%的消费者称自己会“在线查询和阅读博客”,只有18%的人愿意“咨询营养师和膳食学家”。

我们正处于生活方式个性化的时代。每个个体都是独一无二的,有自己独特的营养和代谢需求,这一观点得到了近半数民众的赞同。人们对食物和健康的看法也变得越来越纷繁复杂,他们认为如果信息真实可信,那么就可以据此进行选择、调整甚至颠覆。

基于科学的个性化仍处于萌芽阶段。但一部分消费者尤其是运动和健身爱好者,因为迫切地想要优化自己的体能和健康状况,因此开始尝试DNA检测,成为了第一批吃螃蟹的人,也成为营养行业潜力巨大的目标群体。在过去的几年中,他们的好奇心和勇气已经推动了蛋白质、植物蛋白和低碳水化合物高脂饮食(由三届环法自行车赛冠军Chris Froome倡导)的兴起,未来还将推动个性化成为主流。

在个性化需求的推动下,一些基于DNA检测的个性化营养定制解决方案也成为了新的商机,例如Foodaily之前报道过的SNPitty,是一家精准的健康服务公司,他们会对用户进行DNA测序,以便开发出最适合个体新陈代谢的计划,并提供个性化的营养奶昔及营养棒,同时基于APP软件提供持续的心理辅导,以帮助用户克服对饮食的欲望,旨在帮助人们减轻体重并提高身体素质。

▎碎片化:众口难调、蛋糕难分?那就打碎它!

如今市场正逐渐碎片化,建立高产量的大规模品牌越来越艰难。IRI的数据显示,这一趋势正逐渐在食品饮料行业变成现实。据IRI调查,2014年63%的新品牌首年销售额超过了2000万美元,但到了2016年这一数字大幅下降,只有33%的新产品首年销售额突破了2000万美元。

小众市场为初创公司和那些愿意迎合多样化消费者需求的老牌公司提供了更多机会。

2、消化系统健康是重点

消费者对消化健康的关注仍然是市场热门,为大小企业提供了新机遇。益生菌乳品、无麸质和无乳糖乳制品以及植物奶的兴起,都是喂了针对消化不良的人群所促成的。

与其它领域一样,消化健康领域也在逐渐分化,人们愿意在产品成分和类型上大胆尝新。

▎益生元将成为消化健康领域的明日之星

可靠的科学基础加上在欧洲获得的罕见健康声明监管批准,使得益生元前景一片光明。

但益生元这个词并不为消费者所熟知,人们经常把它和益生菌混淆。那些明智的食品公司已经开始尝试使用益生元成分来发挥活性作用,同时添加另一些健康成分,如猕猴桃、无花果或甜菜根等来共同维持消化健康。

比如,葡萄牙果汁市场领导品牌Compal旗下消化健康果汁的明星成分就是猕猴桃,因为在人们的认知中猕猴桃具有强大的消化健康益处,此外还添加了有助于消化的菊粉。

▎发酵食品蓄势待发

虽然益生菌仍是乳制品的一个强大卖点,但在网络和媒体对发酵食品的关注下,消费者的目光已经慢慢转向了其他产品类型。

消费者对发酵食品的兴趣上升,一定程度上是因为人们现在都极具探索精神,愿意尝试祖辈完全不了解的新鲜食物。

一些益生菌饮料的成功表明,消费者开始想要从非乳制品中获得更多益生菌益处。比如,因其良好的发展潜力而被百事公司收购的Kevita,其推出的康普茶销售额已近1亿美元。

品牌商和生产商们也在不断地尝试将益生菌的应用延伸到泡菜和其他发酵产品以及植物性乳制品替代品上。例如,Foodaily之前就报道过,科汉森(Chr Hansen)也敏锐地看到了植物性益生菌酸奶的潜力,推出了植物基专用菌种,以及两款植物发酵乳的概念产品,不添加稳定剂的大豆酸奶SoyFresh和以高脂椰奶为基底的发酵乳CoCoFresh。公司发言人表示,“目前这仍然是一个非常利基的市场,但我们从中看到了发展潜力,未来它会变得极为重要。”

发酵食品是一个不断发展的领域,它依靠微生物来创造风味、质构和其他特性,完美契合了消费者对肠道菌群的理解以及由此产生的前沿生活方式。

3、吃更多的蔬菜,更容易地吃蔬菜

健康蔬菜是植物性趋势最重要的组成之一。许多公司不断地通过创新产品的开发来吸引消费者吃更多的健康蔬菜,同时以此增加销售额,有的产品甚至可以获得100-300%的溢价。

一些明智的食品公司已经准确地捕捉到了消费者的想法,开始设法将蔬菜做成方便健康美味的正餐、迷你餐、配菜和零食,以刺激销量和拉动需求。如迷你甜菜根、花椰菜饭和螺旋小胡瓜这些创新产品,吸引着人们选择更多的植物性食物和零食。

2016年,Green Giant初次涉足植物性市场,推出了花椰菜饭就大获成功,公司借此东风迅速将产品形式扩展至零食和烹饪菜肴领域。

▲ Green Giant Riced Veggies

美国最大的泡菜生产商GLK Foods率先推出了独立包装的泡菜、腌青豆和胡萝卜。为了吸引千禧一代,这些都被设计成了可重复密封的袋装食品。在新型蔬菜食品领域获得如此大的成功和消费者关注之后,公司发言人表示:“在创新方面我们可以无所限制、自由飞翔。”

▲ Oh Snap! Pickling Co.

北欧的Fazer烘焙集团成功研发了蔬菜用量高达30%的面包。随着销售额的增长,这一系列的产品种类增加了一倍。

▲Fazer bread with 30% vegetable content

永远不要低估消费者对新奇事物的兴趣。如今,人人都是美食探险者,沉迷于在无尽的探索中,寻找新奇有趣的东西。

过去10年的经验告诉我们:

羽衣甘蓝的成功逆袭表明,即使是最不可能、毫无吸引力的食品也可以变得魅力十足,并被具有健康生活意识的消费者所喜爱。

当人们习惯了食物的某一种形式之后,他们会想要去尝试新的形式,创新机会由此诞生。鹰嘴豆泥就是最好的例子。过去十年,Sabra等品牌让美国人对鹰嘴豆泥有所了解,从几乎不为人知到人人都吃。而这反过来又为零食生产商创造了一个开发不同形式鹰嘴豆产品的平台。统治了鹰嘴豆零食市场的Biena等公司,他们充分利用了鹰嘴豆的美味、天然和蛋白成分,让美国人渐渐习惯了鹰嘴豆零食。

▲ Sabra hummus

▲ Biena hummus

4、蛋白质的华丽转身

在美国,蛋白质已经从一种简单的食品成分发展成了像膳食纤维和钙一样具有功能益处的原料。蛋白质产品市场正朝着五年前没人能预料到的方向发展,许多新想法和新市场正在不断涌现。

植物基趋势与蛋白质趋势相互重叠,这一点在急剧飙升的植物蛋白需求上表现得尤为突出。各方因素通力合作,共同促成了这一趋势,为植物蛋白制造商带来巨大的发展机遇。

从市场策略方面来看,越来越多的大公司开始大力投资植物蛋白产品。比如,DanoneWave在产品研发和市场营销方面加大投入,以提高消费者对植物蛋白类非乳饮料和酸奶的了解。

从消费者偏好来看,人们对消化健康的需求推动了植物蛋白的发展。一部分消费者发现乳蛋白会令他们肠胃不适,因此想要寻找非乳饮料,这一群体虽然为数不多但规模在不断扩大。此外,人们也在寻求替代性植物蛋白,以期获得更多膳食纤维、维生素和矿物质等成分的营养价值。

从成本价格来看,对于谷物棒和饮料产品研发人员来说,选择豌豆蛋白的最大理由就是价格低廉亲民。

从新产品开发的角度来看,产品研发人员正设法向日常食品中添加更多蛋白质。比如,位于底特律的Banza投资了800万美元用于扩大鹰嘴豆意面的产量,这种意面的蛋白含量是传统小麦意面的两倍,每盎司(28g)中含有7g。该公司表示,Banza的纤维含量高达四倍,净碳水化合物含量仅为传统意面的一半,这符合人们想用蛋白质代替碳水化合物的想法。公司还着重强调了蛋白质提高饱腹感和加速运动恢复的能力。

▲ Banza Rotini made from chickpeas

5、肉类替代品:下一个独角兽?

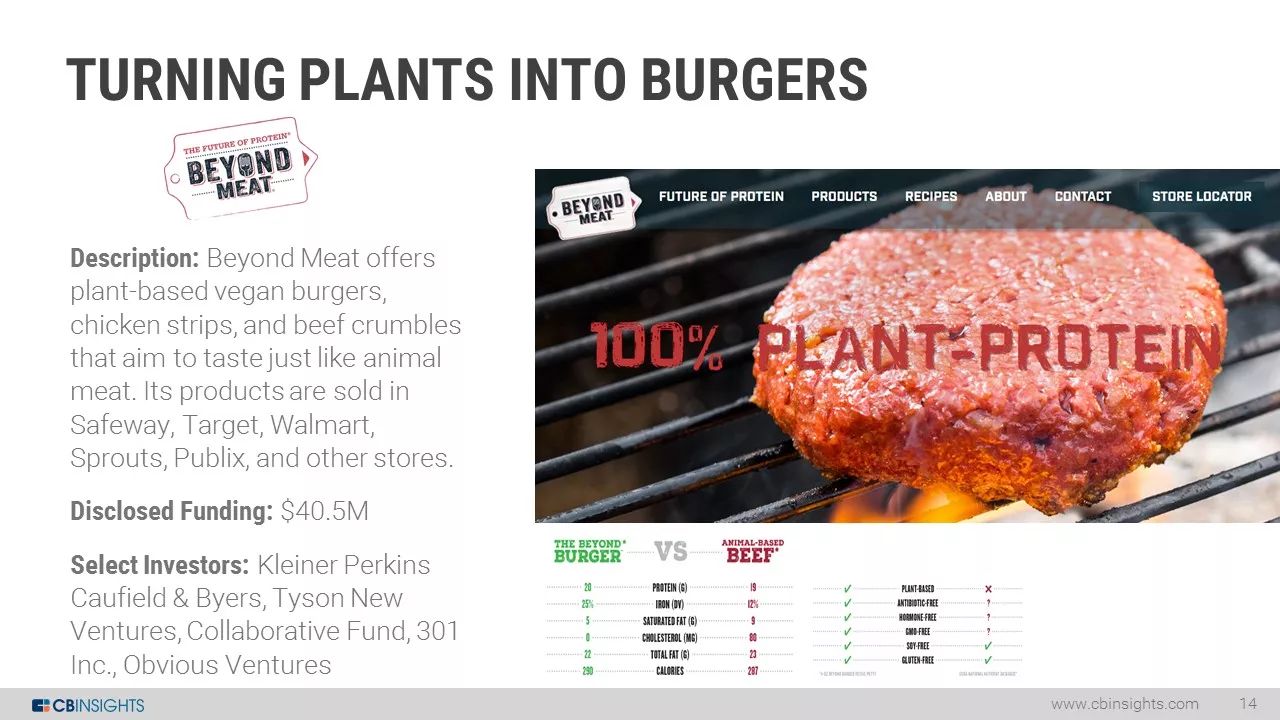

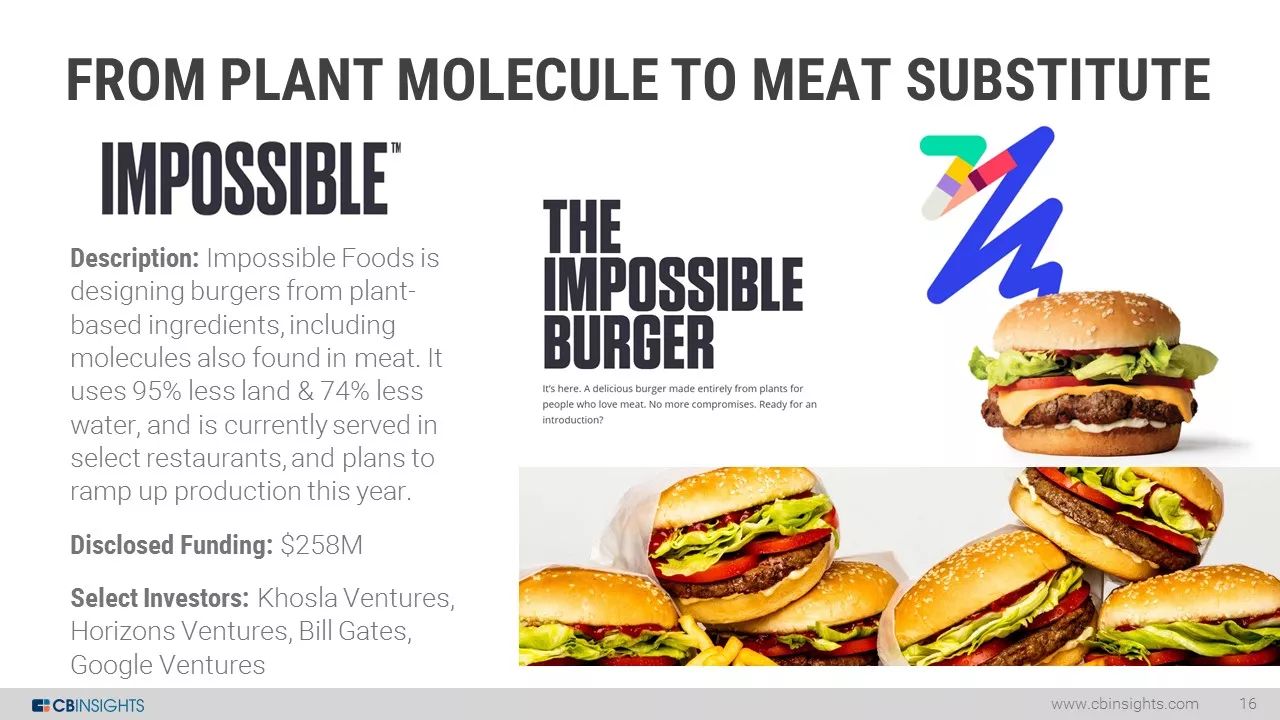

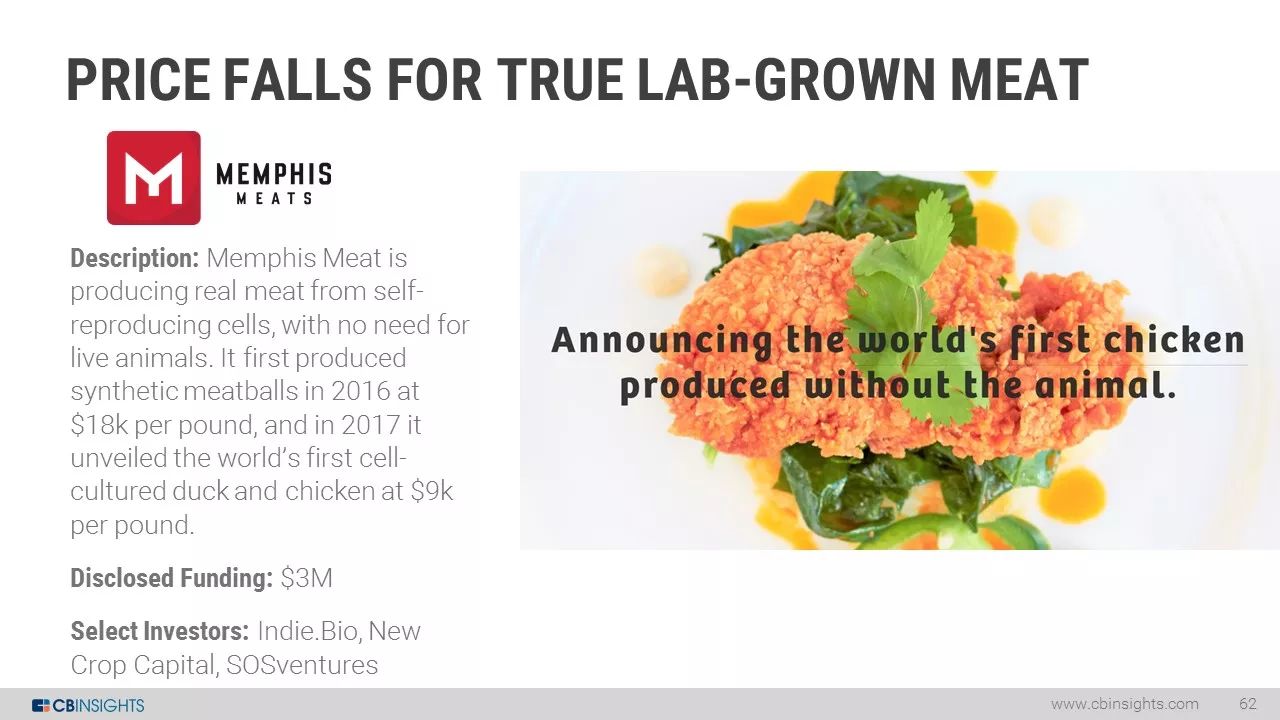

在那些由硅谷科技投资者支持的企业中,最引人瞩目、呼声最高是“蛋白质颠覆者”,业界中甚至有人认为这中间说不定会出现下一个独角兽公司。其中的佼佼者如,获得1亿美元投资的Beyond Meat公司,由谷歌风投基金支持的Impossible Foods公司,以及Memphis Meats公司,其中后两家公司都得到了比尔 盖茨的支持。

▲ Beyond Meat

▲ Impossible Foods

▲ Memphis Meats

作为营销战略的核心,Beyond Meat最新推出的豌豆蛋白汉堡Beyond Burger已经登陆美国各大超市。该公司以非乳植物奶的成功策略为模型,同时参考了已成功获得乳制品门类14%市场份额的扁桃仁奶等植物替代品的经验。

尽管Beyond Burger的营销策略非常聪明,但它和植物基非乳产品之间还是有区别的。植物基乳制品能获得成功的原因之一,是它们为乳糖不耐受者提供了易于消化的替代品。它们不仅仅是植物性的、对环境有益的产品,还具有显而易见的消化健康益处。

但就我们目前所见,Beyond Burger并没有明显的功能益处优势。而且Beyond Burger有一个非常致命的缺点:如今我们被不断提醒,消费者想要尽可能天然的食品,尽量少用配料且易于分辨;但Beyond Burger却有多达20种配料。对于许多消费者来说,这更像是一种工业产品,与他们期望的简单天然大相径庭。

而那些即将推出的实验室产肉类替代品呢?它们离消费者对天然食品的需求更是相距甚远。这些公司可能会发现,在媒体和网络的消费者讨论中,自己被和转基因食品捆绑在一起,成为了“Franken Food(科学怪食)”。

6、天然健康是重中之重

当今市场中力量最强大的的趋势是消费者对天然功能性食品和配料的需求。这一大趋势为其它几乎所有趋势的成功提供了坚实的基础。它是健康食品饮料领域创新的核心推动力,促成了植物性食品饮料的发展、全脂乳品的复兴、绿色天然果汁、蓝莓、扁桃仁、海藻零食等多种新产品的涌现。

天然内在的健康益处自带光环,网络媒体也热衷于对那些天然健康的配料和产品的宣传,由此导致了消费者兴趣的复杂多样。这意味着每个人对于所谓天然功能性产品的益处都有自己的判断,而企业也无需过多的宣称,产品本身就是代言人。

专家认为,势头正劲的天然功能性潜力产品是姜黄,它已经显示出了在补充剂领域的强大优势,现在开始向食品饮料领域进军。

总之,消费者对食品和健康理解的碎片化和复杂性是一个巨大的决定性力量。它造成了市场的碎片化,并导致新兴品牌和市场的大量涌现,这也为产品研发人员和具有创业精神的公司带来了机遇。

评论