上海存量住宅现状

2016年底“沪六条”至今,上海二手房住宅市场由“阳春”进入“白雪”。2017年一季度,二手房住宅仍表现良好,但随着各种限价、限购、限贷等政策的加码,二手房市场也逐渐步入调整期,上半年,买卖双方进入新一轮的市场博弈,而到了下半年,上海二手房市场正式从“卖方市场”进入“买房市场”,二手房挂牌价格松动,买卖双方对市场预期的降低,导致商品住宅交易陷入“冰点”。

从供给端来看,2017年上海土地市场已明显没有16年上半年地王频出的火爆,一方面土地供应量持续减少。年底发布的《上海市城市总体规划(2017—2035年)》规划提出,到2035年,上海市建设用地总规模不超过3200平方公里。且上海最新出台的“招挂复合”新政,房企靠综合评分拿地,导致大部分中小开发商很难拿到地。另一方面,上海政府积极响应中央的租售同权及下半年上海70年产权的“只租不售”用地政策,仅2017年下半年,共成交租赁住房用地29幅,可建建筑面积约182万平方米。2018年,土地供给政策理论上会延续现有政策,房地产市场加速洗牌,多数中小型房企将退出上海,但积极布局环上海区域。

从二手房市场表现看,上海全市二手住宅成交量在3月到达本年度的峰值19372套后,开始进入下行通道,至12月降至12120套,环比上涨5.6%,全年涨幅为31.9%。二手房网签价格在经历了第三季度的三个月连涨之后一直处于较稳定状态,至12月降至40169元/平方米,环比略降1.1%,全年涨幅为8.6%。

总体而言,今年从 “去库存”到“房住不炒”,再到“多主体供应、多渠道保障、租购并举”,我国房地产市场主要矛盾发生变化,政策调控重点也不断调整。2017年楼市调控政策的基本面与往年出现了根本变化:与过去事后管理型调控不同,调控更多侧重于预期管理。楼市的主基调仍是买卖双方的博弈,最终买方在此轮博弈中占显著优势,二手房卖方挂牌价格已现下调态势,买方议价空间持续加大。

维护房价的稳定是当下中央楼市政策的根本指向,因此此轮调控政策在市场出现显著下跌趋势之前,比较难出现政策上的松动,目前上海二手房市场表现与中央对楼市的政策目标相符,预计2018年上半年政策不会出现大的松动,而上海二手房交易市场会延续2017年年底的看空趋势,房价将维稳略降。

2017年上海住宅租金变动情况及未来走势

2017年,上海房地产租赁市场总体呈现平稳趋势。住房租赁政策顶层设计已渐进轨道,进一步加大租赁市场预期。上海“多渠道”租赁用地供应给市场带来正面效应。目前已有多家房企虎视眈眈,拟冲入租赁市场分得一杯羹。租赁市场的变化也逐渐影响业主和租户的心态。与此相对的是,上海二手房买卖市场的“绝对零度”,促使部分业主放弃置换转为租赁,增加租赁房源。在供需均出现变动的2017年,租金走势呈现稳中略降的态势。

在中央提出的“租售并举”等顶层政策设计的大背景下,上海租赁新政频出。国企积极相应,在未来租赁市场中将扮演供应主体的角色。租赁企业规模持续扩大,联合互联网公司推广信用租房,政府公租房逐渐开通网上询租,建立透明的轮候选房机制。多家金融机构涉足租赁领域,推出租赁贷款产品。租赁市场主体初现多行业融合征兆。供给端多元化,一方面提供给现有租户更多的选择权及议价权,另一方面,也将影响到其他客户的心态。预计未来租赁需求将进一步增加。在此背景下,未来5年内,预测上海住房租金水平年均涨幅维持在5.18%左右。

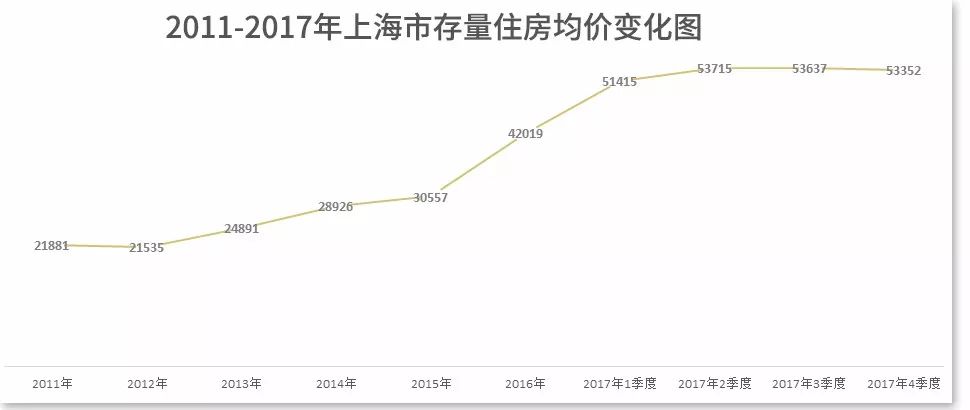

2011-2017上海存量住宅价格变化及未来走势

在“沪六条”、限贷新政的调控组合拳下,2016年四季度二手房市场迎来大幅降温。2017年,上海二手房市场表面 “风平浪静”,但买卖双方之间的博弈始终“波涛汹涌”。信贷收紧、房贷利率走高,调控层层加码,政策导向偏向租赁市场,至2017年年末,二手房市场已陷入“冰点”。目前,市场已渐渐从卖方市场转向买房市场,议价空间进一步扩大,房价已现拐点。2018年,若金融环境与调控环境均没有明显转向,商品住宅市场价格或将出现下降态势。

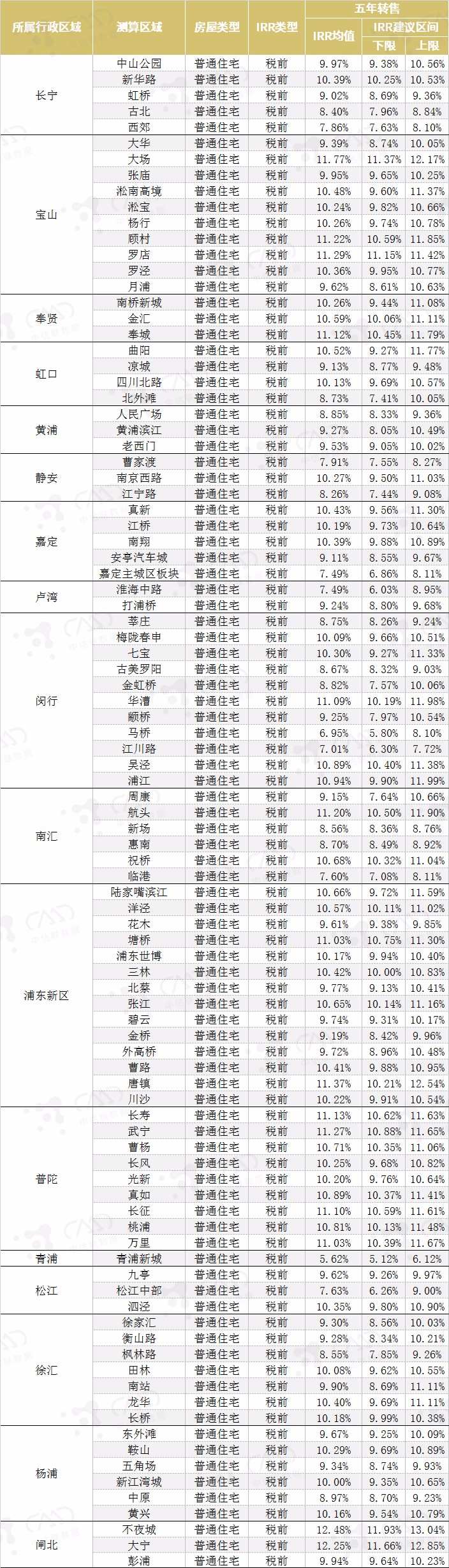

2022年存量住宅转售价格预测

本次预测通过市场调查、历史数据和估价报告,以市场客观的租金为导向,通过大量市场调查数据和成交实例,采用抽查样本,实证估价结果,并以开发商或投资者社会普遍认同的开发经营理念或收益,通过财务、成本、运营等分析,建立住宅房地产报酬率数据库。结果如下:

2017年税前板块IRR均值最高的是静安区(原闸北)不夜城板块,均值为12.48%,范围区间是11.93%-13.04%。不夜城板块原来一直属于上海的“下只角”,昔日里由于棚户区集中,上海火车站的落址等带来负面影响,作为原闸北区在内环内的板块,房价却始终无法与之位置相匹配。自静安与闸北合并以后,不夜城板块是“苏州河滨河现代服务业集聚区”的接壤所在。而由此形成的“跨苏州河商务区”也将成为静安区下一阶段发展的重心之一。不夜城板块坐拥苏州河,景观优美,周边交通便捷,有轨道1、3、4、8、10、12号线贯穿而过,承载了苏河湾CBD的大型规划(2020年建成),故在2017年末后来居上,成为IRR排行榜上的NO.1。

2017年税前行政区IRR均值最高的是静安区(原闸北),为11.56%,范围区间是11.08%-12.04%。自闸北静安“撤二建一”正式合并后,原闸北区的房价就开始一路攀升,两区撤二建一对于房地产市场的利好,明显偏向于闸北。原闸北区的IRR在近一年内始终处于领先地位。

2017年税前上海IRR均值为9.82%,环比下降36%,可谓降幅显著。2017年,土地市场调控政策迭出,开发商拍卖准入门槛益高,房地产市场政策不断加码,贷款难度急剧。重重叠加的调控政策使上海楼市观望气氛愈浓,价格预期降低愈加显著,买方议价空间进一步打开,市场交易活跃度降至冰点。若无政策变动,预计2018年上海IRR数值或将出现持续下降的趋势。

注:本文由中估联数据-中国房地产估价数据中心田蓉泉原创,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论