2014年以来,地区融资集中度持续上升,区域不平衡状况有所恶化,西部与东北地区在社会融资中的份额持续下降。分析师认为,这可能与金融市场化改革进一步深化有关。这一变化很可能会进一步拉大区域差距,不利于区域协调发展战略的实施。

中国人民银行2014年推出了社会融资规模这一概念,同时引入了“地区社会融资规模”这一指标。根据人民银行的定义,地区社会融资规模是指一定时期和一定区域内实体经济从金融体系获得的资金总额。

界面新闻梳理发现,金融资源的分配存在区域不平衡的状况。东部地区以不到四成的总人口占据了全国五成以上的金融资源,中、西部地区分别以约1/4的人口各自获得1/5的金融资源,而占全国人口8%的东北地区获得的社会融资不到5%。

这一结果并不令人意外。此前央行的研究证明,地区GDP与地区社会融资规模之间存在正相关性,二者互为因果,相关系数达0.69。也就是说,社会融资规模既是区域经济失衡的结果,也是区域经济失衡的原因。

但值得注意的是,近年来地区融资不平衡的情况有恶化的趋势。除了2014年,总体上东部地区的社会融资份额持续上升,西部和东北地区持续下降。分地区看,东部地区社会融资占全国的比例从2013年的52.2%上升至2017年的53.8%,中部地区从17.6%升至20.1%,西部地区从23.3%降至21.6%,东北地区从6.9%降至4.4%。

与此同时,地区GDP占全国的比重也随之调整,差异再次有所拉大。2013年至2017年,东部地区GDP占比从51.2%升至52.6%,东北地区GDP占比从8.6%降至6.5%,中部地区从20.2%升至21%。西部地区GDP占全国的比重在2014年达到20.2%的顶点后再次回落,2017年降至20%。

四大区域中,经济较为落后的西部地区恰恰最为依赖社会融资。根据中国人民银行调查统计司前司长盛松成的研究,社会融资规模对经济增长的影响呈现区域性差异,西部地区经济增长对社会融资规模的依赖程度最高。

盛松成发现,东、中、西部地区社会融资规模与GDP的相关系数分别为0.56、0.52和0.72,西部地区明显高于东、中部地区。他利用地区社会融资规模与区域GDP建立回归模型结果表明,西部地区社会融资规模变化1个单位,GDP变动0.18个单位;东部地区社会融资规模变化1个单位,GDP变动0.14个单位。

钱进一步往东流

自“地区社会融资规模”公布以来,融资规模排名前六的省份始终在东部地区。2013年至2017年,排名前六的省份地区社会融资总额占全国的比重约为40.4%、41.1%、43.6%、47.2%和44.2%。

2017年以前,地区社会融资规模排名前六的省市均为北京、山东、上海、江苏、浙江、广东,每年具体排名有所不同,但北京均位列三甲。但2017年,北京的排名从上年的第3位跌至第8位,河北省从第11位跃升至第6位。这很可能受益于雄安新区的“千年大计”。2017年4月1日雄安新区宣布设立的当月,国家开发银行即宣布提供1300亿元资金支持新区工作,这笔资金占河北省2017年社会融资的15.6%。

而地区社会融资规模最少的六个省份在全部社会融资规模中的合计占比则持续下降,2013年至2017年依次5.2%、6%、5.2%、4.5%、4.3%。这些省份主要集中在西部地区。过去五年,宁夏、海南、西藏往往逃脱不了垫底的命运,另外,中部的山西、东北的黑龙江或吉林也常常排名末尾。

在社会融资中占大头的人民币新增贷款的集中度也在上升。人民币新增贷款最多的前六位基本以东部省份为主,2013、2014年西部省份四川还曾位居第六,从2015年开始,前六位全部为东部省份。2017年,广东、江苏、浙江、上海、北京、山东位居前六,占全国比重达到44%,较2013年的前六名占全国的比重上升4个百分点。

2017年,人民币新增贷款最少的六个省份是黑龙江、西藏、吉林、海南、宁夏、青海,占全国人民币贷款的比重4.2%,较2013年末六位占比6.2%下降2个百分点。总体上,无论是地区社会融资规模还是新增人民币贷款,后六位的省份均以西部省份为主,间或有东部的海南和中部、东北地区的个别省份列入。

“融资在地区间的差异将来还会进一步拉大” ,中国人民大学教授赵锡军向界面新闻表示,“金融越来越倾向于市场化行为,由于市场主体的融资能力大小不等,由此带来的融资结果不一样,这意味着能力越强融资越多,融资越多能力越强,这样差距会越拉越大。”

从2013年至2017年,金融市场化改革持续加深,特别是利率市场化取得了关键性突破。中国人民银行分别于2013年7月和2015年10月放开了商业银行贷款利率下限和存款利率上限。

哪里的融资可能更贵?

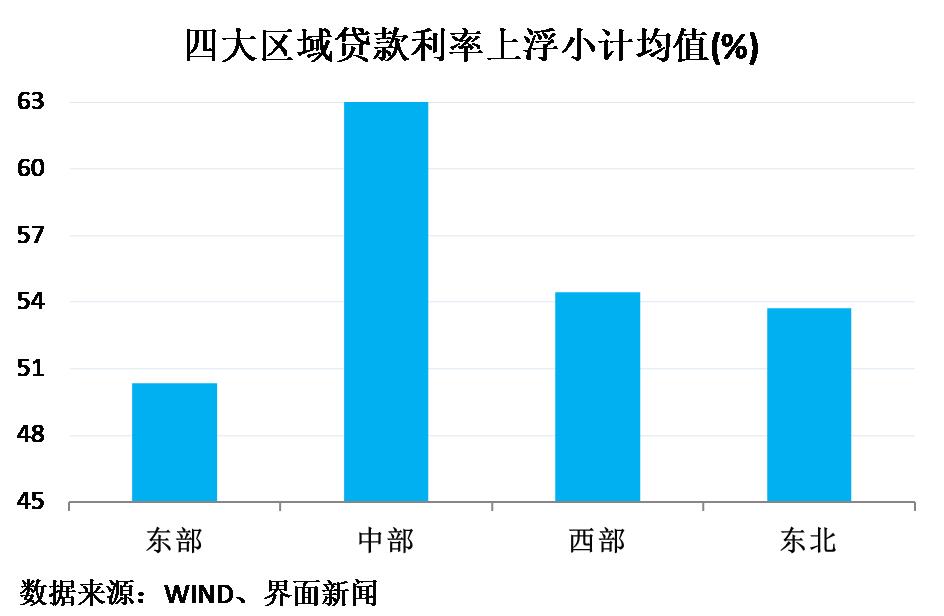

总体上,区域融资成本表现出两头低、中间高的特征,最发达的东部地区与经济形势不佳的东北地区融资成本相对较低,中西部地区则相对较高。

从人民币贷款利率上浮情况来看,东部地区贷款成本最低、东北次之、西部排在第三、中部最贵,上浮均值分别为50.35%、53.73%、54.44%和63.43%。贷款利率相对于基准利率上浮比例最低的是北京、天津和上海,依次只有21.7%、32%、33.7%。贷款上浮在60%以上的省份有11个,除浙江外,都是中西部省份。

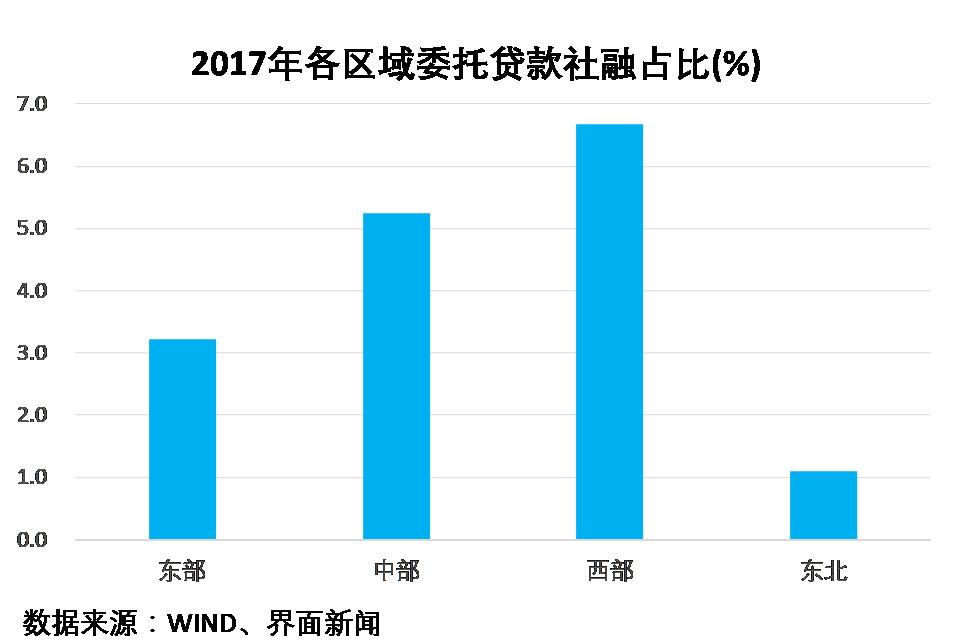

此外,中西部地区相对更为倚重委托贷款。虽然2017年四大区域的委托贷款在社会融资中的占比均有显著下降,但东部和东北地区下降更多,这两个区域委托贷款在社融中的占比分别降至3.2%、1.1%,低于中部和西部的5.3%和6.7%。委托贷款融资成本高于人民币贷款。

融资成本较高的还有信托贷款,从信托贷款占社会融资比重来看,2017年,东北地区最低,西部最高,中部与东部相近。有趣的是,2013年、2017年东中西部信托贷款的社融占比均明显高于2014-2016年,这与房地产行业的周期波动与融资环境松紧变化一致。

让人意外的是,2017年东北地区的未贴现银行承兑汇票在社会融资中的占比暴涨至23.4%,不仅远高于2016年的-1.9%,也高于同期东中西部的3%、1.0%、0.1%,在全国未贴现银行承兑汇票中占比高达35.4%,是中西部之和的四倍还多。

银行承兑汇票的融资成本低于银行贷款。根据清华大学经济管理学院中国金融研究中心发布的数据显示,2017银行贷款平均融资成本为6.6%,承兑汇票平均融资成本为5.19%。

一位在金融机构工作不愿具名的人士告诉界面新闻,东北地区信用环境比较差,发债不可行,只能采取传统融资方式,而表内贷款有额度限制,也“不喜欢”东北,由此可能导致银行承兑汇票暴涨,这也算给企业“增信”。

此外,部分省份的网贷利率指数显示,东部的江苏低于中部的河南、湖南、湖北,也低于西部的重庆、山西、四川等;东北的辽宁高于江苏,但低于河南、湖南、湖北、四川。

如何引得金凤凰?

区域不平衡难以避免,而市场化运作的金融机构往往倾向于将资源投放向发达地区。要改变不平衡的状况,一方面,政策上需要有所调整,另一方面,欠发达地区也要挖掘优势产业,增强自身对金融机构的吸引力。

上海浦东发展银行总行战略发展部高级研究员宋艳伟告诉界面新闻,不同于经济在区域分布上的块状结构,按商业原则运营的全国性银行是条线结构,各条线之间有博弈,追求的是更好的利益,因此会将金融资源优先投向发达地区,特别是在经济下行时期,为降低风险,会将资金优先投放到北上广深等发达地区以满足经营目标。

央行公布“地区社会融资规模”的目的在于促进区域经济结构的优化和转型升级,缩小区域经济发展差距,改善地区融资环境,增强金融与经济间的良性互动。但上述变化显然与央行的初衷背道而驰,不利于区域协调发展战略目标的实现。

而且,分析师认为,资金分配在区域不协调的加剧,可能会带来系统性风险。

中信建投宏观债券研究团队首席分析师黄文涛对界面新闻表示,金融资源分布的区域不平衡,不仅是经济结构性因素的地理体现,同时也对经济主要矛盾和系统风险产生了重要影响。比如,当金融资源向某一地区集中时,可能会增强该地区潜在的房价泡沫风险。

中国人民银行汕尾中心支行工作的牛润盛博士在2016年撰文指出,应该引导地方政府将关注点从贷款规模转向社会融资规模,更加关注直接融资、资本市场、民间融资等融资渠道。

再者,货币政策也需要考虑区域差异,避免“一刀切”。据中国金融学年会理事、中央外联部特约研究员范祚军的研究,信贷政策在区域上的“一刀切”会加剧信贷区域非均衡的“马太效应”,与此同时,存款准备金率的区域一致性和利率实质上的区域差异性,也会导致信贷的区域差异化。

此外,应加强信用环境的建设。金融发展滞后地区信用环境通常也比较差。中国部分地区的实践已经表明,无论是民间借贷还是银行贷款,只要存在一定范围的违约,往往会导致当地融资业务的停滞。比如,西部地区陕西省榆林市近几年便出现了这一问题,当地欠钱不还已成“常态”,由此,民间借贷几乎停顿,甚至连当地金融机构也在向外寻求贷款客户。

首席经济学家论坛高级研究员刘涛向界面新闻表示,可以考虑加快欠发达地区的金融牌照审批,鼓励欠发达地方政府设立更多的政策性金融机构,比如专业的绿色金融开发银行。

不过,赵锡军表示了不同的意见。“每个区域应该在实体领域找到自己的切入点,找到适合自己发展的产业,也就是说,种下梧桐树,才能引得金凤凰”,他指出,“不可能大家都去发展银行或某个产业,这会出现宏观上无法协调的问题。”

评论