近两年鼓励和规范租赁市场的政策密集出台,近日,标志着租赁市场从“红利预告期”进入“博弈期”的事件出现了——万科100%自持租赁的住房项目“万科翡翠书院”对外披露了项目初步涉及方案和配租规则,一期将提供1000多套租赁房源,最长单个租期不超过10年,如果一次性签订10年租期(90平三居),则每年租金不变,租金总额约为180万元左右。

如果说“红利预告期”是各家房企在租赁市场上抢夺资源的“争霸大战”,那么“博弈期”则是貌似歌舞升平的租赁市场各个主体之间“较量”的真正开端。

万科翡翠书院的租金方案是否合理?

根据从中估数库调取的相关数据,此次万科租赁方案和配租规则的安排,具体测算如下:

按此估算,万科此项目中,90平米房屋的成本总价约为324万元。

如果加上2000元/平方米的装修和家电费用,则实际成本总价为342万元。

按照5%的年利率来算,第一年的要求投资回报约为17.1万元。

(注:要求回报率是投资者考虑了资产的风险后,在一段时间内对资产投资所要求的最低限度的预期回报率)

因此,相对于周边住房租金水平约3元/平方米/日,尽管万科翡翠书院的租金价格高达5.43元/平方米/日,但这样租赁方案和配租规则的设定,是基于估算的楼面价的合理要求回报做出的安排。

租赁市场“红利预告期”,房企如何考虑?

对比国外租赁市场而言,主要有这样三个阶段“规划期”—“博弈期”—“机构运营期”。比如,美国很多地方政府尤其是大城市政府在市政规划时都要求开发商在新建楼盘中预留一定比例的出租房,由专门的机构进行租赁运营,政府有对这些运营机构予以一定的政策扶持。项目完成后,形成了开发商、中介、基金公司等对于租赁房源的竞争和运营的争夺,最终形成几个大的租赁运营商经营“长租公寓”的格局:如TISHMANSPEYER(铁狮门)和BLACK STONE(黑石)。

之所以把我国租赁市场划分为“红利预告期”和“博弈期”,是因为我国房地产发展的情况与美国有很大不同。TISHMANSPEYER(铁狮门)和BLACK STONE(黑石)的产生得益于美国租赁市场具备一定规模,REITs等金融配套服务非常完善,市场机制较为完备。而我国房地产市场化迈入第二十个年头,租赁市场才刚刚起步。

由于市场发展初期不重视,租赁市场的增量供给改革于2016年才从土地端开始,而租赁经营管理、金融和税收配套等还没能全面跟进,租赁市场的主体:无论是开发商还是机构运营商,实际上还未能对未来的规律做出合理的预判,更多的是“凭着感觉走”,在拿地政策上也更多的是持着一种“试水”的态度。因为尽管这几年无论是市场需求方向的转变也好、中央对房地产市场的导向也好,“红利”都朝着租赁市场转向,但是大家都清楚“长租公寓”是“风口上的猪”,所以这个阶段还不是“红利”可以实现的阶段,而是“红利预告”阶段。这个阶段,特大城市都在争夺租赁市场资源。

表:三大城市居住租赁地块(70年自持100%)成交情况汇总

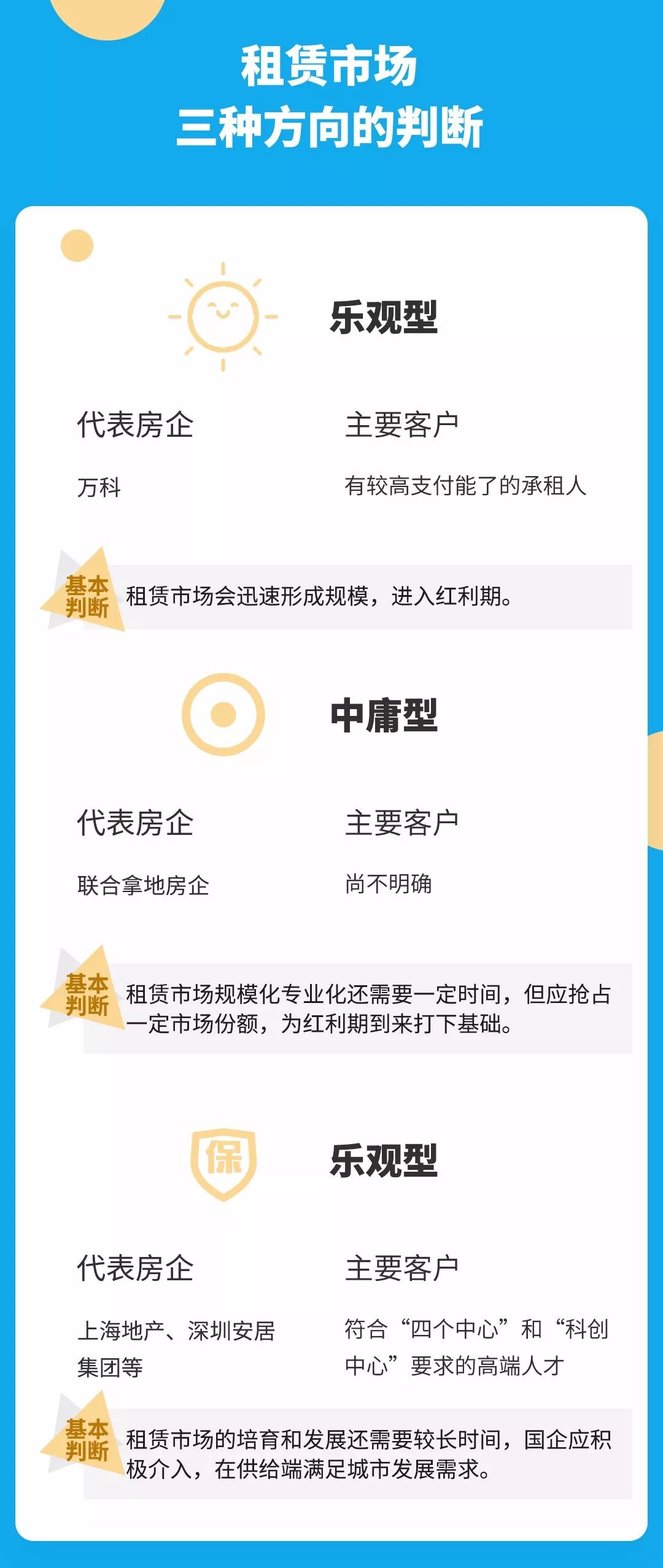

可见,三大城市获得租赁用地的主体有三种类型:第一,单个房企拿地:万科是典型代表。第二,混合拿地,即多个房企联合竞拍拿地;第三,国企拿地,上海100%自持地块均由上海地产集团等国企背景的房企获得;深圳拿地的企业中,市人才安居集团也是国企。

这三类主体在租赁市场的争夺,实际上反应了他们对于租赁市场的三种方向的判断:

民企获得租赁型用地,“盈利性”是战略决策的主要出发点。但是在租赁市场真正具备规模,形成市场化空间之前,资金链越充裕,则独立拿地的可能性越大。处于对租赁市场未来不确定性的考虑,大部分房企采用的是联合拿地的方式来降低风险。

而上海的租赁市场布局则值得思考:国企拿地,一方面是出于城市发展的需要,使得租赁市场的供给侧改革在源头上就和留住高端人才的需要结合起来;另一方面,由国企牵头,可以最大程度上避免“市场不完备”,为培育租赁市场和房地产市场的财税改革的结合打下基础。然而,以政府支持为背景的国企,能否助力租赁市场发展?这里需要打一个问号。

纵观国际上租赁市场发达的国家,在成熟运营阶段,大部分是依靠市场和社会力量来实现可持续的运营,政府在这当中的主要作用是制度框架的搭建和秩序的维护。如德国的租赁市场上,由大量的社会租赁房(类似公租房)供给,但是运营主体是一些社会团体和慈善团体。英国的社会住房也是由议会下属的一个非盈利组织运营。

因此,租赁市场要充分发挥满足住房消费属性的重要作用,实现“房住不炒”,关键在于引入市场化的专业力量,使得供给和需求能够匹配,租金实现可支付。

“万科翡翠书院”提出的10年租金180万的方案,实际上是在租赁市场化发展的道路上开了个头。大众看到的租金可支付性只是一个方面,市场资源合理配置的要求下,房、人和资金流的匹配也至关重要。

租赁市场进入“博弈期”,拼的是什么?

“万科翡翠书院”提出的10年租金180万的方案,虽然租金的可支付性存在一定的质疑,但是却是租赁市场化道路上一个标杆性的事件。房企作为机构持有者首次亮出自己的租金预期,是向租赁市场表达了自己对租赁需求的价格判断,这也意味着租赁市场进入“博弈期”,此时,价格竞争和经营模式竞争将是重中之重。而这两种竞争的实质,是房企对发展路径不同判断的选择。

未来的租赁市场,是走直接路径,跑步进入市场化阶段,还是走间接路径,由政府孵化一定的社会机构,再进入市场化阶段?

显然,万科方案,代表了大部分房企的观点,他们希望跑步进入市场化阶段。但是这种路径的前方是重重障碍:

第一,偏低的租售比:即使是按照10年180万的租金收益,依然抵不过这套住房出售后的月供。第二,较高的前期投入,一套租赁型用房,除了土地成本、建安成本外,企业还要负担一定的装修和家电的费用。这些资金都是不菲的投资。第三,很难实现轻资产运营。国外成熟的房地产市场上,REITs会向开发商提供资金,使得开发商可以实现轻资产运营。于此同时,REITs也会要求专业运营机构介入,保证租赁型住房的管理和正常运营、租金的按时回收。

无论是走哪种路径,做出什么选择,未来需要比拼的内容,主要有两点:

第一,拼资金。较高的前提投入和较低的租金回报,将是考验房企资金能力的重要方面。目前已有房企和金融机构形成合作意向,由金融机构以租金质押权为内容,提供资金支持;也有部分类REITs为长租公寓提供资金支持。但是较低的租售比回复到正常水平,可能需要很长时间;而目前较高的税率(经营性房产税率12%,增值税6%)也造成了一定的阻碍。

第二,拼经营模式。租赁机构的发展最终要和承租人的利益相结合,和地方经济发展需要相结合。因此,“长租公寓”的运营,可以为特定人群提供一定的服务,如获得公租房补贴,公司住房补贴、公积金补贴等。这其中,政府的牵线搭桥必不可少。

中估联数据将持续关注租赁市场中各个主体的资金和经营模式情况,后续将为租赁市场“博弈期”的情况提供分析报告,敬请关注。

备注:本文由中估联数据-中国房地产估价数据中心研发总监颜莉博士原创,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论