《长租公寓资金链的生死时速,如何绝处逢生?》(上篇)分析了目前长租公寓市场的盈利模式以及资金看好长租公寓市场的理由,今天将着重分析在重重利好背后,长租公寓资金链隐患以及未来出路。

长租公寓资金链的隐患有哪些方面?

长租公寓的资金链一直面临着隐形压力,第一,前期资金投入较大,投资回报周期长。

从短期来看,长租公寓前期投入成本较大,其中自持型公寓有巨大的土地成本以及建造、配套和家具成本,而租入型公寓则需要一次性付清未来十年左右的租金以及重新装修,配套和家具成本。

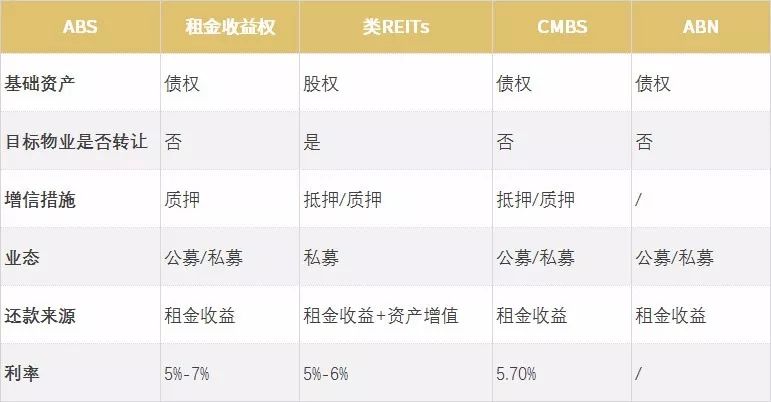

初步估算,前期获取房源的相关成本占未来租金总收入的比例为55%-65%,一次性装修成本进行五年摊销约占12%-15%,长租公寓的前期投入占比将高达70%。从长期来看,运营成本占比约20% - 25%,融资成本中,目前长租公寓主要的融资来源资产证券化产品有:租金收益权ABS、类REITs、CMBS、ABN,发行规模占比分别为4%,42%,10%和30%[注8]。

表3:资产证券化产品主要类型及特点

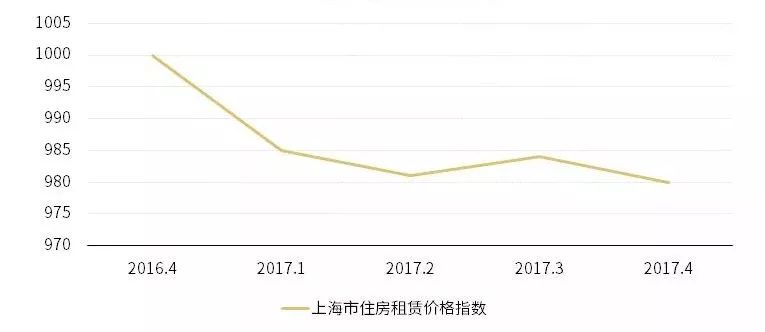

以上统计数据可以看出,资产证券化产品的融资成本较高,且主要依赖于未来租金收益,如果融资(资产证券化)成本约占未来租金收益的5%,从成本投资到盈利快则3年,慢则需要经历10年甚至更长的时间,同时为了保证期间收益和资金链正常运转,需要长租公寓有稳定的租金价格和较高的入住率。以上海为例,上海中估联信息技术有限公司等组成的上海住房租赁价格指数监测办公室,利用大数据手段,对上海住房租赁市场进行监测分析,2017年上海市住房租赁价格指数总体回落后逐步企稳,同比下降2%[注9]。租金价格的下行将给长租公寓主体带来巨大的挑战。

图2:上海住房租赁价格指数走势图

第二,回报率较低,主体开发或运营商在分配完以上列出的租金收益的成本,再除去税费和折旧等其他成本后,预期的净租金回报率将小于5%,远远低于美国8%至10%的水平,更无法与传统的房地产买卖市场的高周转高盈利相比。

第三,成本控制难度系数高,长租公寓市场在短期内快速扩张,但长租公寓市场从拿房、采购、装修、收租、维修、保洁到退租的整个供应服务链很大,成本控制难度较高,稍有不慎将导致资金链断裂甚至大幅亏损。

第四,市场规范不够完善,目前市场上存在一部分长租公寓公司选择以“骗贷”形式完成资金运作,比如在租客不知情的情况下,以租客的身份信息向金融机构贷出了一年的房租,隐瞒贷款实情。随后,在快速扩张和运营不善的情况下发生了资金链断裂,而金融机构以及不知情的租客则成为了资金链断裂的直接受害者。针对租房市场的乱象,长租公寓市场急需国家层面的法制手段进行规范。

综上,长租公寓的资金链隐患主要在于,资金投入大回报低,企业只注重规模化扩张,缺少长期运营思维,难以发掘盈利点,同时市场没有得到有效的监管。

未来资金链的出路在哪里?如何盘活长租公寓的资金链?

从盈利端看,长租公寓的盈利来源除了主要的租金收益以外,还可以拓展服务端收益。

长期来看,服务端收益带来的额外收益可以成为长租公寓企业未来主要的赢利点,能够有效解决长租公寓回报低的痛点。如管理和生活服务以及租客社区衍生服务,以自如的分散式公寓“自如友家”为例,先后推出了39元房间打扫自如优品家具商城、自如安心搬家等一系列增值服务,而自如友家的消费升级产品“自如寓”,还配备了公共活动空间、健身房、会议室,提供24小时安保、代收快递、社群服务等,目前,自如拥有1100人的保洁队伍、每月提供搬家服务超过8000次,而这些额外的服务都是自如利润的重要来源。

从成本端看,第一,土地成本作为长租公寓成本的主要部分,占未来总收入的一半以上,高额的土地价格无疑是长租公寓主体的沉重负担,因此,未来仍需政府在土地价格上做出进一步的让步,才能给长租公寓市场留下更大的盈利空间,解决前期投入巨大的困局。

第二,融资成本方面,我国长租公寓资产证券化产品中,类REITs的占比最大,通过对比国内类REITs与国外的标准化REITS可以发现,我国目前资产证券化产品的发行对象范围仍然较小,多为私募形式,募集范围一般在200人以下,其次我国的类REITs面临双重缴税负担,这在无形中都增加了融资成本,因此我国应该针对资产证券化产品设计出合国情的政策法规,统一标准从而减少长租公寓主体融资成本,增加参与主体,分散风险。

表4:标准化REITs与类REITs特征比较

从市场规范看,当前我国长租公寓的发展还处于初步阶段,虽然有各方面的利好政策,却没有完善的市场法律规范其发展,这也是目前长租公寓乱象出现的主要原因,我国可以学习借鉴欧美等住房租赁体系较为成熟的国家经验,从承租人和出租人两方面的利益出发规范市场发展。

综上所述,“租赁时代”的到来又是一个“时势造英雄”的时代, 但长租公寓市场尚未形成良好的盈利模式和成熟的资金链体系,未来仍需健全的市场规范、创新的运营盈利模式和充足的资金支持。对长租公寓主体来说, 未来长租公寓市场仍充满着机遇与挑战。

[8]中估联数据整理

[9]上海住房租赁价格指数监测办公室

注:本文由中估联数据-中国房地产估价数据中心刘杨春雨原创,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论