各渠道二手车商业模式分析

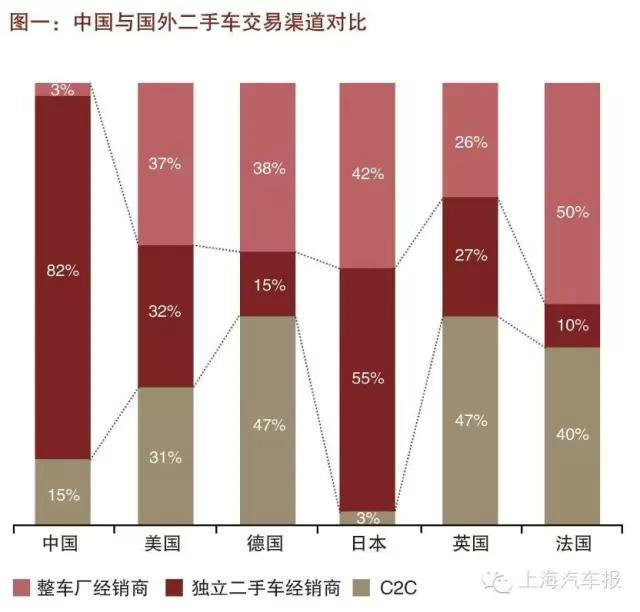

传统二手车渠道主要分为整车厂经销商(4S店)、独立二手车经销商(大小车商和二手车品牌连锁店)及C2C(个人间直接交易)三种模式(见图一)。因为互联网电商仍需借助线下渠道完成闭环交易,统计中未独立列出;我们会在稍后章节对其做单独分析。从图中我们可以看出,中国与发达国家在渠道结构上有很大差异,主要体现在整车厂经销商的份额较低(<3%),而独立二手车商的份额占绝对垄断地位(>80%),个人间交易份额较少(≈15%)。下面我们具体分析一下各个渠道的商业模式、优劣势和可能出现的趋势变化。

整车厂经销商(4S店)

由于过去新车业务利润较高,4S店并未给予二手车业务足够重视。4S店的二手车业务以批量经纪业务为主,4S店在拿到置换车辆后大多直接批售给了小车商。目前,全国大约有27000家4S店,仅有2000余家4S店开展二手车零售业务(直接销售给消费者)。目前4S店二手车零售业务的综合毛利能达到8%或者更高(综合毛利包含了二手车销售、汽车金融、厂商补贴、汽车配件和延保等多个盈利点)。

4S店开展二手车零售业务有其独特的优势:其一,厂商置换及补贴政策支持。整车厂希望能通过二手车置换带动新车销售,同时稳定新车零售终端价格,因而目前对经销商的补贴力度很大。其二,品牌实体经营更容易获得消费者信赖。调查显示:基于4S店的整备、整修等技术优势,消费者对4S店提供的二手车维保服务更为放心。其三,4S店更易锁定二手车交易中产业链的利润。在二手车交易过程中的汽车金融、保险、延保等服务将大大提升4S店的整体利润水平。其四,借助既有场地开展二手车业务,固定投入较低。

目前,4S店模式未能大规模展开有以下几个主要原因。首先是纳税问题:实体店经营更容易受到税务监管部门的抽查,但是如果4S店二手车零售业务全额纳税则存在一定的经营风险,因此大部分4S店只做批量经纪业务。其次是货源问题:4S店的置换车品牌比较杂。其中,本品牌车源和优质二手车车源较少。我们通过访谈了解到4S店本品牌车源比例平均仅在10%以下。第三是4S店的管理人员多为职业经理人,在二手车领域亦存在严重的委托代理问题(agency problem)。因为委托人(4S店投资者)和代理人(4S店经理)的目标不一致,加上信息不对称和监督漏洞,很多4S店经理和小车商存在私下处理车源等问题。

未来,随着税收改革政策的落地,4S店将成为该政策的最大受益者。我们判断大型经销商集团势必会投入巨大的资源来推动二手车业务的发展,并重新建立、优化和规范二手车零售经营体系。其次,为了解决品牌车车源问题,4S店需要加强和上游优质车源供应商,尤其是批量车源供应商对接。随着租赁市场的发展,未来大量的二手车源将集中从经营性租赁、融资租赁公司和企业大客户流出。整车厂商也希望能规范批量二手车的流向以稳定本品牌二手车的残值价格。未来,新车到二手车的链条将通过B2B2C模式(租赁公司-批售车商-零售终端)进一步打通;其中,优质的品牌二手车也将更多地回流到经销商处。此外,整车厂也会一如既往地推广品牌认证二手车业务,从而为消费者提供更可靠的品质保证服务。

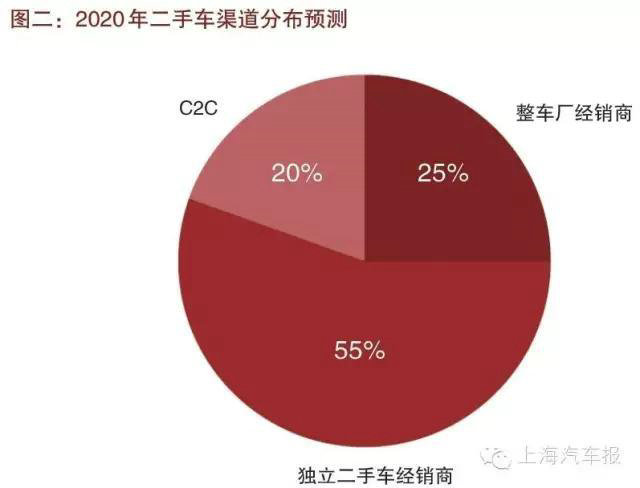

我们预计,到2020年,整车厂经销商在二手车市场的交易份额将从现在的不到3%大幅提升至20%-25%。4S店依托其品牌经营的良好形象和优质服务能力,未来将主要服务中高端二手车消费者。

独立二手车经销商

独立二手车经销商可以分为两类:我们暂且将有实体店经营的归类为大车商,其他以经纪业务赚取中间费的归类为小车商(俗称:黄牛)。车商之间业务差异较大,部分车商追求快速周转,也有部分车商追求单车高利润,导致其盈利水平不平均,总体毛利率为3%到10%不等。

小车商与经纪公司的最大优势在于其灵活性较高,转型成本较低,并且部分小车商已经组成“稳定的圈子”,具备一定的跨区域资源调配能力。小车商的主要缺点是良莠不齐,总体诚信度偏差,致使消费者对这个群体信任度较低。

未来的二手车行业一定是朝着更透明、更规范、重服务的方向发展。互联网公司的介入在一定程度上提高了二手车交易的透明度和信息传播效率,4S店和品牌连锁二手车业务的发展将进一步促进市场的规范和服务提升。这些变化都在挤压现有小车商的生存空间。因此,小车商也面临着转型和升级的自我变革。未来,小车商仍会以中低端产品和服务三线以下城市终端消费者为主,但其市场份额将逐渐减少。

以实体店经营为载体的大车商,主要以品牌连锁店和二手车卖场的店中店形式存在。以车王二手车经营有限公司为例,目前其在全国有20多家实体店,毛利能达到10%左右。此类大车商在整备、售后服务等方面已经与4S店有一定的竞争力;它们也在通过认证二手车等项目逐渐塑造自己的品牌,赢得消费者的信赖。相比4S店,大车商的主要优势在于其浸润多年的行业与管理经验,以及更丰富的优质二手车资源,劣势主要体现在其无法获得整车厂的支持与补贴,同时扩张面临较大的资金压力(开店投入较大,资金成本及融资难度高于整车厂经销商)。

未来,大车商的快速发展也将在很大程度上依赖于二手车金融市场的进一步发展。目前,二手车金融的渗透率只有不到10%,2015年全国二手车金融总额也只有300多亿元。车商的转型、升级和整合都离不开汽车金融的支持,而且消费者金融也将成为车商重要的赢利点(通过对C端消费者的金融支持和对寄售业务的金融服务获取额外利润)。

未来几年,对独立二手车商而言,很多传统的小车商将向实体经营方向发展;大车商间的整合将加速,布局速度将加快;优质的区域品牌连锁店将成为二手车领域新的投资热点。我们判断独立二手车商的市场份额将在2020年下降到约55%,大车商的比例亦有可能逐渐超过小车商,整个市场的规范度将进一步提高。

C2C模式

C2C的交易模式主要为熟人间交易,二手车C2C电商(人人车、瓜子二手车等)的发展也加大了陌生人之间的交易比例。和国外市场进行比较,中国C2C模式只占整个市场份额的15%左右;而在英国和德国,这个比例能达到47%。造成这一差距的主要原因是国内没有一个成熟、可信赖的第三方二手车评估机构和评估体系。我们相信,随着中国二手车行业诚信体制的建立,这个比例将进一步增加。到2020年,该模式市场份额有望增加至20%以上(见图二)。

线上平台

由于中国现在的二手车电商均需借助线下渠道完成交易,因此在市场份额的统计中没有单独计算线上部分。据易观国际监测,2015年电商平台共实现交易约100万辆车,如果按照实际交易700万辆计算,则约占整个交易量的14%。考虑到线上数据的有效性(排除刷单等现象),估计真实数据应在10%左右。

从2015年下半年开始,资本市场迎来“寒冬”,互联网二手车公司的融资热度不断下降。我们认为,未来1-2年,二手车电商各模式的竞争将日益白热化。当然,最终适合中国市场的商业模式也将浮出水面。在此,我们着重分析了各个模式未来面临的问题和可能的发展方向。

B2B模式未来面临的一大问题是黄牛数量和中间环节减少导致整体需求增速放缓(如果短期内限迁放开,B2B交易量还会有一波较快增长期)。而C2B模式面临的主要问题是引流所产生的附加值和利润有限,锁定C端的价值链利润比较难,同时会受到传统讯息平台(如易车)的冲击。因此,对于2B模式的企业而言,需要考虑怎样为车商提供增值服务,并通过汽车金融等工具提升自身的盈利水平。

对于B2C模式而言,差的B端资源将损害消费者的利益,从而伤害整个平台的美誉度。因此B2C电商平台需要加强对B端资源信誉和服务能力的筛选,或者考虑收购/联合线下资源来打通整个交易闭环。C2C模式主要要解决线下撮合成本高、消费者信任和标准化评估的问题。总之,对2C模式而言,应重点考虑如何才能为消费者生命周期提供更多、更长时间的服务从而锁定消费者价值链更多的利润。

目前,大部分二手车电商平台仍处于亏损状态,其商业模式仍在不断探索中。未来,无论哪种模式胜出,整个互联网对二手车行业的渗透还将继续。未来互联网会和传统渠道结合得更为紧密:实体公司互联网化和互联网公司重资产化都会存在,从而使整个交易流程无缝连接。我们预计未来互联网平台对交易的促成率会从现在的10%提升到2020年的50%左右(包含引流成功和网上实际交易)。

最后,我们来看一下各渠道之间产品定位上的差异化发展(见图三)。

二手车电商的“冰与火之歌”

二手车电商的“冰与火之歌”

“城里的人想出去,城外的人想进来。”这是钱钟书笔下《围城》里所描述的尴尬状态,却是如今二手车电商发展的真实写照。二手车电商既属于汽车行业,又有互联网电商的基因。创业者们不停地入局,又不断地倒下。

2015年,二手车电商行业一片火热。据相关数据统计,二手车电商融资额在去年已突破50亿元人民币。不管是跑马圈地,还是公关营销,二手车电商玩得不亦乐乎。但随着资本市场动荡、投资机构停止输血等因素的影响,O2O巨头一桩桩“抱团取暖”的合并案陆续上演,二手车电商开始“紧衣缩食”。

今年以来,二手车电商市场也是纷扰不断,雪上加霜。平安好车关闭、车易拍在央视3•15晚会上被点名,就连A轮融资拿到2.045亿美元、跻身互联网独角兽企业的瓜子二手车也被指数据造假。

面对投资过热下的经营困局,二手车电商市场进入“寒冬”。但好在政策春风吹来,似有破冰之机。李克强总理在今年的《政府工作报告》中提出“要激活二手车市场”,对二手车行业的发展释放了良好信号。对于二手车电商模式,国务院《关于促进二手车便利交易的若干意见》也给出建议称,“积极引导二手车交易企业线上线下融合发展,鼓励发展电子商务、拍卖等交易。”

不管是有资本加身,还是政策春风,已经历过一轮大起大落的二手车电商也应正视自己真正的生存环境。某些二手车电商平台因数据造假、售卖事故车、售后服务不诚信等问题备受质疑,说明信息不对称、交易环节不透明、诚信机制缺失等顽症在二手车电商模式中并未消除。

此外,针对二手车电商模式繁多、盈利难的问题,艾瑞咨询的专家指出,二手车最完整的交易链条应该是C2B2C,从模式转型来看,原来单纯的生产、流通、信息辅助等的电商都会有延伸到C端的趋势,各种模式也会相互渗透,寻求突破。但归根结底,与消费者离得越近,衍生出的增值服务才会越多,能形成的价值链才会越长,比如向车后维修市场等高利润区延伸。

大浪淘沙未必不是一件好事,希望二手车电商能寻觅到适合自己发展的模式,早点上岸。

评论