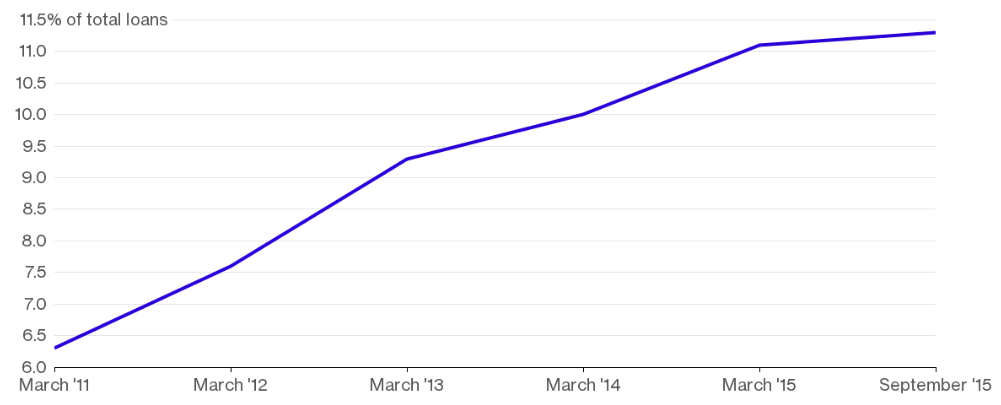

就在全球经济低迷之际,印度以7%的增速成为2015年世界“领跑者”。但高速增长背后,印度经济也面临着债务的快速累积。国际货币基金组织(IMF)5月3日发布的报告显示,印度目前的不良贷款率达到6%(不包括重组贷款),为亚洲最高。

据路透社报道,印度不良债务总额为1210亿美元,其中超过1000亿美元来自国有银行。印度检方、媒体和政界对此密切关注。一些人批评银行对大型企业家太过宽松,他们不希望由纳税人来帮忙化解银行的困境。

面对这样的棘手情况,印度储备银行(Reserve Bank of India,即印度央行)去年引入了“债转股”方案。

自2009年全球金融危机以来,振兴破产企业的“债转股”模式受到越来越广泛的关注。如今,企业债务违约风险呈现加大趋势,“债转股”的概念在全球多个国家都被当作重振重要企业的可选办法。

2015年6月8日,印度央行在其公告中阐述了“将企业股权转让给债权人以补偿其损失”的可能性。公告说:“观察发现,在许多账户重组的案例中,尽管借款银行承担了大量损失,但债务人企业由于运营和管理效率不足,仍无力摆脱困境。在这种情况下,所有权变化将成为优先选项。”

“债转股”是印度央行“战略债务重组方案”(Strategic Debt Restructurin Scheme)的核心内容,该方案旨在帮助银行通过接管遭受困境的企业从而收回贷款。印度央行在此前的公告中强调,债务重组的一般性原则应当是:由股东承担首要损失,而非债权人。

按照“债转股”方案,债权人必须规定,如果债务人没能履行偿还时间表,他们将有权选择把部分或全部债务(包括未偿付利息)转化为股权。发起“债转股”的决定必须在审核账户后30天内做出。以债务价值计算,发起“债转股”需要得到75%债权人的同意;同时,按人数计算,需要得到60%债权人的批准。“债转股”的具体方案则需债权人在决定发起后90天内通过。“债转股”实施完成后,债权人应持有至少51%的企业股权。

印度央行还规定,“债转股”方案不适用于单个债权人,而需由一个贷款机构联合体来完成。这个联合体被称作“债权人联合会议”(Joint Lenders Forum,JLF),其组成者可以是银行和非银行金融机构等。

按照规定,“债转股”完成后,“债权人联合会议”应严密监管企业的表现,并任命适当的专业管理层。同时,“债权人联合会议”必须尽快出让所持股权,时限为18个月。但同时,新的发起人(买家)不得是现有发起人或发起人团体中的成员,且必须购入全部51%股权。

作为“债转股”的关键一环,印度央行对股权转换价格做出了明确规定。央行称,未清偿债务的转换应当以“公允价值”(Fair Value)完成。所谓“公允价值”有两个要求。一是对上市公司而言,不得超过其市场价值最低限。这里所说的市场价值是指,“债权人联合会议”发起“债转股”之前的10个交易日内,企业股价的平均收盘价格。对于非上市企业而言,“公允价值”不得超过财产清理价值,也就是在不考虑重估储备金的情况下,从该企业最近一次审计后资产负债表中得出的每股面值。此外,对于上市公司,实施“债转股”的收购方债权人将免于执行公开发售。

不过,印度央行“债转股”方案出台半年多之后,这一实验性计划就受到了质疑。《印度快报》(Indian Express)今年1月的报道指出了方案设计中存在的问题。

报道说,通过把银行变成多数所有者并替换管理层,“债转股”令债权人有权彻底改变陷入困境的企业,使它的财务恢复活力,并以出售企业的方式收回到期贷款。按照这一方案重组的贷款不再被当作是不良资产(NPA),并且大多数案例中银行不得不做出低至5%的拨备。这使得银行在18个月内能够录得更低的不良资产率和更高的盈利。

但在大多数情况下,如果银行无法在18个月内将企业出售给新的发起人,那么所有的监管便利都不复存在,债权人不得不将这些资产当作不良资产并作出100%的拨备。这可能在很大程度上对银行的盈利能力造成不利影响。

一些分析人士认为,“战略债务重组方案”实际上是将银行的不良资产往后推延了。在大多数案例中,债权人可能发现很难在18个月的窗口期内将所持股份售出,或者很难在承受巨大损失的情况下售出。印度金融研究公司Religare Institutional Research今年1月发布的报告也认为,“战略债务重组方案”通过延迟不良资产加大了风险。这份报告分析了当时公开宣布的15个“债转股”案例。

《印度快报》的报道说,要想确保“债转股”方案取得成功,有三个关键问题值得关注。首先是窗口期时间可能过短。报道援引银行业人士的话说,要在18个月内完成所有的操作有些困难。分析人士则指出,如果银行没能在18个月内找到新的买家,那么将要为初次重组之日起的未偿还贷款做拨备。也就是说银行需要在一个季度内为过去三至四年的资产做拨备。分析人士说,除非银行对出售企业十拿九稳,否则不建议实施“债转股”。

另一个与窗口期相关联的问题是,方案规定银行必须出售企业的全部股份,而没有提供出售部分股份的具体细则。Religare的报告说,要想找到买家来接手至少51%的股份,可能是一件说易行难的事。

第二个关键问题是,银行变成大股东之后如何管理这些企业。在一些实际案例中,银行暂时使用了原有管理层,并加以更大力度的外部监管。这些案例中,银行尚未完全改变管理层。

第三个问题是,新的发起人(买家)从银行手中购入51%股份后,可能不得不将已上市企业摘牌。“战略债务重组方案”规定银行获得问题企业多数股权后可以免于公开发售,但新的发起人不能享受这种便利。新的发起人将接手多数股权后,需遵照印度证券交易委员会(SEBI)的规定再公开发售25%股份。倘若这些公开发售得到全额认购,买家将持有76%股份。按照印度法规,任何超过75%的持股都必须触发摘牌程序。因此,“债转股”要想取得成功,新的发起人也必须能够免于公开发售。

除了这些制度设计中的不足,印度央行还忽略了外部经济风险的影响。路透社5月初的报道说,印度的银行目前已经接管(或正在程序中)18家企业多数控制权,涉及债务总额约150亿美元,但新的买家并未纷至沓来。

作为印度央行“债转股”方案的先行者,印度电钢钢铁(Electrosteel Steels)的债权人遭受了重大挫折。原因是,唯一对这家企业股权感兴趣的投资方、总部位于伦敦的券商第一国际(First International Group Plc)于4月初撤回了收购意向。与此同时,银行不得不将电钢钢铁约17亿美元的债务列为坏账,这相当于承认“债转股”计划未能奏效。紧接着,收购塔塔钢铁(Tata Steel)股份的谈判也破裂了,因为潜在买家希望得到大幅折价。

一位印度国有银行的高级银行家对路透社说,钢铁行业持续已久的下行趋势令潜在买家丧失信心。投资者对基础设施领域的兴趣也一直淡薄。尽管印度政府计划投入一万亿美元提振基建行业,但受制于持续三年的经济下行,此前上马的许多大型项目都尚未复苏。

印度央行行长拉詹(Raghuram Rajan)已经承认,“战略债务重组”计划目前未能取得成功。他说:“我们看到更多的买家正在参与这一计划,但我认为,我们尚未看到(债转股方案)充分运转。”

另一方面,印度央行目前已经启动了另一项处理不良债务的计划,并将各银行清理资产负债表的最后期限设定在2017年3月。印度政府表示,将在2019年3月之前向国有银行注资110亿美元,以帮助他们修复资产负债表。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)

评论