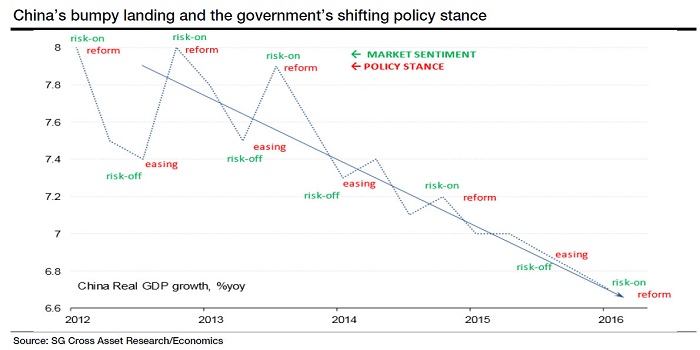

如果你对中国经济增长和政府经济政策之间的联系感到困惑,来自法兴银行的一张图表或许可以清楚地说明问题。

从图中可以看出,政府的经济政策随着GDP增速的升降在改革和宽松之间转换。

2012年初,中国实际GDP年增长率为8%,政策面的风险偏好上升,政府开始实施经济改革。但2012年后半年,GDP增速下降到7.4%,政府开始回避政策面风险,实施宽松政策。在宽松政策刺激下,实际GDP年增速回升,在2012年底重返8%的水平。这时,国内经济的良好表现让政府又有了实施经济改革的空间和动力。

但随后GDP增速又下降,到2013年上半年下降到约7.5%的水平,这时政府再次回避风险,实施宽松政策。在刺激政策下,实际GDP增速在2013年下半年回升到7.8%以上水平,但并没有达到2012年底8%的水平,政府再次实施经济改革。

2014年年中,GDP增速下降到7.1%,政府没有实施宽松政策。后来增速回升到7.2%,政府再次实施改革。

此后至今,GDP增速一路走低。在此期间,政府实施过一次刺激政策。今年第一季度经济回温后,政府再次实施改革。

总体来看,国内经济的表现与政府实施改革的力度是密切挂钩的。如果经济表现不佳,政府通常会选择使用宽松货币政策来争取时间。多数情况下,宽松政策会刺激GDP增速回暖。

GDP增速回暖会给政府提供改革的空间。不过,在进行改革之后,往往又会伴随着增速下降的过程。

这就像图中所显示的那样,GDP增速跟随改革和宽松措施的相互变换而出现波动。与此同时,增速的总体趋势是向下的,预示经济正在政府引导下“着陆”。法国兴业银行说:

我们的经济学家预期,中国经济结构性减速在未来几年还将持续,从而成为大宗商品价格和股市不确定性的一个主要来源。2016年第一季度中国经济回温是建立在房地产市场强劲反弹和大量信贷注入的基础之上。

刺激措施只是暂时的,因为这会增加债务积累,让僵尸企业继续存活,推迟改革,以可能引发(中国)未来金融系统稳定性风险为代价。中国政策制定者清楚房地产市场过热和债务过度累积的风险。只要房地产市场持续复苏,中国的经济就能或多或少与市场预期保持一致。

但中国政府最终将减少信贷宽松,我们预期中国经济在未来几个季度将重回减速。因此,中国经济可能继续经历一系列小的周期,从而导致经济波动重复发生。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)

评论