据人创咨询统计,截至2016年9月,中国众筹平台共发生融资事件95起,涉及众筹平台达59家,融资金额总数超过30亿。

一 、报告概要

从上线时间来看,83.05%的获融资平台上线时间集中在2014年和2015年,但2011年和2012年上线的平台更易获得融资。

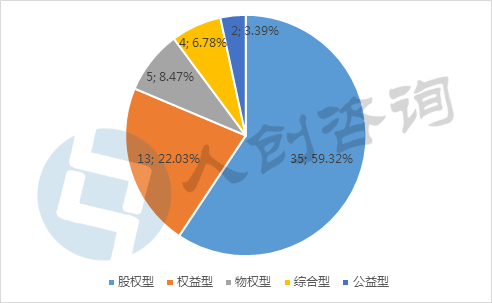

从众筹类型来看,获融资平台以股权型众筹平台居多,有35家,占总数的59.32%,可以看出投融资市场对股权型众筹平台的偏爱。

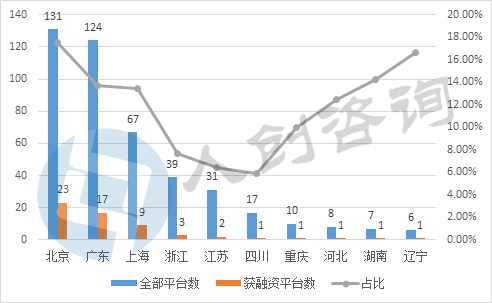

从平台所在地来看,获融资平台主要分布在全国10个省级行政单位,以北京、广东和上海三地居多,共占83.05%。

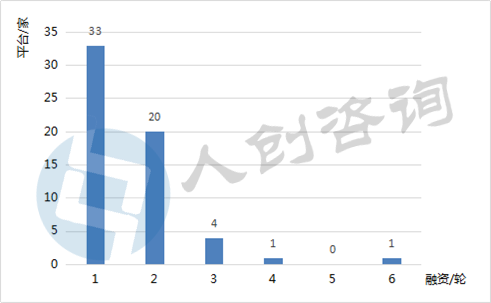

仅6家获融资平台的融资次数超过2轮,占比10.17%,分别是36氪、开始众筹、天使汇、淘梦网、大家投和轻松筹。

众筹行业发生的95起融资事件中,透露投资方的有74起,共涉及投资方114个。投资方以投资机构为主,个人投资者相对较少。

95起融资事件中,约一半融资事件融资金额为千万级人民币,超过80%的融资事件融资金额在百万级和千万级人民币间。

达到亿级人民币的风险投资有6例,发生在5个平台,分别是36氪、开始众筹、轻松筹、天使汇和一米好地,其中36氪D轮和E轮融资均达亿级人民币以上。

本报告数据来源于互联网,由人创咨询进行整理分析,数据真实性请读者自行甄别。本报告不构成任何投资建议。

二、融资整体概况

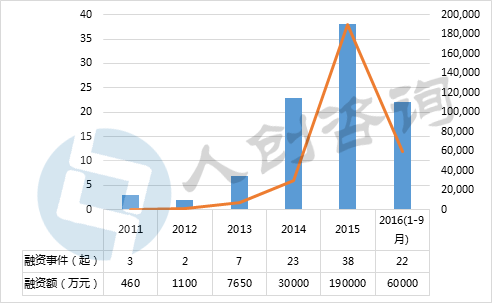

众筹行业融资情况整体上发展良好。据不完全统计,2011至2016(1-9月)年分别完成融资事件3、2、7、23、38和22起,融资金额分别为460万元以上、1100万元以上、7650万元以上、3亿元以上、19亿元以上和6亿元以上。2016年众筹平台融资次数增长放缓,融资金额有所回落。

特别注明,有的融资事件未透露融资金额,故不计入其中;有的融资金额未透露详细数额,故按最小值计,如数千万元以1000万元计。

图1 众筹平台融资概况

三、获融资平台基本情况

截至2016年9月,众筹行业共有59家众筹平台发生融资事件,这59家众筹平台的基本情况如下。

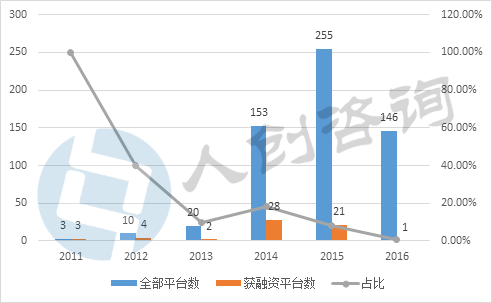

从上线时间来看,这些众筹平台的最大特点是:83.05%的获融资平台上线时间集中在2014年和2015年,并以2014年居多。这与2014年和2015年上线了大量众筹平台有关。2011年和2012年上线的众筹平台中,分别只有3家和4家获得融资,但是占到了当年上线平台总数的100%和40%。可见,早前上线的平台获得融资的可能性更大。专注于影视行业的影人街,2016年5月上线,8月即获300万元天使投资,是2016年上线的146家众筹平台中唯一获得风险投资的。

图2 获风投众筹平台上线时间分布

从众筹类型来看,59家众筹平台中,以股权型众筹平台居多,有35家,占总数的59.32%,可以看出投融资市场对股权型众筹平台的偏爱。其次是权益型众筹平台,有13家,占总数的22.03%。物权型众筹平台只有5家,其中房地产众筹3家,汽车众筹2家。另外综合型众筹平台4家,公益型众筹平台2家。

图3 获风投众筹平台类型分布

从平台所在地来看,获融资众筹平台主要分布在全国10个省级行政单位,以北京、广东和上海三地居多,共占83.05%。另外浙江和江苏的平台相较其余地区,获得更多青睐。河北、辽宁、重庆、湖南、四川也均有上榜。这个排名与各地区平台总数排名基本一致。

图4 获风投众筹平台地域分布

四、融资轮次分布

获风投的众筹平台中,仅6家平台的融资次数超过2轮,占比10.17%。其中获得3轮融资的有4家平台,分别是大家投、轻松筹、淘梦网和天使汇;获得4轮融资的有1家平台——开始众筹,其首次融资在去年4月,最后一次在今年6月,完成4轮融资仅用了一年多时间;融资轮次最多的平台是36氪,五年间完成了6轮融资,目前已融至E轮。

图5 众筹平台融资次数分布

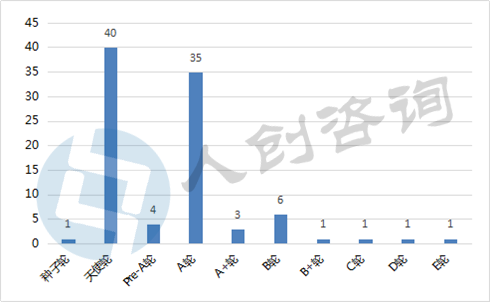

95起融资事件中,除2起未公布具体轮次外,有40起天使轮融资,35起A轮融资,其余轮次融资事件较少,说明众筹行业仍处于发展初期。

图6 众筹平台融资轮次分布

五、投资方分布

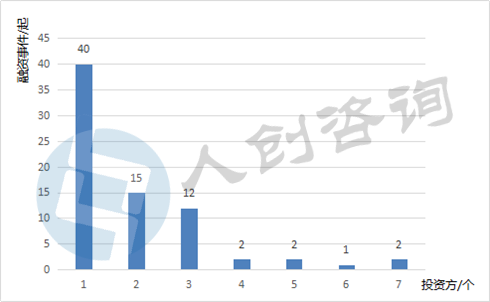

在本次统计的95起融资事件中,透露投资方的有74起,共涉及投资方114个。其中40起只有一个投资方,超过70%的融资事件的投资方在三个及以下。投资方个数最多的有2起,各有7个投资机构参投。

图7 融资事件投资方分布

值得一提的是,这些众筹平台融资事件中,投资方以投资机构为主,个人投资者相对较少。74起透露投资方的事件中,有66起为投资机构参投,其中不乏蚂蚁金服(阿里巴巴)、腾讯、奇虎360、拉卡拉、真格基金等知名风投机构;3起为个人投资者参投;5起为投资机构与个人投资者共同参投。个人投资者共10余人次,薛蛮子、曾李青、王忠平等知名投资人也参与其中。

有14家投资机构多次参与投资,如经纬中国先后6次参与投资了36氪、开始众筹等4家平台;IDG资本先后5次参与投资了轻松筹和追梦网2家平台;易一天使先后3次参与投资了微投网和云筹2家平台。

六、融资金额区间分布

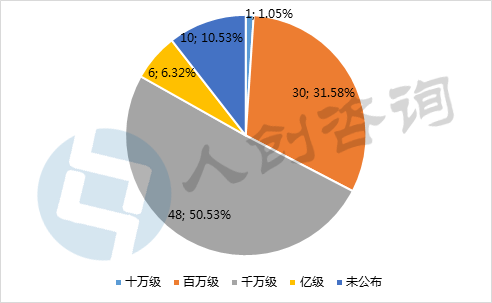

95起融资事件中,超过50%的融资事件融资金额集中在千万级人民币,超过80%的融资事件融资金额集中在百万级人民币(30起)和千万级人民币(48起)两档,这也与目前获得融资的众筹平台主要处在天使轮和A轮有很大关系。有6起融资事件在亿级人民币以上,表明优秀平台开始脱颖而出。另外有10起融资事件未公布融资金额。

图8 众筹平台融资金额区间分布

七、获高额融资平台

达到亿级人民币风险投资的有6例,发生在5个平台,分别是36氪、开始众筹、轻松筹、天使汇和一米好地。其中36氪是互联网创业生态服务平台,旗下的36氪股权投资是股权型众筹平台,其D轮和E轮融资均达到亿级人民币以上。

表1 获高额融资平台

八、融资事件一览表

评论