游戏公司上海灵娱网络科技有限公司(下称上海灵娱),在短短一年之内被收购两次,其前后公布的游戏玩家、流量等运营数据前后却有着很大差异。这是怎么回事?

多次跨界收购的中国智慧城市综合服务商汉鼎宇佑(300300.SZ)发布公告称,拟以发行股份和支付现金的方式,作价13亿元收购上海灵娱100%股权。上海灵娱上一次成为收购标的是在1月12日,当时的收购方恒天海龙(000677.SZ)抛出了16亿元收购上海灵娱以及17.8亿元收购妙聚网络的交易预案。该项收购因估值过高等原因未获通过,恒天海龙在6月21日宣布终止重大资产重组。

界面新闻查阅后发现,在时隔不到一年的关于同一标的的两份交易预案,不一样的除了估值,还有用户数量以及用户平均收益。

数据前后不一的两份交易预案

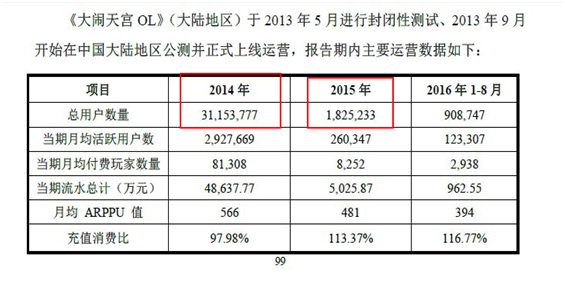

交易标的上海灵娱网络科技有限公司旗下主要经营《大闹天宫OL》以及《暴风王座》等游戏,这两款游戏也是这家公司最重要的收入来源。公开信息显示,这两款游戏的用户数量,在今年出现了极大幅度的下滑。其中,《大闹天宫OL》2016年1-8月的用户数量仅为90.8万用户。在恒天海龙收购上海灵娱交易预案中,曾披露这款游戏外2015年1-9月的用户数量是6698.9万,2014年用户数量是6453万。

不过,用户数量急速下滑还不是最主要的。

更值得注意的是,关于上海灵娱过往的多个同项数据,汉鼎宇佑和恒天海龙在各自交易预案中均给出截然不同的披露。

两份收购预案的主要差异在于用户数量以及月活付费数量。以《大闹天宫OL》游戏的流水举例。2016年1月恒天海龙收购时交易预案披露出的经营数据为:2014年总用户数量为6453.6万人,当年总流水6.08亿元;2015年1-9月的总用户数量为6678.9万人,当期流水骤降为7495万元。但是当汉鼎宇佑收购同一交易标的时,数据又被“一举推翻”。2016年11月披露的交易预案中显示,《大闹天宫OL》2014年3115.3万人次,较上一份缩水了近一半;而2015年以及2016年的用户数量更是骤降,分别仅为182.5万人次以及90.8万人次。

运营数据的差异不仅仅出现在这一款游戏上。根据界面新闻查阅,除了《大闹天宫OL》之外,其经营数据的前后差异还出现在游戏《暴风王座》上。恒天海龙的交易中显示2015年1-9月《暴风王座》的总用户数量为856.4万人,当期总流水为8572万元;而到最近披露的汉鼎宇佑交易预案中,2015年全年的总用户数量仅为703万人,总流水为8263万元。可以看到,多了3个月的时间,但这款游戏无论是用户数量还是总流水,均不升反降。

这两款游戏的收入对上海灵娱至关重要,占比达到2015年总收入的54%以上。

业绩下滑 时隔一年对价缩水3亿元

从两份交易预案来看,上海灵娱原游戏产品已几乎临近生命周期末段,新游戏的产品又有上线延迟的迹象。根据收购预案,2016年上海灵娱预计上线的7款游戏,分别顺延至2016年下半年以及2017年。此外,今年上线的两款游戏《伏魔西游》以及《英雄领主》,也均未在10月MAU前100名中露脸。

有投资者表示,这种变化,是难以解释的,用户数量是游戏公司的核心数据,更何况,披露的数据都是此前历史数据。造成如此大的差异,可能原因一个是游戏的时间节点进行过修改,还有一个原因就是公司之前披露的数据不值得信任。

经营流水的差异,还导致了估值的变动。恒天海龙收购时的预估基准日为2015年9月30日,收购对价为16亿元;汉鼎宇佑收购的预估基准日为2016年8月31日,收购对价为13亿元。过去了一年收购价“缩水”3亿元。

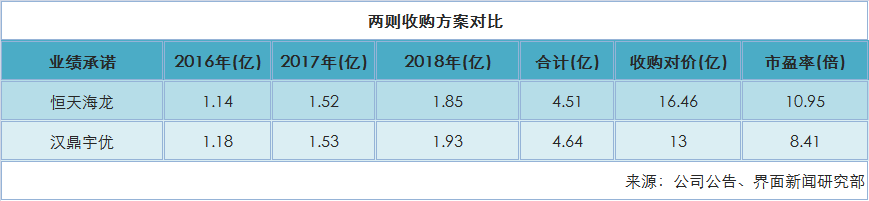

除了收购对价之外,两份收购预案的业绩对赌也有不少差异。恒天海龙的收购预案中,交易方承诺上海灵娱2016年度、2017年度及2018年度预测净利润数额分别不低于1.14亿元、1.52亿元、1.85亿元,合计为4.51亿元;而在汉鼎宇佑最新的收购案中,交易对方承诺上海灵娱扣非净利润分别不低于1.18亿元、1.53亿元、1.93亿元,合计为4.64亿元。按照如此计算,前一份收购案的收购市盈率为10.95倍,后一份为8.41倍。

上海灵娱的业绩是否可以支撑起8-10倍的市盈率估值?答案可能并不尽如人意。根据汉鼎宇佑披露的收购预案,上海灵娱2014年净资产为1.05亿元,2015年和2016年8月底净资产分别为6268万元和8816万元,较2014年相比略有下降。在影业收入和净利润方面,2015年数据也较2014年呈下滑状态。2014年,上海灵娱实现收入1.38亿元,净利润为9321万;2015年,收入和净利润分别仅为8378万元和3953万元,分别同比下滑39%和57%;2016年1-8月,公司实现收入仅为4915万元,净利润为2548万元。

但上海灵娱的估值却呈现着与业绩完全不符的状态。2012年上海墨麟科技股份有限公司(下称上海墨麟)取得上海灵娱时估值为100万元;2015年10月西藏万雨投资管理有限公司取得上海灵娱时估值为6亿元;恒天海龙收购案中交易估值为16亿元;汉鼎宇佑收购案中交易对价为13亿元。

汉鼎宇佑再次跨界收购

不到一年估值相差3亿元,背后的原因恐怕不是公司经营情况发生变化那么简单。一位投行人士告诉界面新闻,同一个交易对象,在第一次无法完成收购之后,短时间内再进行第二次交易的情况并不常见。“那应该是有些不得已一定要进行交易的原因”,该位人士告诉界面新闻。而谈到两次估值差异,上述人士则表示,这些都是商讨后的结果。“不能很直接的说第一份交易预案对价有水分,只能说近一年以来并购环境变化很大”。

截至11月17日,今年共有133家企业因各种原因宣告重组失败,其中尚未过会就自行终止资产重组的公司达到了99家。其中失败的133家公司中,并购标的属于游戏影视娱乐行业的共有13家,占比达到了10%。前述投行人士告诉界面新闻,自从新的上市公司重大资产重组管理办法出台之后,证监会更重视业绩承诺以及未来盈利存在的不确定性。

基本面政策收紧,而交易标的又有过一次失败经历,汉鼎宇佑还愿意在这个时间点继续开展收购,或与公司今年来的经营业绩下滑有着直接关系。

于2012年上市的汉鼎宇佑,定位于智慧城市综合服务商,主要业务涵盖金融创新、移动互联等领域。公司近期业绩呈下滑态势。今年上半年,汉鼎宇佑收入为3.34亿元,同比下降6.56%;净利润仅为2500万元,同比下滑44.9%。自2015年起,汉鼎宇佑开展并购谋求转型。这家公司先后收购微贷(杭州)金融信息服务有限公司、长行汽车租赁有限公司,花费约2亿元切入金融以及汽车租赁领域;今年7月又宣布以13亿元收购宇佑传媒集团有限公司,股东包括何炅、黄磊、周迅等影视业内明星。

一位从事并购业的律师告诉界面新闻,上市公司之所以近年很中意收购游戏、影视公司,一方面是游戏行业未来的市场空间,另一方面就是游戏公司是很稳定的现金奶牛。“一款爆款游戏可以养活一家公司2-3年的时间”。而两家上市公司之所以愿意给上海灵娱高溢价进行收购,看中的也是其手游带来的盈利能力。

一位接近市场的分析人士表示,如果证监会的政策没有太大变化,汉鼎宇佑收购上海灵娱的交易预案通过之路并不平坦。

评论