文|娱乐资本论 Cloud

泡泡玛特熬过了最艰难的阶段。

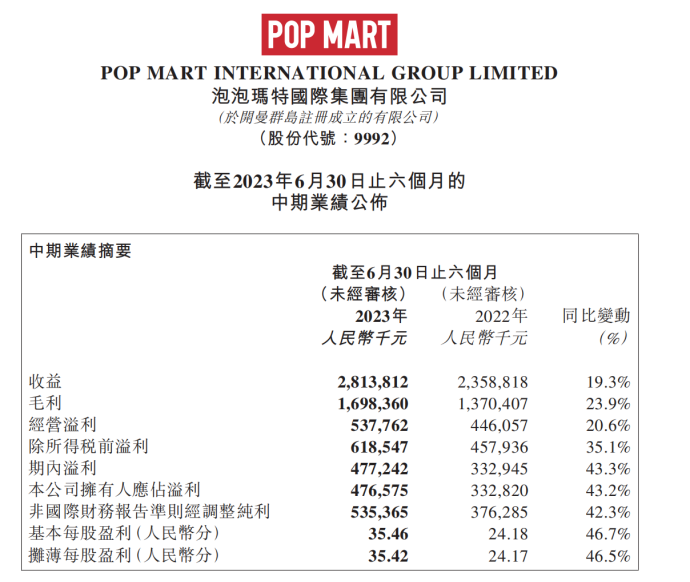

8月23日上午,泡泡玛特发布半年报,核心数据均给出亮眼表现。公司上半年营收达到28.14亿元,同比增长19.3%,效率也大幅提升,盈利增长高达43.3%,净利润为4.77亿元,超过去年全年的净利润。作为“潮玩第一股”,泡泡玛特的恢复充分体现了一家成熟企业的抗周期能力。

从企业内部视角来看,泡泡玛特与经营相关的库存及周转天数、毛利率等数据均修复到疫情前水平,财报还首次披露了海外收入,占比已经达到13.4%。公司董事长兼CEO王宁在业绩沟通会上谈到:

“明年的海外收入,我们有信心超过整个集团2019年IPO前的收入,相当于我们在海外再造一个泡泡玛特,这是一件非常了不起的事。”

根据第三方机构弗若斯特沙利文的调研报告,中国潮玩行业的年增长率将从2022年的35%左右逐渐趋于平稳,未来数年逐渐落入20%左右的稳定区间,于2026年整体规模突破千亿。

行业发展的事实基本符合这种预期。潮玩企业数量在泡泡玛特上市后的2021至2022年间达到顶峰,一年相关注册的大小企业多达5000家。但到了近一年,由于开店受阻、供给过剩等因素,根据IT桔子的统计,仅有个位数的企业拿到新的融资,总融资额刚刚突破1亿。行业走入冷静期,甚至有媒体报道称:“潮玩公司,能活下去才是关键。”

另一方面,“盲盒”玩法作为潮玩行业的“扛把子”,也在面临着监管合规的挑战。2023年6月,市场监管总局印发《盲盒经营行为规范指引》,为这一玩法划出红线,企业需取得许可,才能经营盲盒。毫无疑问,这是对潮玩赛道的一次“大洗牌”,唯有更具规模,更有合规经验的企业,才能在新的市场环境中生存下来。

无论从市场基本面,还是监管层,潮玩行业都已经走到分水岭,考验企业护城河的时候到了。泡泡玛特的半年报财务数据,证明了其较强的韧性和抗压能力,在抖音渠道和出海、乐园业务上的拓展,又是其作为行业头部企业创新能力、创业精神的体现。作为“行业第一股”,泡泡玛特一早就打出了明牌:

对于一家优秀的潮玩公司而言,IP运营、供应链和创新,缺一不可。

01 潮玩抗周期,还得看IP

复盘王宁的创业之旅,从“百货店”到“POPMART”的跨越,正是源于IP——在中国这个“世界玩具工厂”,它能赋予产品稀缺的情感价值,并转化为经营层面的利润率和复购率。

但真正好的商业模式,往往是看起来简单,做好很难。

泡泡玛特在经营和资本市场的成功,催生了一大批潮玩公司和工作室,它们往往是买来IP,或仅有单一IP就开始运作,但这样的模式往往难以为继,无法抵御经济周期轮替带来的影响,大量潮玩企业因此“速生速死”,在市场变化和监管加压面前毫无抵抗力。

而泡泡玛特之所以能生存下来,原因就在于它从艺术家发掘,到IP培育、价值放大,均有成熟的方法论支撑,在一个和流行文化强相关的“软行业”,建立了竞争壁垒和护城河。

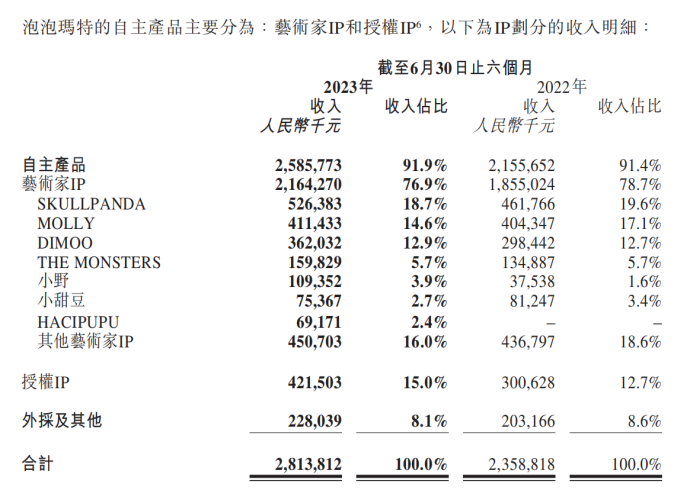

无论新老IP,在泡泡玛特的运作下,均获得了持久的生命力,也成为这家公司抵御周期变化的关键动力。2023年上半年,泡泡玛特艺术家IP收入增长16.7%,值得注意的是,“出道”三年的SKULLPANDA已经跃居首位,而“刚刚成年”——有18年历史的MOLLY在收入上仍有提升,而SKULLPANDA、MOLLY和DIMOO从2022年开始就已经稳居泡泡玛特自主IP收入贡献的前三名,收入分别同比增长14%、1.8%、21.3%。

“艺术家经纪”是一个有着漫长历史的经典行业,从达芬奇开始,成功的艺术家背后都有经纪团队支撑,才能保证其艺术创造力最大化。为了更好地运营和服务艺术家,泡泡玛特建立了“inner flow”青年当代艺术运营机构,用一年多次的展会募集全国乃至全球各地的青年艺术家,根据展会的现场用户反馈来筛选有潜力的人才和作品。

本次财报中披露的头部IP“SKULLPANDA”就源于这种类似互联网“灰度测试”的选拔机制,小野、KUBO等新兴IP也是如此。

而对于已经被纳入矩阵的艺术家和IP,泡泡玛特会在独家合作的基础上,进一步为其塑造新的价值。今年上半年,inner flow旗下的艺术家就在三亚、北京、台湾、东京甚至黎巴嫩的展会和签售会亮相,泡泡玛特的IP也会在全球各地重要的动漫、潮玩展会曝光,为出海做铺垫。

除了对艺术家、IP培育本身的强把控,泡泡玛特在零售行业的经验,也让其在潮玩运营中拥有更灵活的身段。由于泡泡玛特在线下门店和线上电商平台、内容平台、私域均有布局,每个IP的受欢迎程度均可通过不同维度的指标进行测算,结合中国本土强大的供应链,便能够实现“小单快反”,对IP产品快速迭代。

仍以2020年泡泡玛特挖掘出的SKULLPANDA为例,两年间这一IP销量逐渐走高,泡泡玛特便相应以一季度一套新品的节奏对其进行投入,并于2022年底打出了质感更强、成本更高的《温度》系列,该系列热销期长达半年,创造收入超过2.5亿,也一举成为泡泡玛特当下最受欢迎的IP。

可以说,正是“艺术家IP矩阵+灵活经营”的战略组合,让泡泡玛特从根本上脱离了“小作坊”模式,成为了一家基本面更具成长型的潮玩企业。

另一方面,泡泡玛特也和迪士尼、华纳、万代等老牌优秀IP公司保持长期合作,基于双方特点开发产品。泡泡玛特在杭州设立的共鸣GONG工作室,就定位于IP衍生品牌,半年推出七套产品,其中《间谍过家家》IP的“阿尼亚的日常”系列盲盒,单月销量就超过2.6万套。

目前,泡泡玛特的授权IP收入占比稳定在8%以上,收入贡献同比增长40.2%,不仅制作授权商品,也推动IP之间的联名合作。在MEGA系列等特殊产品线上,泡泡玛特品牌具备相当的号召力,目前已经与中国航天、可口可乐、EVA等知名品牌、IP有过联名产品,大有当年BE@RBRICK火爆破圈“一熊难求”的趋势。

纵观整个潮玩行业,泡泡玛特毫无疑问是目前无论艺术家、IP矩阵还是IP生命周期把控等方面均做到高水准的企业,IP运营方法论已经成为这家公司护城河最坚实的“河床”。

02 经营能力再提升,倒逼潮玩产业升级

IP运营和企业经营,是一家潮玩公司的一体两面。根据半年报披露的数据,泡泡玛特的存货规模和周转天数均有所下降,既是其自身经营效率提升的体现,也为全行业树立了新的标杆。

在过去,潮玩一度被视为“低门槛行业”,其原因就在于参与人数多,渠道规模小,对供应链的要求低,但这也必然带来品控不稳定,供货周期无法及时匹配市场需求的问题,很多新玩家甚至借此炒作高价。但对于门店网络已经布局全球,每年营收数十亿的泡泡玛特而言,这种情况是不可接受的。

事实上,供应链能力不但决定了企业短期的产品和利润表现,也决定了企业的长远发展的潜力。敏捷的供应链体系能够为企业提供后劲,而成规模的头部企业,亦能推动制造工艺升级,进而为全行业提供更高品质的产品打好基础。

一款IP潮玩产品从艺术家脑海中的形象,转化成货架上的产品实物,需要经历漫长的过程。概念图先被转制为2D、3D产品模型,再经过白蜡/红蜡、模具开发、工程工艺、油色等流程实现,中间每一个环节都需要反复的讨论、确认、优化。

生产则更难,更需要磨练。工厂需要跑通试生产、小批量交付、规模生产和弹性生产等多个环节,其中涉及数百个零件、成百上千道工序。在泡泡玛特内部,一款产品的整体开发周期往往长达数月乃至一年,而整个流程需要在所有IP的所有系列产品上跑通,其难度可想而知。

7月底,泡泡玛特创新材料馆在中国玩具生产的中心之一东莞正式揭幕,这既是一次对品牌工艺和材料创新能力的全面展示,也有望让这些新材料、新工艺、新技术给艺术家带来全新的灵感应用到设计中,为整个行业贡献动能。

提升供应链能力的价值不止于还原艺术家的奇思妙想和改善经营效率,也能让泡泡玛特应对市场无时无刻的需求变化,作出灵活反应。王宁在业绩沟通会上特别提到,泡泡玛特通过建设柔性供应链,以最大程度满足核心用户和商业层面的需求,进而规避经营风险。

具体到策略端,泡泡玛特一是通过门店、展会、线上多种渠道的反馈对需求进行全方位收集,提前研判市场动态,为上游决策提供信息;二是在产品开发周期上进一步优化,通过多样化的管理工具,确保产品开发不断档;三是进一步深入产线,主动培育优质工厂产能,提升主力工厂的制造工艺水平、信息化水平,进而提升生产效率。

根据媒体报道,早期玩具品牌在国内寻找工厂时,都倾向选择为万代等日本品牌服务的企业,因为彼时行业内公认日本品牌的质量要求最高,但泡泡玛特的要求如今已经超越“日式标准”,为其代工的工厂,已经成为行业首选。

一场由泡泡玛特掀起的产业升级浪潮,正在改变整个玩具行业。

03 乐园开业在即,在海外再造泡泡玛特

泡泡玛特这份半年报的另一个重点,在于出海业务。从数据来看,公司的海外收入占比已经来到13.4%,半年增长近400%,而除了门店和机器人商店,Shopee等线上渠道亦有所贡献,王宁更是放话称:

“要在海外再造一个泡泡玛特。”

2018年开始出海,随着盲盒玩法逐渐在全世界普及和风靡,泡泡玛特的销售触角也已经延伸到消费能力更强的北美和欧洲,如今海外门店总数达到55家。

海外发展不可能一蹴而就,扩张需要耐心和细心。随着销售规模的扩大,泡泡玛特的团队发现不同的市场对IP的偏好是有区分度的,例如Hirono小野在美国的市场反馈很好,而AZURA等原创IP则在日本更受欢迎。而在中国市场已经走到生命周期尾端的IP,也很有机会在海外“翻红”,这一点对于已经掌握了IP运营方法论的泡泡玛特而言,是一次结构性重要机遇。

在出海业务初见规模之后,泡泡玛特已经日渐接近“中国迪士尼”的理想叙事,坐落于北京朝阳公园的泡泡玛特城市乐园,则有望成为这个叙事的最后一块拼图。根据最新披露的信息,泡泡玛特将用“更轻巧”的姿态落地这一项目,它将更像一个“品牌朝圣地”,而非迪士尼乐园或环球影城那样重体量的主题乐园。

这也继承了泡泡玛特一贯的运营思路——轻投入,重视反馈,快速反应,以目前小红书、微博的讨论度来看,它有望成为北京城内最新的“打卡圣地”。

日本的潮玩文创行业曾成功抵御经济下行的冲击,这足以证明它是一个弹性极强的业态——优质的IP总是能够穿越周期,一直留在人们心中。但另一方面,这也对企业的经营能力提出了更高的要求,经过几轮洗牌,仅有最优秀的任天堂、万代、三丽鸥等企业活了下来,成长为难以超越的巨头。

泡泡玛特上市之初,一度被质疑行业门槛低,没有护城河。到了“后疫情时代”,浪潮退去,行业回到竞争硬实力的轨道,很多贸然进入的玩家正在面临库存积压和销售乏力的危机,也有不少潮玩企业倒下,但泡泡玛特在品牌、设计师储备、销售渠道、工厂供应链等方面环环相扣的闭环已经形成,也正是其难以被复制和超越的原因。

面对全行业“洗牌”的进程,王宁在业绩说明会上表示,任何行业都会经历一拥而上,再一哄而散的过程,但泡泡玛特目前已经是一家有自信“打仗”的公司,“我们一直是打明牌,卖什么,怎么卖,什么卖得好,大家随时都看得到,也随时可以学习借鉴,跟我们竞争。”

评论