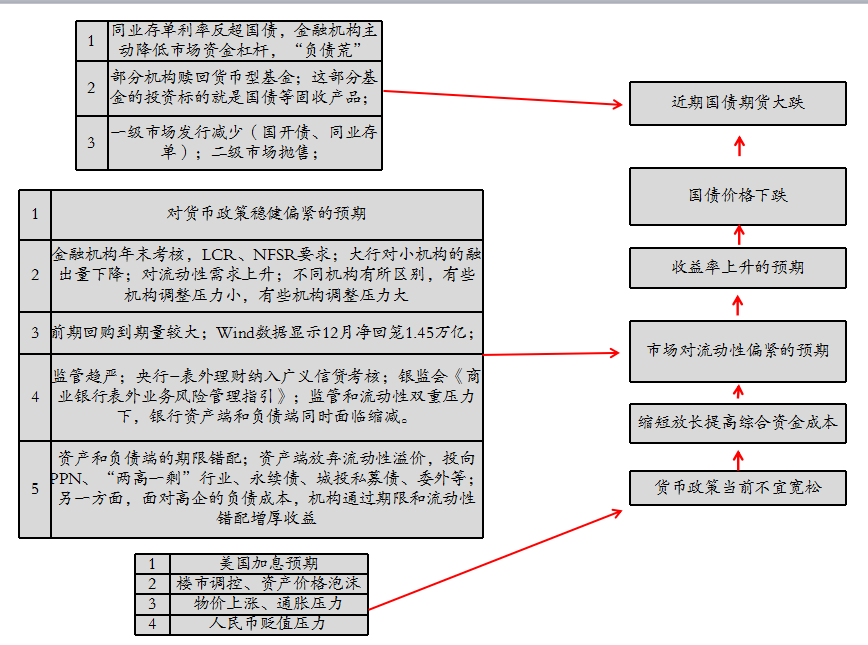

11月底以来,国债期货T1703合约价格出现大幅度下跌,同时银行间市场隔夜利率飙升,诸多中小金融机构拆借困难,难以平盘,不少交易员联想起2013年时期的“钱荒”。一时间金融市场“钱荒2.0”,成为笼罩在各大金融机构交易员头上的乌云。

中国货币流动性进入拐点,可能是周期性的开始,而非偶然事件。笔者认为,一是因为美元进入加息通道已是共识,美元的加息对人民币汇率形成贬值压力,从而形成人民币加息预期;二是长期宽松的货币环境确实给国内经济带来的巨大负面影响,其中影响最大的是金融资源的错配,要改变这一现象唯有将行政利率向市场利率靠拢,当前的市场利率明显高于政策利率;三是国内信用溢价的扩张,只是刚刚开始,待到市场成熟,信用溢价体系发展完善还需要很长的时间。

中国货币流动性进入拐点有助于改善金融资源的配置效率。前期宽松的货币环境使得有隐性背书的国有经济体以较低的成本进行融资,民营经济体一直存在融资难、融资贵的问题。而流动性如果进入周期性拐点,其对于民营经济的影响有限,原因在于民营经济的融资早已高度市场化,甚至过度市场化了,而拐点对于过剩产能的国有经济可能起到市场化“三去”的作用。

事实上,2016年中国过剩产能行业产能下降的非常快,有色等大宗商品价格上涨迅速,但是“非常快”背后的一个主要原因是政府的行政关闭命令,并不完全是市场出清的结果。流动性进入拐点,对于不能盈利的过剩产能将加重债务负担,如果配合一定的产业政策,就能较好地进行市场化的出清。

另一方面,流动性进入拐点的不利影响也非常突出,整个市场利率体系都会随之上行,而中国前期存有巨量地方债务到期需要置换。虽然有地方政府的财政背书,地方债发行问题不大,但是利率价格却可能随着流动性的转向而上涨,因此带来地方财政负担的加剧。

其次是可能造成资产价格下跌进而影响金融稳定。如果市场预期流动性已经进入周期性拐点,最直接的体现是市场利率的上扬,对于房地产市场的买方,加杠杆形成的贷款成本在上升,而随着经济增速下行,可预期的收入又在下行,两方面因素作用下,对于已经进入调整期的中国房地产市场,会产生较大的冲击。

如果将中国的货币政策放到全球的货币体系中去观察,可以发现中国的货币问题只是全球货币问题的一个比较大的局部,中国货币流动性所面临的主要问题也是全球各主要发达国家所面临的问题,不仅仅是中国的货币政策效用难以支撑中国经济增长的重任,全球各主要经济体也面临着同样的难题。事实上,进入2016年,政界、学界和业界就一直在争论全球是否已经进入长期流动性拐点,对于这个判断,各方专家莫衷一是。

首先,当前中国央行的货币政策正面临一个两难境地,可能出现适度紧缩的货币政策。一方面,中国经济增速面临下行压力。2015年中国经济增速为6.9%,是1990年以来的最低点。自2007年以来,经济增速已经连续9年下行,需要宽松货币政策进行刺激。再则,如果仅考虑中央级和地方级的债务,中国财政还算健康,但一旦考虑政府隐性担保债务,财政负担已经过重。所以经济增速下行和政府债务问题使得央行慎用紧缩的货币政策。另一方面,近期人民币汇率贬值幅度较大,市场普遍认为人民币将继续贬值,且当前国内资产价格,尤其是一线城市房地产资产价格过高,已经引起各界对金融系统性风险的担忧,如果进一步放松货币政策,将可能动摇市场信心,出现资本大规模外流,人民币进一步贬值。所以,央行的工具箱中,宽松货币政策也较难被选择。综合来看,央行目前已处于两难境地,维持当前的稳健偏松货币政策是比较合适的,但是内外部的冲击形成了很大的不确定性,例如美元加息等。2016年以来,央行重启14天、28天逆回购,用意调控短期流动性向长期流动性靠拢,属于轻微的收紧。

近日,盛松成司长讲话,认为可以考虑加息,表明央行的内部决策意见之中,已经对加息进行了一定程度的研究。

货币供给理论中,央行是货币流动性最初的和核心的供应者,商业银行是流动性的创造者。而过往,市场总是将过多的将注意力放在央行身上,认为只要央行执行宽松的货币政策,流动性自然宽松。但是,从当前的经济运行情况来看,流动性在“创造”这一环节的增速似乎有所转向,折射出来的是存款短期化,资金沉淀乏力;企业对于未来经济增长缺乏信心,借贷行为频率下降,货币的乘数的流动性扩张效应降低。在这一情况下,央行又面临着人民币贬值压力,可能被迫加息。综上,笔者认为中国的货币流动性可能已经站在了拐点位置。

无风险收益率进入上行通道或因货币投放边际效应减弱。

无风险利率可能进入上行通道。理论上,一个经济成熟的国家,其无风险利率应该和经济的自然增长率相同。然而,这一理论于中国经济发展情况并不适用,原因在于中国正处于发展赶超阶段,无风险利率低于自然增长率,两者产生了缺口,缺口越大说明融资成本越低而回报越高,越能刺激投资,拉动经济增长。然而,随着国内经济增长步入转轨时期,追求增长质量替代增长速度,无风险利率和自然增长率之间的差距应该逐步缩小。所以理论上,应该是增速下行,同时无风险利率上行,缩小上述缺口。这也是笔者判断无风险利率上行的主要原因。

我们以10年期国债收益率近似地做为无风险利率的代理变量,如图3所示,进入10月下旬,国债收益率每天都以小幅度的BP上升,累积下来已经有不小的涨幅,笔者判断无风险利率可能已经进入上行的通道。

结合中国当前的货币信用环境和金融结构的运行情况考虑,除了资本外流导致国内流动性收缩,笔者认为无风险利率上升还有两点原因。一是“宽货币,紧信用”背景下,各金融机构对于久期较长的产品配置需求在下降。

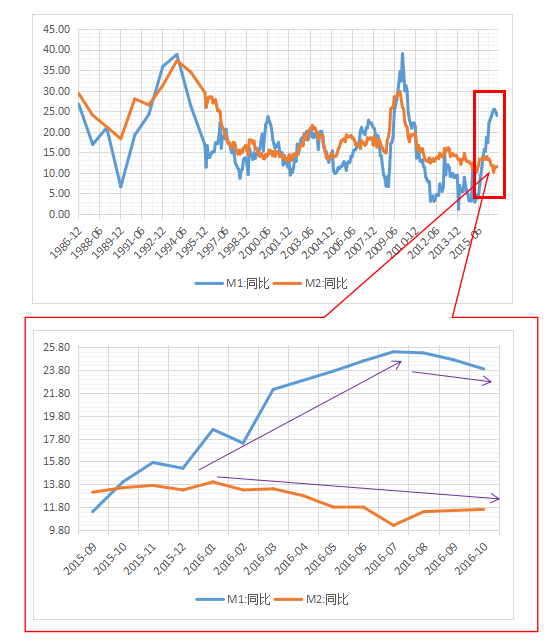

图4显示了M1和M2增速的剪刀差,可以看到M1的增速远远高于M2的增速,表明机构更愿意持有活期存款,而不愿意存入定期。进一步推论可知,机构投资者配置倾向于久期较短的金融产品,导致长期和超长期国债产品价格下降,收益率上升,预示着无风险利率的上行。

其实在此之前,学界和业界对2015年四季度之后中国M1、M2增速形成的剪刀差和中国是否已经进入“流动性陷阱”阶段产生了不少的争论,即宽松的货币政策对经济的刺激效用越来越小,直至最后毫无作用。笔者判断,虽然中国尚不能说已经进入“流动性陷阱”阶段了,但从各方面数据来看,货币政策的边际效用确实在快速减弱。

在流动性转向临界点时,笔者认为是否可以考虑“微加息+微量宽”的货币政策。一方面,小幅度加息,例如5个BP,10个BP加息,给予市场一个加息预期;于时点上,在美元加息之前人民币选择加息和在美元加息之后人民币加息,其效果和意义完全不同。美元加息之前人民币选择加息,是国家主动调整经济政策,向市场公开政策调整目标和对于未来经济的信心,在一定程度上有助于缓解市场对中国经济的忧虑。而在美元加息之后进行人民币加息,在很大程度上会被认为,中国为防止资本外流而做出的被动举措,有可能进一步动摇市场对人民币资产的信心。

另一方面,央行在货币市场上进行公开市场操作,可视情况给予必要的流动性支持,做到既约束过度承担风险的机构,又保证不发生大面积流动性违约风险。这样政策组合的结果很可能是,“三去一补”的成果更加市场化,而金融市场经过拐点阶段的调整,对于风险溢价的理解更加深刻,最终达成资源配置效率的长效提高。

(作者单位:邓志超 交通银行金融研究中心博士后,上海师范大学金融学兼职教授。陈冀 交通银行金融研究中心高级研究员。免责声明:文本内容只代表作者观点,不形成所在机构判断,文责自负。)

评论