中国的基础教育改革已陷入困境,素质教育的呼声是越来越大,而另一方面则是应试教育却越来越扎实。

在课外辅导机构的疯狂之外,一个围绕应试教育的核心而产生的教育产品——题库(题海战术)也是吸引了众多资本的注意。

今天U哥就带您看看目前在线教育领域6种题库类产品的变现模式及其受资本追捧的程度。

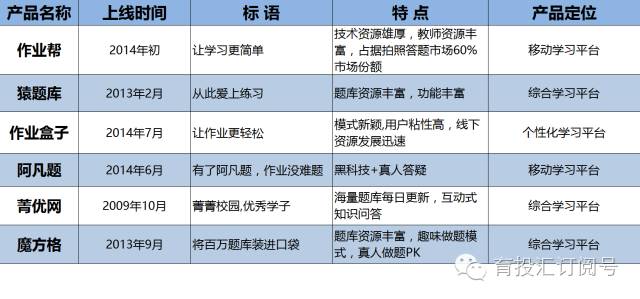

据U哥了解,目前市场上常见的题库类产品有6个,它们分别是作业帮、猿题库、作业盒子、阿凡题、菁优网和魔方格,见下图:

题库类产品现状对比↑

按照首控基金合伙人蔺旭升的说法,做教育的企业大致分为两类,一类是提供产品,一类是平台型,即提供所谓的渠道。

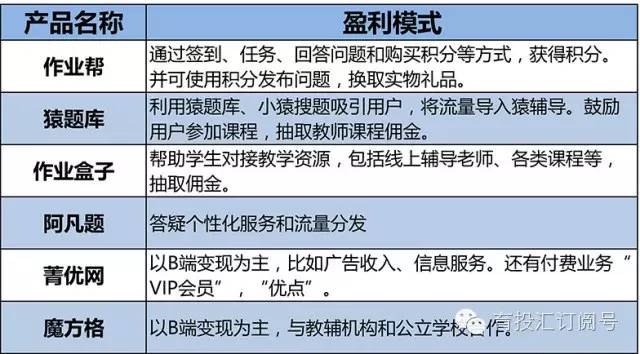

因此,从表格中不难发现,六大在线教育题库的共同特点是:都致力于打造学习平台。但具体地,其盈利模式却不尽相同。下图是U哥总结的六大在线教育题库的盈利模式。

题库类产品的盈利模式对比↑

从表格中可以看出,六家在线题库的盈利模式大概分为三类:

第一类,产品变现

互联网时代,流量为王,而策略多半都是靠免费的基础服务吸引用户,然后靠增值服务赚取收益。

在U哥看来,题库类产品本身具有很大的局限性,形态单一,同质化严重,要想让产品作为变现的突破口,产品本身定位一定要明确,还必须具有吸引力。

在举例的六类产品中,作业帮、猿题库、作业盒子都是以产品变现为主的。

其中,猿题库利用自身的流量给猿辅导导流,让猿辅导成为其主要的盈利产品。11月30日,有媒体报道,CEO李勇宣布2016年猿辅导的营收为1.2亿元,未来在用户量更大的基础上,会根据用户的需求,提供更多的增值服务。

无独有偶,作业帮的策略也是一样。该公司CEO侯建斌曾指出,从免费的拍题,到付费的一对一答疑,公司的用户涨了10倍,而且从今年6月份开始,付费答疑的业务开始赚钱,现在这块业务已成为公司重要的收入来源。

作业盒子的情况也大抵如此。公开资料显示,作业盒子每日平均新增用户超5万,CEO刘夜曾说,作业盒子除了做自适应题库,也在丰富产品,开发了个性化的录播课和直播课,增加变现方式。

总之,这三类题库型产品定位清晰,除了做好基础免费题库外,还创新开发了其他产品及特色服务,这是最为普遍的题库产品变现方式。

第二类,渠道变现

题库类产品另一种变现模式就是通过渠道变现。渠道变现即通过对接外部的一些渠道,给其他企业如线下教培机构或者学校提供增值服务,从而获取盈利,渠道变现以B端为主。

在举例的六类产品中,魔方格就是以渠道变现为主的典型。

在接受媒体采访时,魔方格CEO杨成夫表示,未来会寻求更多的变现模式,拓展“教”这一块的内容。同时,也希望通过将系统API接口开放给更多的教育机构和学校寻求更多合作。

目前题库类的产品以渠道变现为主的并不多,不过未来发展空间还是很大的,尤其是在应试体制下,无论是线下培训机构还是学校,加入在线题库类产品都会是一个很好的辅助手段。

第三,产品和渠道均可变现

其实,对于题库类产品,还有一种变现模式既包括产品又包括渠道。

在举例的六类产品中,阿凡题提供答疑个性化服务属于产品变现,但流量分发应属于渠道变现,可以看出阿凡题是两种方式兼有的题库产品。

阿凡题CEO陈李江在接受媒体采访时指出,希望最终通过人工智能、大数据挖掘等核心技术,专注做好垂直在线答疑,为用户提供极致体验,再去考虑更合适的变现模式。

采取以上两种变现方式的还有菁优网。

今年菁优网在其公开转让说明书中表示,菁优网主要从事以智能题库为核心的在线教育产品的研发、推广和销售,同时为传统教育机构提供教育信息化技术支持。公司的主营业务收入主要来源于教育信息服务和渠道服务,且来自培训机构等第三方的收入远大于来自C端用户。

分析完三种变现模式,U哥的认识似乎又提高了一个层次。

其实,无论是产品变现还是渠道变现,亦或者是二者相结合的变现模式,能成功吸引更多资本的题库企业都必须满足以下几点:拥有一定的用户量和活跃度、满足个性化需求、具有高质量的内容、不断创新提供特色的增值服务。

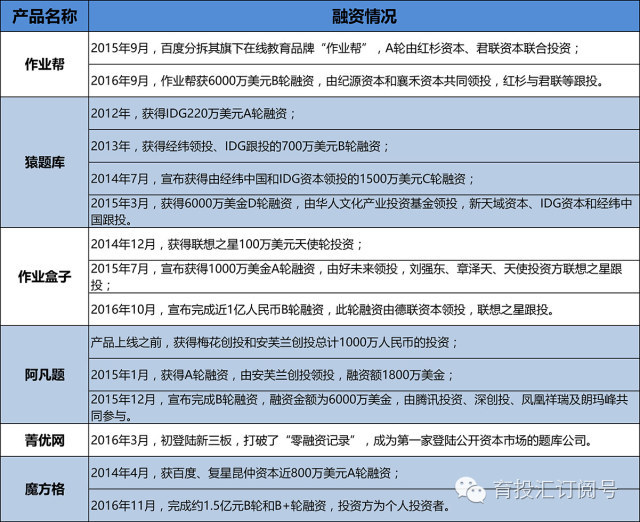

调查显示,目前包括百度、腾讯等BAT巨头在内的投资机构都十分青睐这些题库类产品。

对于已经获得数轮融资的题库类产品而言,其盈利模式一般会更加清晰。从上表可以看出,大部分提供题库类产品的企业融资轮次已走向C轮或D轮,菁优网甚至已成功挂牌新三板。

资本的嗅觉是敏锐的,他们纷纷布局题库类产品,说明其看好这个行业的发展和盈利空间。

那么,素质教育改革会不会对题库类产品的发展有影响?

答案是,几乎不可能。

譬如在2007年,学而思做过的一个测试,同时规划两个班级,一个是偏学科教育,一个是偏素质教育,结果那个偏学科教育的班很快就爆满,而偏素质教育的班最后只来了几个家长。

这说明,在高考指挥棒没有改变的情况下,素质教育只是幌子,而只要你能针对K12阶段教育的核心---提分升学---提供优质的服务,那么报名的人和钱财就会滚滚而来。

因此,围绕“提分升学”而诞生的题库类产品,自然也能获得市场追捧。

评论