预测6:随着广告主对程序化购买价值的认同日益上升,中国广告程序化购买市场将高速发展。 2017年,中国数字程序化购买市场规模预计达220亿元,占到展示广告的比例预计达28%。广告的数字化与程序化购买成为中国广告市场与广告的内容化并行发展的两大趋势之一,中国广告市场将进入“程序化购买+”时代。

程序化购买最初从RTB起步,RTB的引入一定程度上盘活了部分剩余流量,但RTB本身就存在着流量质量偏低的问题。如今,伴随着PMP(私有交易市场)的发展,通过数据的智能分析及创意形式精准触达目标受众的高端流量正在越来越多地接入程序化市场,使品牌信息以更易于消费者接受的方式传播并促发购买行为。而以PMP为代表的高端程序化购买方式,由于具备优先交易与保障的特点而快速发展,已经为绝大部分市场所接纳与采用。

根据实力媒体的报告预测,全球程序化购买将在2018年占到数字展示广告总花费的64%,约为641亿美元。美国是全球最大的程序化广告市场,2016年份额达到240亿美元,占到全球总花费的62%。英国的程序化购买市场位列第二,规模达33亿美元。中国的程序化市场位列第三,达26亿美元。目前,在美国和英国市场,程序化交易占到展示广告的70%。而中国市场的程序化购买仅占广告总花费的23%,大约164亿元人民币,中国程序化购买的市场潜力可见一斑。

2017年,中国数字程序化购买市场规模预计达220亿元,占到展示广告的比例预计达28%,到2018年,中国的程序化购买将比上年增长30%,达到286亿元人民币,大约560亿元人民币仍然以传统花费方式进行交易。

如今,程序化购买已经开始向更多“传统媒体”扩展,这其中包括一些已经完成数字化以及自动交易功能的户外、广播以及电视媒体。虽然在传统领域,程序化购买的发展仍然要经历数年的时间,但最终程序化购买将成为横跨所有数字媒体市场的统一标准。很多代理商实则已经在这些领域中发展程序化购买交易,但他们通常不会在广告花费中体现。未来中国程序化购买市场将继续从PC端、移动端、视频端、OTT的跨屏投放方式向融合了电视、广播、户外等传统媒体的全媒体程序化购买发展,全媒体程序化购买将逐渐从概念一步步走向现实。

预测7:2017年,只有少数高毛利行业能继续承受以大型季播综艺栏目为抓手的高举高打、大鸣大放的内容广告投放模式,头部媒体的头部资源继续向少数龙头企业集中,更多的广告主将预算放到有利于销售转化的精准营销、效果营销及体验营销上。大数据精准投放、区域市场融媒体营销、O2O活动体验营销、粉丝社交营销、电商直播营销等日益受到广告主的追捧。

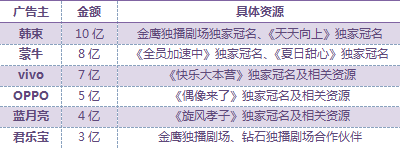

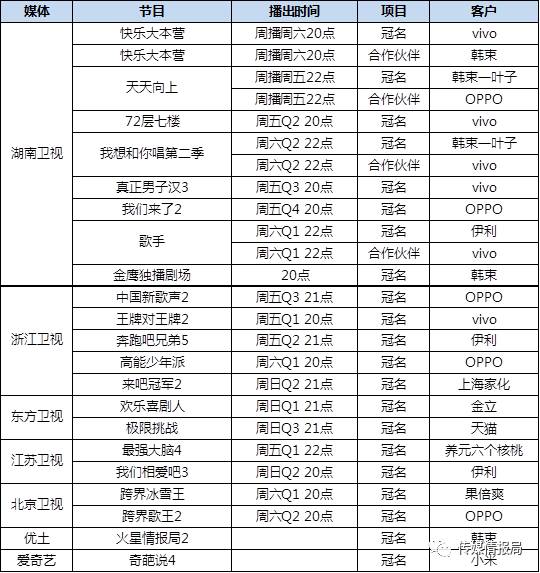

自2012年加多宝冠名《中国好声音》取得巨大成功以来,中国广告市场跟随中国综艺节目进入大片时代,也迎来高举高打、大鸣大放的娱乐内容广告投放高潮。这次高潮于2015年10月29日在北京国贸大酒店举办的2016湖南卫视广告招商推广会达到最高峰,这场招商会现场人声鼎沸,火爆异常,被疯抢的不止是成熟多年的综N代王牌,就连还在筹划阶段的新节目也被抢空。仅此一天,湖南卫视就吸金37亿,韩束、OPPO、vivo等获封最土豪广告主。

2016湖南卫视栏目中标品牌(部分名单)

而仅仅一年后,这种招商盛势似乎发生了反转,强势的一线卫视招商也遭遇成长的烦恼。不断高起的成本,越来越分化的收视率,国家政策突如其来的各种调控,让广告主不得不重视重金选择一个节目的风险。在这种大形势下,已经成熟的综N代头部资源成为优先选择资源,新节目普遍不如往年走俏,头部媒体的头部资源继续向少数高毛利的龙头企业集中,韩束、OPPO、vivo、伊利等年度广告预算在20亿+的品牌几乎买断所有头部综艺资源。

那些抢不到最核心的头部资源,而预算又在5-10亿左右的客户到底会做出什么选择呢?大节目买不起,新节目不敢买,是回归硬广,还是做大节目的小型赞助,亦或是做以自己为主的中小节目冠名,还是将预算转移到利于销售转化的精准营销、效果营销及体验营销上,这部分客户的选择是当前媒体广告招商最不确定的变量,争取到这部分变量也是媒体实现突围的关键机会。

预测8:2017年,越来越多的广告主将尝试VR、直播等新技术、新营销传播手段。拥有一支VR广告会被很多企业写进2017年的预算计划中,直播将成为企业尤其是电商企业日常公关营销的标配,直播将进入广告变现时代。

2016年是VR产业迅猛发展的一年,房地产、零售业、游戏行业、制造业、旅游等行业纷纷推出VR概念。由于VR本身的特质,不仅使消费者在感官体验上实现一次飞越,更是一种全新的生活娱乐方式,VR日益受到越来越多新锐营销者的关注。

现在已经有很多品牌商家尝试用VR广告进行推广,Dior曾推出属于自己品牌的VR设备Dior Eyes,让消费者身临其境直击他们最新的时装秀。沃尔沃为推广The All-New XC90车型,与Framestore数字内容公司合作打造了一款VR应用,让用户戴上谷歌Cardboard后在家中感受XC90车型经过开放田野、山区和湖泊的驾驶乐趣。中国乳制品行业的龙头企业蒙牛也乘着VR的东风,推出了中国乳业首例720°全景VR视频《蒙牛工厂奇妙之旅》,以新兴技术为品质背书,成为中国乳业与消费者沟通形式创新的标杆性案例。

日前,以VR为重要战略的暴风科技CEO冯鑫在2016第四届雪球嘉年华上公布了今年该公司在VR上的布局情况:暴风集团通过视频、VR、体育、TV大屏的互动,覆盖消费者不同场景化营销,实现VR营销实现2000万元销售收入。在VR广告的推广的营销案例上,暴风科技与美宝莲完成全球美妆行业第一支VR广告;与澳洲旅游局合作面向国内用户推介澳洲全景风光;与世纪佳缘向用户推介VR婚恋约会;联手玛氏M豆上线国内首个品牌定制VR影院。这些VR新尝试都为暴风科技带来了新的活力。

暴风VR

在VR领域,随着VR营销服务机构能力的不断完善及客户对VR技术的日益关注,预计2017年会有更多的客户尝试VR广告营销,拥有一支VR广告会被很多企业写进2017年的预算计划中。

除了VR技术的迅猛发展外,2016年更是被视为直播元年。直播因其网红资源、导购能力、娱乐效应、广告效应、粉丝经济等优势,也日益受到广告主尤其电商客户的青睐,同样,媒体属性浓烈的直播平台最终必然会走向广告模式。今年“双十一”,天猫与直播平台映客达成独家合作,映客为天猫组织50场直播,并分享50亿天猫红包,其中比较有代表性的活动就有“双11全球狂欢节最红主播等你来狂欢”,在双11当天许多映客用户都感受到了浓浓的双11气氛,并且因为内容开始关注双11活动或品牌,还有一些映客主播参与到了双11导购之中。

针对这些合作,天猫将向映客支付超过千万的广告费。这虽然在电视台面前显得有些小巫见大巫,但依然是直播行业最大的单笔广告,对于直播行业来说具有里程碑意义。随着越来越多的电商节日常态化,2017年,直播将成为电商企业营销的标配,直播将进入广告变现时代。

预测9:互联网国内流量瓶颈渐现,国内流量价格持续攀升,海外流量增速迅猛,2017年,中国移动互联网企业将掀起更高涨的出海浪潮,届时将产生大量海外营销推广的需求。工具、游戏和电商等互联网效果类广告主均逐渐加大海外广告预算的投入。

智能手机已然渗入到社会生活的方方面面。据中信证券分析,当前中国智能手机渗透已经超过70%,但高渗透率也意味着新增用户将增速缓慢,同时标志着中国移动互联网市场进入成熟阶段。目前,中国移动互联网流量特点是,增速开始放缓,国内头部流量趋于集中,长尾流量逐步萎缩,国内顶部流量价格屡创新高,如广点通和今日头条2016年CPC价格相比2013年分别上涨260%和150%。此外,流量采买费用大幅增加,APP获客成本逐年攀升。

与国内情况不同的是,海外市场尤其是新兴市场智能手机渗透率提升空间巨大,且移动应用需求缺口较大,俄罗斯、巴西、印度、东南亚等地区的互联网市场是国内的3倍以上,但应用供给量不足国内1%,因此流量增长潜力巨大。而同样据中信证券分析,全球移动广告规模预计未来3年复合增长率将超过20%,到2018年规模将达到1666亿美元。

当前,全球已进入互联网红利时代,特别是发展中国家正处于移动互联网爆发前期,就中国而言,移动应用下载量和收入位居全球前列,移动互联网也正处于技术和理念的高地,存在抢占先机的“地缘性套利”机会。随着国家“一带一路”及“走出去”战略的不断推进,2017年中国移动互联网企业将掀起出海掘金的浪潮,产生大量海外营销推广的需求。工具、游戏和电商等互联网效果类广告主均将逐渐加大海外广告预算的投入。

预测10:随着中国体育产业在政策层面的进一步明确,资本将不断涌入中国体育市场。2017年,体育营销及体育广告市场规模将快速增长。体育或成为继内容及数字两大趋势后,中国广告市场又一大增长点。

中国体育产业正迎来政府放权、政策利好、资本涌入的大好发展契机。特别是今年以来,在国家政策层面,体育产业进一步明确“十年5万亿、五年3万亿”产业规模的发展目标,各路资本正加速布局体育产业,巨头企业也纷纷抢占体育市场。在版权方面,经过长期的资本鏖战,中国的体育版权争夺大战基本落下帷幕,形成乐视体育、腾讯、PPTV三足鼎立的局面。由于巨大的版权投入需要以这些巨头企业强大的变现能力做支撑,营销和广告则将成为首选的变现手段,因此体育营销的日渐活跃和体育广告市场的快速增长是市场发展的必然趋势。

体育营销作为体育产业的重要一环,是连接整个产业上下游的重要纽带,体育营销做的好能在很大程度上促进体育市场的繁荣发展。体育赞助、明星代言甚至线上内容推广都为体育与品牌合作找到完美的契合点。据相关数据, 2015 年美国体育广告赞助总支出高达 349 亿美元,足见其体育市场容量之大。而世界上最大的体育经纪公司 CAA 和全球体育营销巨头 IMG 也均诞生在美国,这些体育中介商通过专业化的包装、开发、谈判,帮助职业体育赛事、俱乐部、运动员实现商业价值最大化,最终拉动体育经济增长,从而繁荣体育市场。

乐天赞助巴萨获取胸前广告

随着巨额资本的不断涌入以及中超、CBA 、冰雪等体育赛事的崛起,越来越多的企业客户更倾向于采用体育营销的方式推广自己的品牌,中国体育营销和体育广告成为市场的潜力股。因为可以大胆预测在2017年,体育营销及体育广告市场规模将快速增长,体育或成为继内容及数字两大趋势后,中国广告市场又一大增长点。

至此十大预测已全部为您奉献完毕,希望对从事广告传媒圈的你有所启发。

传媒情报局独家原创文章,转载需标明作者、来源

评论