文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

美联储政策利率已进入限制性区间

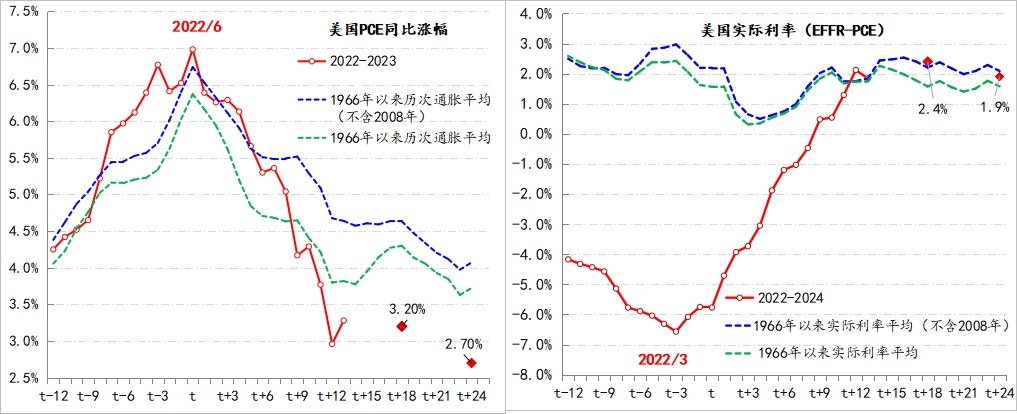

自1966年至今,美国先后经历了8次高通胀,历史经验数据显示,从以每次通胀峰值为中心的24个月通胀涨幅变化来看,美国通胀的起落基本呈现出对称性的“倒V”型,且通胀回落速度稍弱于之前上涨速度。但在本次抗通胀过程中,美联储采取了急行军式的加息路径,故通胀回落速度逐渐超过了前期的上涨速度(今年3月份以后)。

鉴于美联储曾对本轮通胀出现严重误判,导致加息1年后,美联储政策利率才超过同期通胀的涨幅,而只有实际利率高于0之后,利率政策对通胀产生限制性作用才有基础——消费和投资需求开始降温,即今年3月份之后,美联储的加息政策才开始足量地发挥应有作用,而3月份发生的SVB破产事件引发的银行业危机,也从另一个层面反映出美国货币金融条件收紧对经济的影响开始显现。

图1:美国历次通胀周期的通胀与实际利率变化情况

美国就业市场供需失衡得到缓解

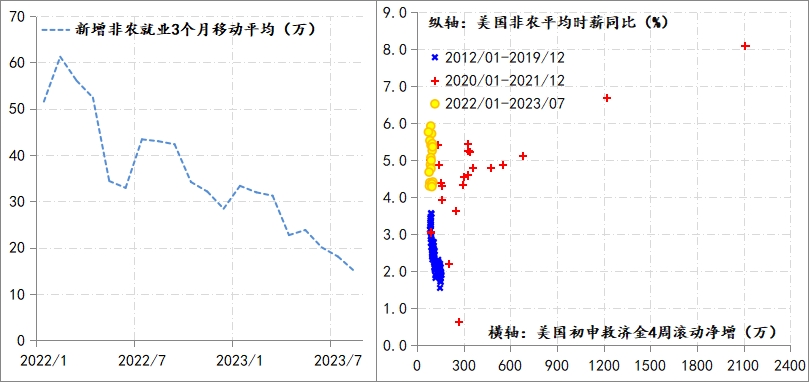

实际上,针对美联储提出的“软着陆”,市场最初无任何信心,并预期今年美国经济就会出现衰退,进而一度预期美联储年内将会开启降息周期。而美国就业市场呈现出超预期韧性,尤其是美国初次申请救济金人数仍然处于历史低位,显示出当前美国就业岗位获取依然相对容易,相应年内出现衰退的市场预期也随之消除,甚至乐观的已经认为美联储这一次能够实现“软着陆”。

图2:美国非农新增、时薪与初审救济人数的变化情况

不过,从美国非农数据来看,美国新增非农人数已由加息周期启动前的61万人回落至目前的不足15万人,同时美国非农平均时薪同比涨幅也从6月份开始连续2个月回落,而美国8月份失业率升至3.8%,为本轮加息周期启动以来的最高水平。从行业分布来看,信息行业的失业领先于其他行业,截至8月末,美国信息行业失业率已升至4.1%,失业人数也升至10.6万人,均为2022年2月份以来的最高。

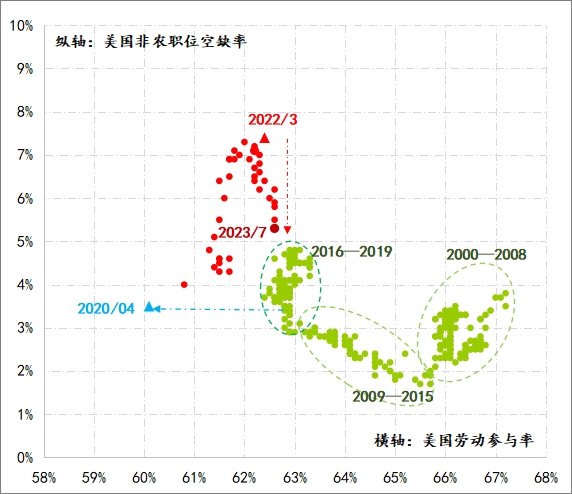

另外,美国就业市场的劳动参与率已回升至62.8%,较疫情爆发初期提高了2.7个百分点,基本接近疫情前水平,反映出疫情带来的供给紧张情况得到了明显缓解;非农职位空缺率也回落至5.3%,较2022年3月7.4%的峰值回落了2.1个百分点,此得益于加息对总需求的抑制。可见,美国就业市场供需失衡的状况已明显缓解。

图3:美国就业劳动参与率与非农职位空缺率变化情况

避免深度衰退的紧迫性将明显上升

由于美联储政策利率进入“限制性区间”,同时美国就业市场供需失衡得到了缓解,并且失业率已从底部开始抬升,加之美债收益率曲线已持续倒挂数月——(10年-2年)已倒挂了13个月,(10年-3个月)也倒挂了10个月。以往的历史经验显示,失业率抬升和美债收益率倒挂均预示着美国经济将面临衰退风险。

目前,纽约联储和克利夫兰联储的模型显示,明年美国经济陷入衰退的概率已高于70%以上。不过大家现在对于美国经济于明年何时陷入衰退还存在分歧,例如高盛的最新预测认为明年上半年美国经济衰退的概率仅为15%。由于最能影响拜登明年连任的因素主要就是两个——美国经济状况和拜登本人的身体状况,因此站在白宫的角度,在大选前尽量避免衰退(失业率快速上升)就成为其主要诉求之一。

但是站在美联储的角度,遏制通胀依然是首要任务,而且为了避免有“干预大选”之嫌,以往在大选年,美联储不太愿意在货币政策上采取大幅度的改变,因此在年内的三次会议上,鲍威尔一定会进一步夯实前期遏制通胀的成果,从此逻辑出发美联储本次加息就还没有结束,不排除年内美联储还将继续加息,同时鲍威尔也将更重视评估加息对经济运行的滞后影响,尽量降低明年政策被动变化的压力,即避免形成经济深度衰退的隐患。

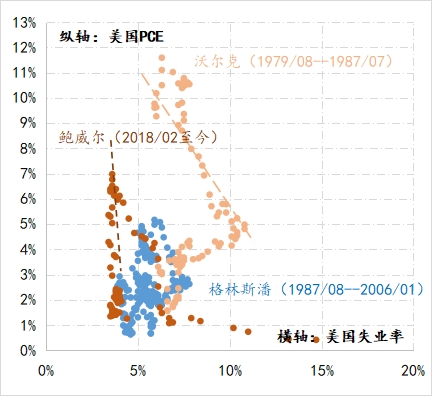

图4:三位联储主席任职期间的美国菲利普斯曲线

为此,鲍威尔的政策路径可能需要再次做出转变,从强力治理通胀的沃尔克逐渐转向经济运行“大缓和”的格林斯潘。从美国菲利普斯曲线的变化来看,鲍威尔要想完成此转变,一个最重要的前提条件就是通胀预期能够“锚定”美联储的通胀目标。目前,美国未来1年、3年和5年的通胀预期中位数基本已锚定在3%附近,虽然仍高出2%联储目标1个百分点,但基本呈现出收敛的状态,鲍威尔需要维护好当前预期收敛的局面。对此,格林斯潘的成功经验是美联储公开拒绝给出清晰的前瞻性指引,政策依据更加依赖经济实况的数据,政策节奏上更加谨慎。如果格林斯潘的经验被鲍威尔所借鉴,那么在完成本轮紧缩之后,即便美国经济出现衰退,只要不是深度衰退或者出现金融危机,那么美联储在考虑政策转向时可能会十分谨慎,从此逻辑出发,持有美股的风险则超过持美债的风险。

图5:美国通胀预期中位数变化情况

参考:

评论