界面新闻记者|马悦然

沪市主板又将迎来一家逆变器企业。

9月4日,经上交所上市审核委员会审议,广州三晶电气股份有限公司(下称三晶股份)首发事项过会。

招股书披露,三晶股份将发行不超过1764万股,共募资12.04亿元,用于其年产约47万台数字能源产品与系统智能制造建设项目、研发中心建设项目、全球营销服务网络建设项目以及补充流动资金。

三晶股份的主营产品为光伏并网逆变器、储能逆变器及系统、电机驱动与控制产品等。逆变器是把直流电能转变成定频定压或调频调压交流电的设备。近年来,光伏和储能市场已成为逆变器主要应用领域。

当前,光伏逆变器行业市场竞争较为充分,竞争格局相对稳定。该公司称,其在分布式光伏行业市场,尤其在户用光伏储能领域具有较强的市场竞争力。

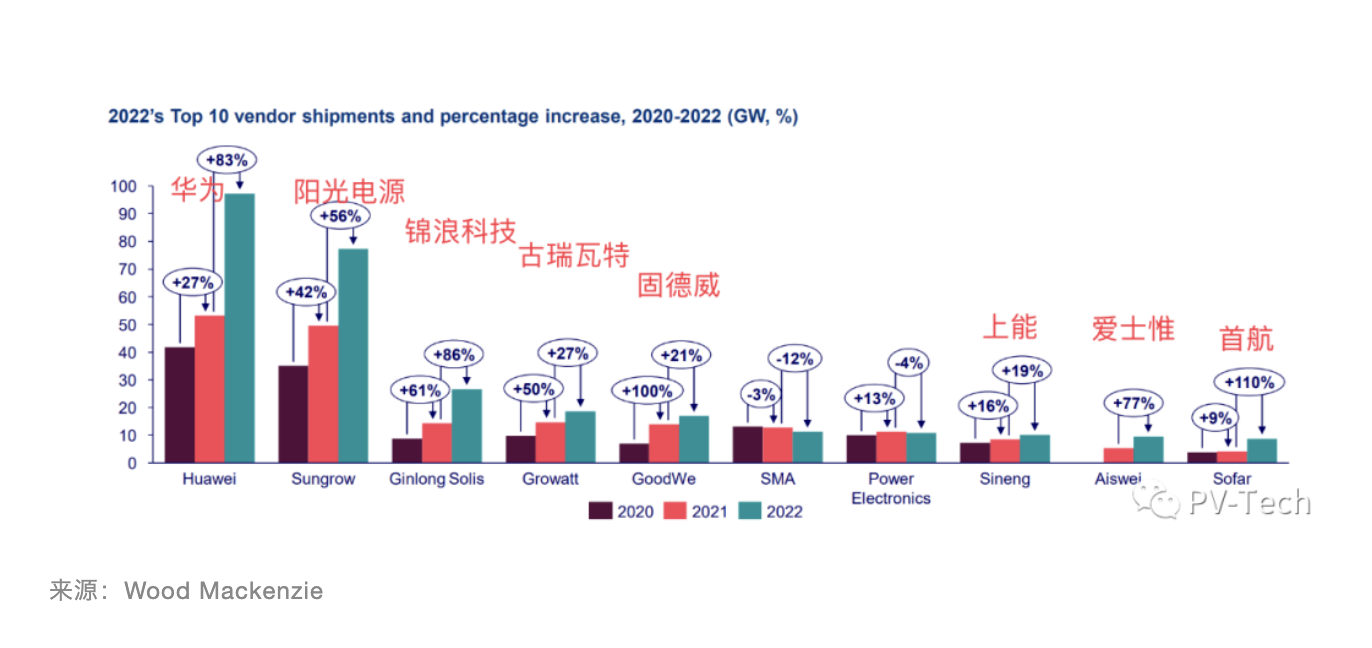

在全球逆变器行业,中国企业基本处于压倒性的优势地位。Wood Mackenzie最新报告显示,2022年,全球出货量排名前十的逆变器企业分别是:华为、阳光电源(300274.SZ)、锦浪科技(300763.SZ)、古瑞瓦特、固德威(688390.SH)、SMA、Power Electronics、上能电气(300827.SZ)、爱士惟、首航新能源。

其中,前五名及八到十名,均是中国企业。

Wood Mackenzie表示,2022年,全球前十大光伏逆变器供应商的出货量,占据了全球光伏逆变器市场86%的份额,同比增长4个百分点。

前五供应商的市场份额增加了8个百分点,达到71%,出货量超过200 GW。其中,华为和阳光电源占据了50%以上的市场份额,这两家去年出货量分别同比增长了83%和56%。

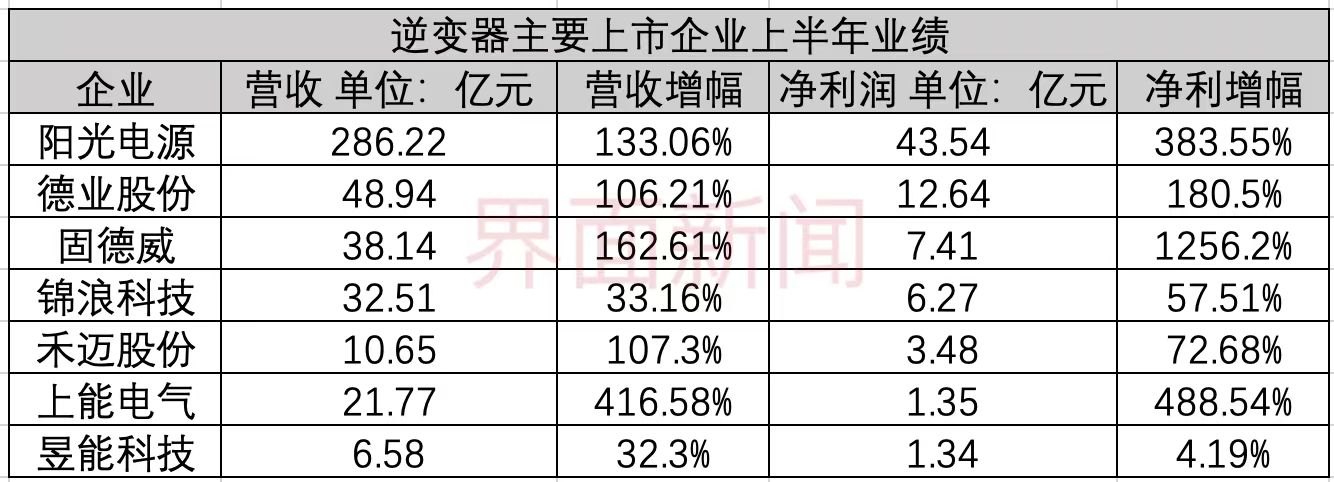

从今年上半年业绩看,在光伏和储能行业的双轮驱动下,逆变器企业业绩普遍表现良好。

据界面新闻不完全统计,共有七家A股逆变器主要上市公司公布了业绩。

其中,阳光电源的营收和净利均排名这七家公司之首。该公司上半年实现营收286.22亿元,同比增长133.06%;净利润43.54亿元,同比增长383.55%。这一利润已较阳光电源去年全年利润高出约两成。

净利润增幅最大的是固德威。该公司上半年净利增幅超12倍。该公司称,其上半年收入大幅增加,同时受产品技术创新、规模经济效应、汇兑收益等综合因素影响,成本费用率较去年同期大幅度下降。

去年上半年,固德威因经营规模扩大、新设事业部尚未产生收入等原因,净利同比下滑超六成。

近年来储能市场爆发,多家逆变器公司在财报中提到了储能对业绩的贡献。

阳光电源在投关纪要中称,得益于美国、欧洲和中国储能市场的持续上量,其储能业务上半年发货5 GWh,同比增长152%,实现收入达85亿元。

阳光电源预测,储能市场需求在未来几年的复合增长率都在100%以上,其收入占比还会大幅增加,储能收入及利润的贡献将进一步扩大。

今年上半年,上能电气的营收及净利的同比增幅均达到四倍以上。其中,光伏逆变器实现营收13.03亿元,同比增长2.75倍;储能PCS及系统集成业务实现营收8.17亿元,同比增幅达20.48倍。

上能电气认为,在国家配储政策的背景下,储能装机需求随之提高,从而推动其出货量攀升,未来发展前景广阔。

同期,德业股份(605117.SH)储能业务的营收同比增幅达到305.92%。该公司表示,这主要是由于上半年南非电力紧缺,户用储能需求暴增。

相比之下,两家微型逆变器厂商上半年业绩增长幅度略小。

其中,禾迈股份(688032.SH)上半年净利润3.48亿元,同比增长72.68%;昱能科技(688348.SH)同期净利1.34亿元,仅微增4.19%。

当前光伏逆变器市场主要以集中式逆变器和组串式逆变器为主,微型和其他类型逆变器占比较小,且微型逆变器主要市场在海外。

就禾迈股份自身而言,其业绩已超出市场预期。中金公司评价称,虽然该公司二季度微逆出货量环比下跌41%,但受益于储能系统收入起量和汇兑收益,收入和利润好于预期。

但界面新闻注意到,出于欧洲等市场的库存压力、行业竞争加剧等原因,包括中金公司在内的多家券商均下调了禾迈股份未来两年的净利润预测。

昱能科技也在财报中提到欧洲市场需求放缓的情况。该公司表示,欧洲市场占中国光伏出口总量的五成以上,为中国最大海外光伏市场。今年一季度,欧洲光伏传统淡季出现需求优于预期的表现,但二季度环比已有趋缓现象,并面临库存过剩的风险。

二季度,昱能科技营业收入2.22亿元,同比下降31.4%,环比下降49%;净利润0.17亿元,同比下降80%,环比下降86%。

业绩公布后,昱能科技股价也遭遇大跌。

昱能科技董事长凌志敏公开表示,二季度销售不及预期。因为公司一季度销售形势非常好,原本以为市场会持续保持势头。

他表示,去年四季度,逆变器市场曾出现部分型号缺货甚至出现空运的情况,一度造成客户恐慌,因此今年一季度客户拿货较猛。

因担心供应链供货问题,昱能科技进行了一些备货,由此造成一季度过度发货。加上客户消化能力不足,二季度需求疲软,存在去库存压力,叠加该公司阳台光伏系统的产品切换,造成了库存发货量的颠倒。

同样的欧洲库存问题,也影响了锦浪科技业绩。作为目前已经排名全球第三的逆变器龙头,锦浪科技上半年业绩增速不及其他头部公司,同比增幅不到六成。

中信证券表示,锦浪科技中报业绩基本符合预期,并网逆变器收入仍维持较高增长,但储能逆变器受制于欧洲等市场库存压力出货节奏放缓。

二季度,锦浪科技实现营收15.97亿元,净利润3.03亿元,环比下跌6.6%。

中信证券认为,受益于储能市场长期高增长和需求边际改善,预计锦浪科技下半年业绩将逐步修复。

评论