实习记者 | 刘相君

继2021年11月和今年1月闯关港交所的招股书失效之后,KK Group Company Holdings Limited(简称:KK集团)于7月31日第三次向港交所递交招股书。

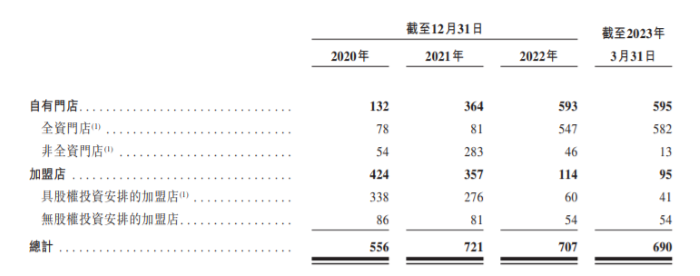

KK集团是由多个零售品牌所推动的知名生活方式消费品潮流零售商,拥有KKV、THE COLORIST 调色师、X11和KK馆四个零售品牌。截至最后实际可行日期,公司拥有696家门店,覆盖中国31个省及印度尼西亚的22个城市。

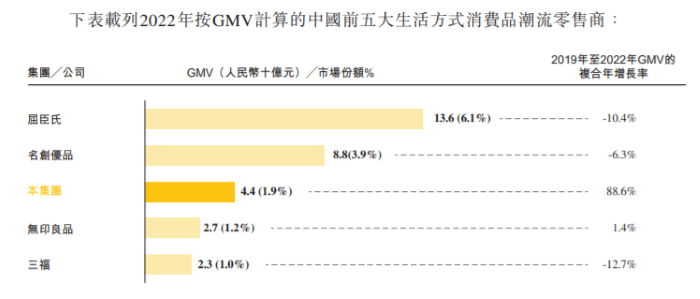

按GMV计算,2022年前五大参与者的总市场规模为318亿元,占中国生活方式消费品潮流零售市场GMV的约14.2%。据招股书,2022年KK集团是中国第三大生活方式消费品潮流零售商。

根据弗若斯特沙利文报告,以2022年的GMV计算,在中国生活方式消费品潮流零售市场中,KKV及KK馆共同位列精品集合分部第二名,市场份额约为2.9%;THE COLORIST在美妆分部中名列第三;X11在潮流玩具分部中名列第四。

界面新闻发现,报告期内(2020年至2023年一季度)KK集团累计亏损超75亿元,加盟店数量断崖式下跌,报告期内关闭197家,公司还存在曾向加盟商提供贷款的情形。

脱离疫情风波后,仍有盈利之困

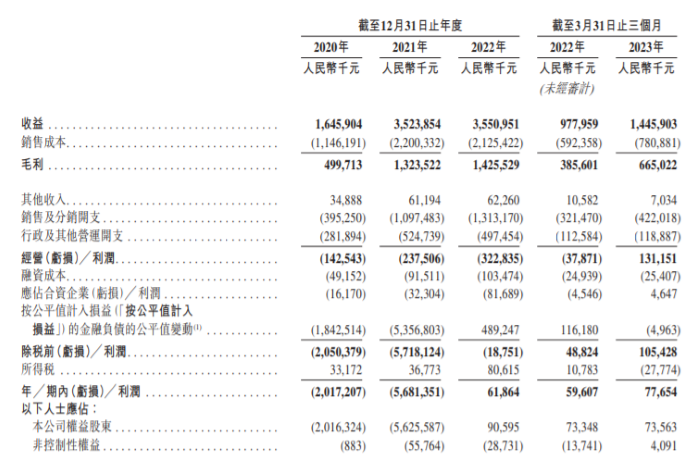

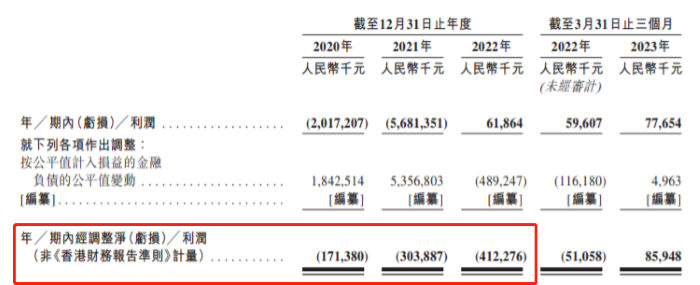

2020年至2022年,KK集团收入分别为16.46亿元、35.24亿元和35.51亿元,净利润分别为-20.17亿元、-56.81亿元、0.62亿元,累计亏损76.36亿元;经营亏损分别为1.43亿元、2.38亿元和3.23亿元;经调整的净亏损分别为1.71亿元、3.04亿元和4.12亿元。

对于2020年至2022年的连年亏损,KK集团把主要原因归为疫情的影响。2023年第一季度,公司业绩明显回暖,收入达14.46亿元,经营利润为1.31亿元,净利润7765.4万元。报告期内,公司累计经营亏损5.73亿元。

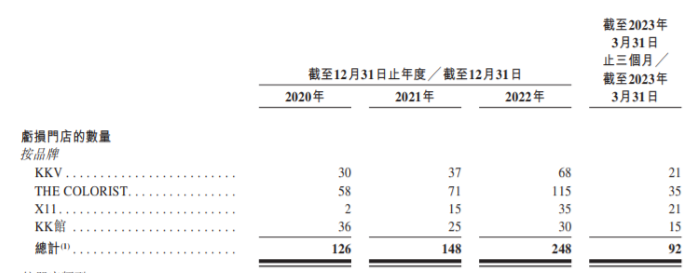

然而,短期的复兴并不能补全连年的亏损。2020年和2021年公司亏损的门店就有126和148家,2022年年底亏损门店数量更是高达248家,占总门店数量的35%。虽然2023年一季度公司业绩回暖,但仍有92家门店亏损。

2020年至2023年一季度,公司的加盟店直接从424家减少至95家,呈断崖式下跌,门店总数也从2021年起不断减少。

部分店铺转为自营店是加盟店骤减的原因之一,但报告期内有197家加盟店亏损关闭也是不争的事实。在这种情况下,KK集团仍拟增加门店数量。

公司在招股书中表示,2023年预期会开设250家至300家门店,包括80家至90家位于中国的KKV门店及约30家位于印度尼西亚的KKV门店、120家至129家THE COLORIST门店、19家至50家X11门店及约一家KK馆门店。预计将于2024年及2025年各年开设约250家新门店。

公司作为生活方式消费品潮流零售商,提出以千禧世代(1981年至1995年出生的一代)和Z世代(1996年至2009年出生的一代)为主要的客户画像,公司认为千禧世代和Z世代已成为中国生活方式消费品市场多个分部的主力军。

近年来,由于受到疫情的影响,许多年轻人的消费观念也随之改变。界面新闻随机采访了几名符合千禧世代和Z世代年龄段的顾客,“比起线下买东西,我更喜欢上网搜同款,线下的精品店通常都是只逛不买”“我一般是和朋友买杯奶茶开始逛,没有急用的刚需产品就基本不会消费”。

市场对所售商品需求的非预期下降可能导致存货积压,并且公司可能不得不通过折扣或开展促销活动来处理滞销存货,有时价格甚至低于成本。有人对界面新闻表示:“THE COLORIST调色师的一些店铺有临期商品柜台,有的产品离保质期还有几个月就能低价入手,有时候还能‘捡漏’1-3折的产品。”

在这种环境下,维持最佳存货水平对于业务成功至关重要。报告期内,公司存货分别占流动资产总值的61.1%、39.8%、48.5%及37.3%,存货周转天数分别为196天、154天、175天及96天。公司在招股书中也明确表示正面临存货风险,“因为许多相关因素超出了我们的控制范围,包括不断变化的消费趋势和客户喜好以及竞品的推出”。

值得一提的是,公司在未来发展中可能需要额外营运资金,以在开设新增零售店的过程中购买及补充额外存货、支付租赁押金、翻新及购置设备及聘用额外员工,而新增零售店可能无法令经营净现金流入实时增加。

曾向加盟商提供贷款

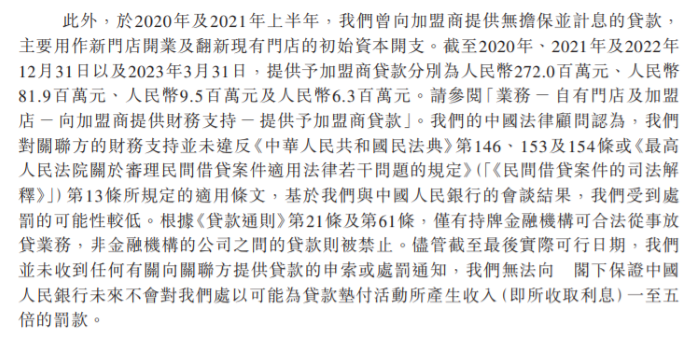

界面新闻注意到,2020年及2021年上半年,公司曾向加盟商提供无担保并计息的贷款,主要用作新门店开业及翻新现有门店的初始资本开支。公司在报告期内提供给加盟商贷款分别为2.72亿元、8190万元、950万元及630万元。

根据《贷款通则》第21条及第61条,仅有持牌金融机构可合法从事放贷业务,非金融机构的公司之间的贷款则被禁止。尽管截至最后实际可行日期公司并未收到任何有关向关联方提供贷款的申索或处罚通知,但公司也提到:无法保证中国人民银行未来不会对公司处以可能为贷款垫付活动所产生收入(即所收取利息)一至五倍的罚款。

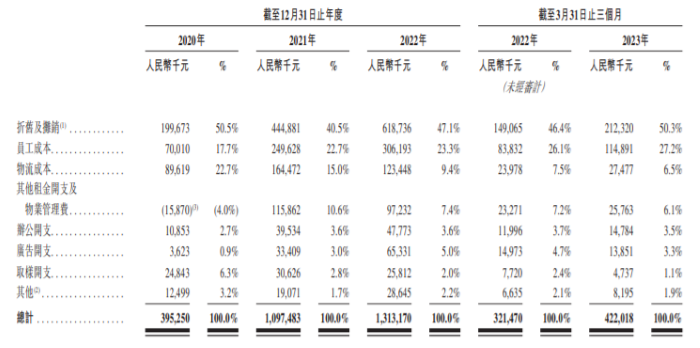

报告期各期,公司销售及分销开支分别为3.95亿元、10.98亿元、13.13亿元和4.22亿元。不难注意到,2021年和2022年房屋租金、员工成本和物流成本大幅增加导致整体销售费用增加,对此公司称:与我们整体业务增长大致相符。

从2017年8月到2021年6月,KK集团先后完成了A轮到F轮的融资,但报告期内公司的负债净额依然高居不下,分别为27.1亿元、81.72亿元、83.63亿元及83.32亿元。

其中,非流动负债由2020年的49亿元增加至2021年的125亿元,主要归因于公司按公平值计入损益的金融负债增加,2022年至2023年一季度,公司的非流动负债为123亿元和122亿元。报告期内,KK集团流动负债分别为9.58亿元、13.14亿元、14.12亿元和13.38亿元。

另外,报告期内,公司的现金及现金等价物分别为1.68亿元、4.66亿元、2.48亿元和5.67亿元。

评论