文|聚美丽 舒秀辉

2019年进驻抖音电商,陆续打爆20多款美妆、洗护产品,打爆品业绩常居厦门前三,全国头部;

公司有竞价,信息流广告资源,短视频付费带货,二类电商经验,操盘过上亿的广告资金;

厦门短视频和直播电商体系最完善、发展最迅猛的头部公司;

抖音带货销量榜:上榜121次;

帮助1000位员工赚到人生中的第一个100万!

……

在某招聘网站上,一家名叫厦门起量科技有限公司的“公司简介”上,展示着这样的信息。“起量”可能在两三年前,并不是一个业内人熟知的公司名词,如今这两个字在抖音的美妆生态圈中必然占据一把交椅。据厦门当地的美妆人士透露,起量一年营收规模超过20亿。

20亿的规模,应该旗下品牌是家喻户晓的,但实际上它仍然属于圈子里大牛、圈子外知之甚少的神秘角色,它是一类事物的代表性企业——美妆白牌。

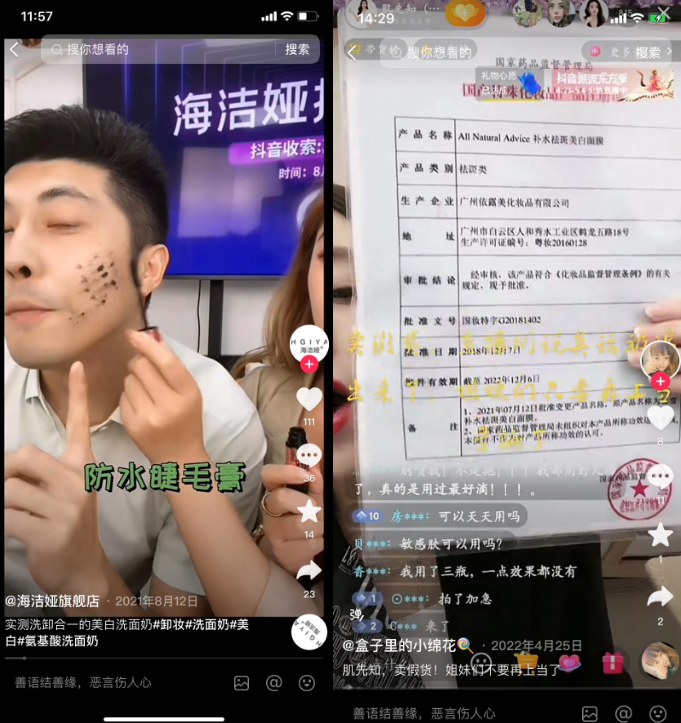

在不久前,聚美丽曾经发布过关于抖音美妆白牌的文章,在其中我们曾盘点过一批品牌关联抖音小店销售破亿的美妆白牌,包括海洁娅、肌先知、海蓝朵、倾姿堂、仙妃格等一大批白牌,其中仙妃格就是起量科技旗下的。

今年5月,抖音电商进行了一轮组织架构的调整,将现有的十多个行业运营组和商家发展中心打散,分成了A、B两个组(还有个C组商城组),其中A组为品牌商家,B组为非品牌商家(也就是白牌商家)。针对两组的考核标准,A组更关注GMV,B组更看重订单量,也就是A组的核心考核是GPM,B组是OPM。

在相应媒体的解读中,A组需要做的是针对品牌进行精细化运营,更细致地看品牌货盘和价格力,以及寻找适配品牌调性的达人,而B组则需要从引入更多的产业带商家开始,根据不同行业的特性,让白牌商家学会如何在抖音电商的生态中经营,实现规模化增长。

听起来似乎大家都有各自光明的未来。但今年我们从许多品牌商家处得到的信息,一是今年整体消费市场的信心复苏不如预期,品牌的重要指标是保利润,相应的有风险性的营销费比投入减少,二是抖音今年重点扶持商城,相反的今年以来达人端本身的流量效率下滑,原先直播间的优质流量被吸纳走了,导致了品牌在达人、直播&自播端的效果也达不到预期,那些跟抖音已经签下巨额年框的品牌处于十分尴尬的境遇。

而白牌仍旧是高歌猛进,甚至我们能不时见到“抖音是白牌福地”的宣称。随着抖音的渗透率不断加深,广袤的三线城市以下的人群堪称白牌野蛮生长最为肥沃的土地。有财经媒体甚至表示,抖音不少月销过亿的美妆白牌,90%瞄准了爱刷抖音的三线以下群体,通过平台的算法推荐,自然流量转化也十分顺利。

这看起来是白牌生机盎然、品牌要向死而生的局面。品牌与白牌,究竟双方何去何从,白牌也在模仿品牌的行为,它们能够上岸成为品牌吗,而部分品牌开始羡慕以及希望走白牌路径,这条路径会对品牌产生伤害吗?在品牌、白牌界限相互渗透之间,到底该如何区分品牌与白牌?

管理大师彼得·德鲁克曾说,21世纪的组织只有依靠品牌竞争了,因为除此之外,他们一无所有。毫无疑问,品牌必须是企业最有价值的财富。但在当下这场生死棋局之下,究竟谁会是市场的最终主角?

由于全文篇幅较长,所以我们分为上下两篇来发布:

2.5块的成本江湖与千亿厦门一极

今年6月份,基于很多业内人士的推荐,我们专门去了一趟厦门,探访这边的美妆白牌生态。

在过去,厦门并不是中国美妆版图中的重要地域,但是厦门在整个互联网领域却是有着浓墨重彩的印记。曾经的域名、站长时代,是许多互联网人的启蒙阶段,特别是有着域名之父之称的蔡文胜,对于现在的厦门电商人来说,都是如神一般的存在,也是许多人涉足电商的重要动力。

或许也是“蔡文胜们”当年的泥腿子精神,敏锐抓取市场机会、快速做大变现的风格,在如今的美妆市场上,令厦门成为一个独特,乃至光怪陆离的江湖。

1、千亿规模,厦门成中国化妆品市场一极

2022年,我国化妆品行业零售总额实现3935.6亿元,这是来自国家统计局的数据。当然,整个市场的规模要大于这个近4000亿的零售总额,有业内人士称,中国化妆品市场的规模大约有五六千亿。

在我们传统的认知版图中,以广州、深圳为中心的华南和以上海、杭州为中心的华东是其中最大的两极,近年来山东的美妆版图(华熙、福瑞达、半亩花田等)也逐渐崛起,而厦门是不在讨论范围内的。

阿强,今年年过50,原先在广州从事美妆供应链的生意,后来经朋友介绍说厦门的美妆抖音生意有前景,2年前也来到了厦门,扎根集美区,为当地各大美妆白牌公司开品,同时自己也做着自有白牌生意。

“起量是我们厦门美妆的标杆,但厦门不只有一家起量,我们周边年营业额10亿、20亿的美妆公司比比皆是。”在茶桌上,阿强自信地说,”中国化妆品市场规模差不多五六千亿,而厦门就占了1000多亿”。

这其中传递出来的信息,一层是厦门的化妆品规模在近两年急速膨胀,另一层是类似于起量科技的美妆白牌公司已经在厦门形成产业集群效应,类似于山东临沂的微商、直播聚集效益。

众所周知,白牌的短期爆发力是惊人的,上文我们提到的(非厦门派)肌先知、海洁娅都曾拿到过月销5亿+的夸张成绩,起量旗下的仙妃格同样不遑多让,在抖音平台2023年3月沐浴露/油热卖品牌榜单,仙妃格力压舒肤佳、欧舒丹等一众品牌拔得头筹。

在厦门,我们也感受了一把这种“爆发力”。在和一群白牌商家的饭局上,阿强夸赞了另一位厦门白牌圈大佬安哥,“昨晚你们小爆了一下哈”。与阿强年龄相仿的安哥,公司以主打祛斑、美白功效宣称的产品为主,同样是在广州供应链圈深耕超过20年,近几年成为了新厦门人。

这个“小爆”可能超出了我们的一般认知,它不是卖了几千单、几万单,而是100万单——单店、单品、单链接、单日100万单。这在厦门地域,被称为“小爆品”,也就意味着还存在很多爆量几百万,甚至上千万的“大爆品”。

2、白牌爆品的成功数字公式=2.5元+3000块+80%费比

白牌百万爆品的基础公式,我们在上一篇文章中已经做过总结:海量通投广告素材+出示特证资质+拍1发N。

而这一公式能够成立的底层,来自于极低的产品成本、忽略不计的品牌试错成本和极高的费用杠杆,我们总结为另一个数字公式:2.5元产品成本+3000块换壳费用+80%的费比。

2.5元:代表的是白牌对产品成本的极致压缩。

安哥给我们举例他今年爆卖的美白洗面奶,在抖音的成交价是49.9元,买一送一,一瓶单价就是25元,而这瓶带美白特征的美白洗面奶从内料到外盒的全部产品成本控制在2.5元以内,也就是美妆行业约定俗成的10倍成本倍率。为什么不能超过这个倍率,我们在下文说。

3000块:代表的是白牌不断换壳的容错率。

白牌起的快、死的更快,这已经是常态,但是这不妨碍这些白牌公司1年做到10亿、20亿,因为他们是白牌矩阵路径。

大俊是土生土长的厦门人,是当地美妆白牌圈的新贵,公司体量不大,“才5个多亿”。大俊对“品牌”的理解是可以数字量化的,就是3000块,旗下注册或者购买了20多个商标,一个平均3000块,今天这个牌子被封了,明天立马可以贴另一个商标,一天都不用耽误。其实这不就是今天可能是“黛莱皙”,明天是“肌先知”,后天是“海洁娅”,换个壳而已,背后可能还是“起量们”。

80%:代表的是拉爆的费用杠杆

白牌的爆发来自于蚂蚁雄兵式的素材曝光。大俊讲得很直白:“我们流量型的打法就是找平台的bug,玩对抗、搏概率。我就一个逻辑:我上1000个视频,有1000个户、1000个号,跑出来一个我就赚了。”

要上这么多的素材海量跑,必须有极高的费用作为短期铺量的基础,白牌的做法就是把费比拉到极致。我们跟许多品牌商家有过交流,他们将投放费率拉到60%已经是极高的比率,而白牌基本上是70%起,80%是常态。

举个不恰当的例子,白牌1个亿的销售,8000万都投给了平台,这也是为什么白牌的产品成本必须控在10%以内,也是为什么需要靠极致的爆量来支撑。因为产品成本+投放成本就能占到九成,再加上物流仓储、公司人工、平台扣点等等,就是刀尖上舔血的生意模式,以单支产品的微利乘上高销量,来支撑起利润。

而这条白牌极致打法能够成立,是有暗线链条的。对于厦门派打法有深入了解的小誊跟我们透露,这条链条上除了白牌商家之外,还包括供应链、平台以及关键的资金托盘商。

①广东巨量的供应链厂家,满足各个类目、各个成本空间的生产需求(近期国家对于“一号多用”的套证行为严查会有一定程度打击遏制,因为大量白牌依靠的就是代工厂的各类功效产品的特证,但完全杜绝不太可能);

②平台,基于人性(恶)的算法规则给了偏黑五类产品肆意生长的空间,而商家拿出80%费比的“上贡诚意”也极大地满足了平台完成不断拉高的KPI指标要求,这是一个不能详细言说的默契;

③资金托盘商,1个亿销售,要砸出8000万资金,更不用说生意规模再拉升上去后的资金需求,毕竟收入是后置,投放是前置,这其中就需要有雄厚的资金盘,所以让以上这台可怖的白牌机器高速运转起来的关键,是这个“藏在影子里的角色”。

品牌白牌化打法的诱惑与抖音的天猫时刻

正是如今的风向已经明显地向白牌倾斜,这里面逐渐又衍生出了一些新的变化:

一是赚得盆满钵满的白牌,想和尝试做成“品牌”,即白牌品牌化;

二是曾经的部分品牌,看到白牌的汹涌,也想尝试白牌路径,即品牌白牌化;

三是作为最大流量池的抖音,今年在兴趣电商的基础上大兴货架电商,催生另一种白牌的发展形态。

1、白牌、品牌相互“倾慕与学习”的背后

人人都想成为珀莱雅、薇诺娜,但人人都很清楚可能只有一个珀莱雅,只有一个薇诺娜。品牌永远是那轮远观不能亵玩的白月光。

就像上面说的,白牌虽然赚钱,但他们也羡慕拥有用户美誉度和资产的品牌们,所以部分白牌也开始洗白,也开始找专家、教授、主任做背书,搭起来研发实验室,更财大气粗的直接投资生产厂房。

似乎白牌与品牌之间的路径,通过这样的形式就能打通。然而动作虽然漂亮,但身体最终是诚实的。做了5个亿的大俊,现在就是拿产生现金流的祛斑白牌,来养一个正在孵化的抗衰牌子,用很好的原料、包装、视觉。

但这一切都是有前提的:“这件事我有一个心理的最坏结果,一年时间内总共花掉2000万,就亏2000万以内的钱我们可以接受。2000万砸出去如果有水花,接下来我们就更敢去做。反之,我就放弃掉。”

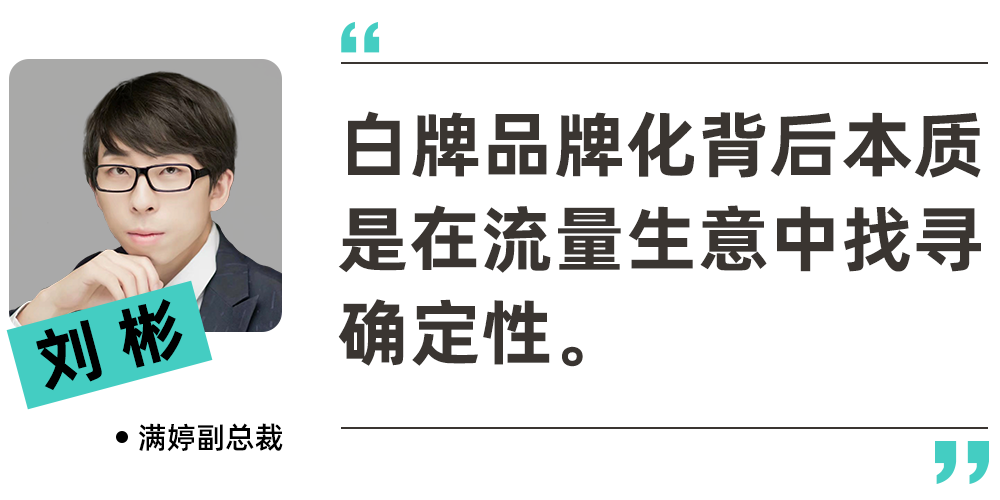

白牌品牌化在满婷副总裁刘彬看来,背后本质是在流量生意中找寻确定性,“希望有一款品能够持久销售,而不是永远迎合流量市场需求在换品”。

与白牌品牌化相对的,是部分品牌想要白牌化。在我们走访大俊公司的当天,刚好在他的办公桌上发现一个曾经线下渠道十分辉煌的品牌样品。大俊透露,虽然这个品牌已经功成名就,创始人更是财富自由,然而创始人一直不希望品牌在新时代没落下去,一直在主动学习拥抱新的平台和流量机制,因此找到大俊,希望帮助他进行竞品分析,开发适应新流量机制的产品,以及相应的代运营服务。

大俊提到的案例并非个案,部分传统的,以及在新媒体时代遭遇下滑的品牌也都看到了白牌生意的诱惑。做品牌,必须有所不为,在流量机制下要有很多克制,而白牌则无所顾忌,只要找到bug,就能快速放大。两相对比,再看自身经营压力,这种诱惑自然不好抵挡。

在其他消费品领域,其实早有这样划入白牌化打法的案例。大名鼎鼎的南极人,几年前靠着“卖标”,在内衣、床品、家电、家具、食品,乃至美妆产品上都有南极人的身影,市场上流通的SKU高达数十万个,更有“万物皆可南极人”的调侃之声。南极人摇身一变南极电商,在巅峰的2021年实现营收38.88亿元,净利润4.78亿元(转年2022年就净亏2.98亿元)。

所以,品牌想要白牌化,可能能获得一时爆量,但是能否有长线增长,是要打大问号的。品牌之所以羡慕白牌,刘彬认为,症结仍然在于流量,是对快速变化的新媒体流量玩法的不适应,效率低下,成本高企,同时想要借鉴白牌在新媒体时代可视化的低成本获取流量的运营方法论(会不会照猫画虎是另外的话题)。

2、白牌的2.0分支:抖音的天猫时刻

品牌与白牌在抖音的兴趣电商池子中不断被算法裹挟之时,作为规则的制定方,抖音今年又将流量的潮头转向了商城,重点攻克货架电商的逻辑,这也一定程度上即将催生抖音白牌的新分支。

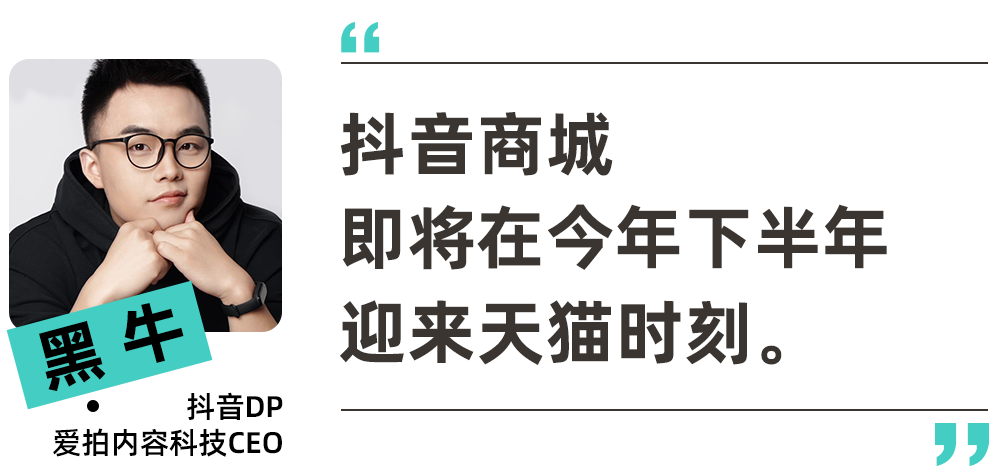

抖音DP、爱拍内容科技CEO黑牛在跟我们交流时大胆预测(核心观点也同步发布在黑牛影记公众号上),抖音商城或将在下半年迎来重要转折点,“它的天猫时刻即将到来”。

翻译一下就是,抖音在稳定目前兴趣电商的同时,一定会在货架电商(抖音商城)端形成另一极。过去经典电商时代,货架电商的最大代表就是天猫。

兴趣电商与货架电商下的货盘有着明显区别。黑牛认为,兴趣电商的主流打法模式是依托于“广告投放”,广告投放费用占比过高,只有足够高的毛利润才能支持起以竞价广告为主的打法模式(这也是上述白牌的典型打法)。

而货架电商,另一自媒体光子星球认为,在于供应链的稳定性与货品的多样性要求更高,高性价比的优质货源是布局商城的基础。换句话说,就是质优价平的好货盘(注意,非单一爆品,是一盘子货)才能够吸引许多消费能力一般、决策谨慎度高的族群。

这一波转变中的最大机会,则会属于产业链带商家。“这一波不是单纯的投放型白牌,而是有强供应链优势,主打优价好物的强品类产业带商家,不需要靠强付费投流,走优价多销的模式吃到抖音商城流量扶持,也可以拿到大结果。”黑牛包括很多媒体都谈到,抖音的直客正在重点攻克这类商家(其实整个阿里也在做同样的事情,这是阿里另一张仅剩不多的抗衡底牌)。

尽管它不是投放型白牌,我们仍然认为,它仍然属于白牌序列,可能可以算“更良心”的白牌。它的底层逻辑是:投放型白牌产品成本2.5元,售价25元,那产业链带白牌同样产品成本2.5元,但只卖5元,这是付费打法与自然流打法的区别,以货盘性价比和丰富度制胜,而非品牌力(杠精可以说性价比也能成就品牌,比如小米,但小米最初是为发烧友而生)。

价格比拼是今年各大平台的主旋律,因为消费降级大潮下,性价比似乎成为影响消费者决策优先级更高的决策因子。所以无论是抖音还是天猫在重点攻克产业链带商家,是对这一趋势的迎合。如何拿到更高的商城流量,黑牛认为有5高:高销量、高好评、高头图点击、高转化率(最大影响因子就是价格)、高APS。

大家一看有没有感觉特别熟悉,特别是淘系TP们?没错,这就是原来阿里体系中电商运营的主要指标,太阳底下无新事。

那么,无论是投放型的白牌,还是性价比型的白牌,一定会压倒品牌,成为美妆市场的主流吗?

文中阿强、安哥、大俊,均为化名

评论