文|红餐网

近日,上交所发布公告称,水产加工企业鲜美来食品股份有限公司(以下称“鲜美来”)及其保荐人光大证券撤回了上市申请,上交所也随之终止了鲜美来发行上市的审核。

据了解,2021年11月时,鲜美来首次递交了招股书,而后又在2022年4月、2023年3月更新了招股书。

在上交所门前徘徊了近2年的鲜美来,为何会突然主动撤回?未来是否还会继续冲刺“水产预制菜第一股”?

针对这些问题,预制菜洞察联系了鲜美来方面。鲜美来证券投资部人士告诉预制菜洞察,撤回材料的原因是公司上市战略有调整以及资本市场环境变化。

上市一波三折

鲜美来的IPO历程,可谓一波三折。

2020年7月,鲜美来办理了IPO辅导备案,彼时为鲜美来辅导上市的券商还是中金公司。但2021年7月,忙活了一年的中金公司宣布终止对鲜美来的辅导工作。

随后,光大证券接手了鲜美来的上市辅导工作。2021年11月,鲜美来首次递交招股书,拟在上交所主板上市。2022年3月,针对此事,证监会披露了反馈意见。据悉,证监会对鲜美来提出的质询多达27条,涉及经销商管理体系、供应商、劳动关系等多个方面。

之后,鲜美来在2022年4月更新了招股书。接下来,直到2022年结束,鲜美来的IPO都没有迎来新进展。但在2023年3月,鲜美来再次更新了招股书并于当月获得上交所受理及问询。

图片来源:上交所官网截图

半年之后,鲜美来却选择了主动撤单,此举也引起了行业人士的关注。

针对此事,鲜美来证券投资部人士告诉预制菜洞察,撤回材料的原因在于公司IPO上市战略有调整以及资本市场环境变化。未来是否还有上市计划,还不确定。

不想再赚粗加工的辛苦钱,看上利润丰厚的预制菜

从招股书披露的信息来看,鲜美来正试图摆脱农林牧渔企业的标签,并与水产预制菜绑定在一起。

招股书中,鲜美来多次强调水产品预制菜,声称公司是国内较早从事水产品预制菜的企业,主营业务也是水产品预制菜的研发、生产和销售。

对于未来的发展规划,鲜美来称将继续专注水产品预制菜的研发、生产和销售,在虾滑、虾仁等单品的基础上,适度拓展海鲜水饺等协同性较高的预制菜和加工程度更高的即热类预制菜。

不难看出,鲜美来意在水产预制菜赛道上分一杯羹,但这个赛道新老玩家林立,鲜美来能突围而出吗?

近年来,在农林牧渔领域,尤其是水产行业,向预制菜转型升级的企业并不在少数。

毕竟,农林牧渔类企业普遍面临着一个难题:农副产品粗加工业务毛利低,赚的大多是辛苦钱。越来越多企业把目光转向了附加值更高、毛利更可观、加工程度更深的深加工食品——预制菜。

从鲜美来目前的产品结构来看,它身上依然有着浓厚的农林牧渔企业色彩,要脱下水产加工企业的帽子,戴上预制菜的新帽子可不容易。

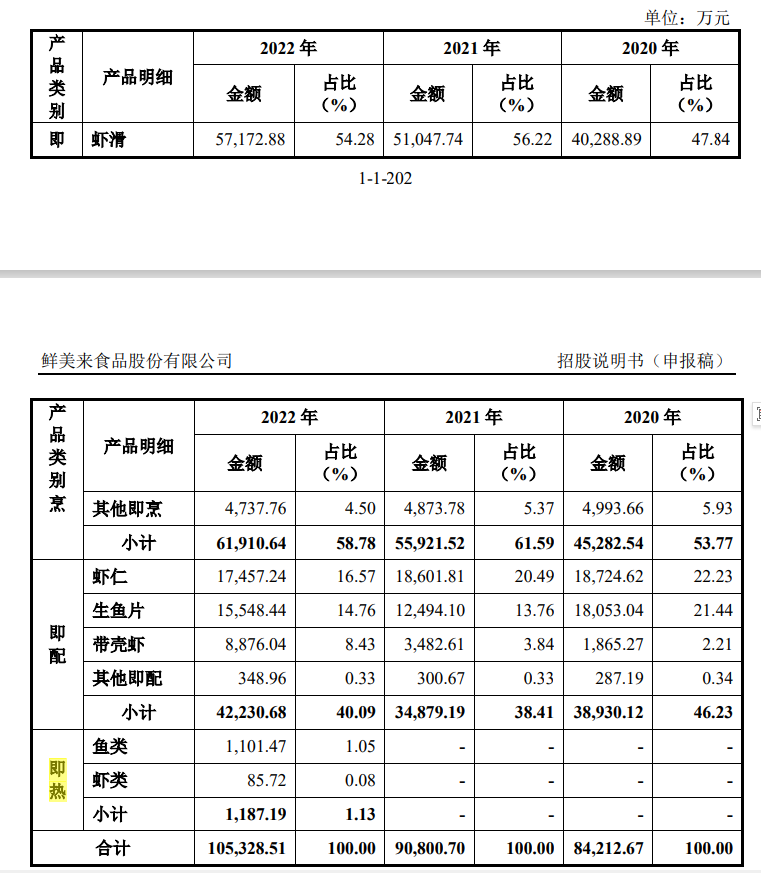

图片来源:鲜美来招股书

根据招股书,2022年,在主营业务的总营收上,加工程度低的即烹型、即配型预制菜的贡献率为98.87%,加工程度深、方便消费者食用的即热型预制菜的营收占比仅为1.13%。

而2020-2021年,鲜美来营收表中只有即烹型、即配型预制菜。由此可见,鲜美来去年才真正开始进入加工程度更深的即热预制菜领域。

本质上,鲜美来还是一家水产粗加工企业,核心产品依然是半成品净菜。而从加工程度来看,国联水产和獐子岛的预制菜属性似乎要更强。

图片来源:国联水产抖音旗舰店截图

像国联水产已经培育出小龙虾、烤鱼等亿元级别大单品,且这些大单品都是加热后就可以直接食用的产品。

再说主攻海鲜预制菜的獐子岛,其预制菜产品矩阵也比鲜美来丰富,獐子岛在2022年年报称,已开发出即食、即热、即烹、即配的预制菜 SKU 百余款。依据“獐子岛集团”公众号消息和几家主流电商平台,獐子岛曾推出酱汁碟鱼头、佛跳墙、糖醋鳕鱼等加热即食的产品。

而鲜美来的即热型预制菜,主要是鳕鱼小酥肉、虾仁小酥肉、黄金虾滑等产品。消费者要将其需要放入油锅、烤箱或空气炸锅炸制成熟后才能食用,操作工序相对繁琐,同时这些产品更像是休闲零食,菜品的属性不强。

图片来源:鲜美来官网

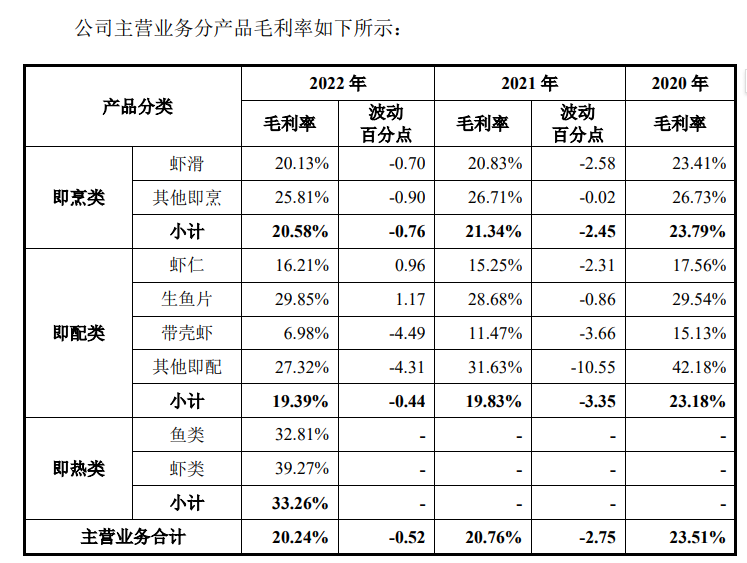

不过,虽然即热预制菜的营收占比不高,但从其毛利率表现来看,却较为可观。2022年,鲜美来即烹、即配、即热等三类预制菜产品的毛利率分别为20.58%、19.39%、33.26%,营收占比最低的业务却拥有最高的毛利率。

值得注意的是,作为鲜美来营收主力的即烹、即配产品,毛利率都已经出现了逐年下滑的态势。2020-2022年,即烹型预制菜的毛利率分别为23.79%、21.34%、20.58%,即配型预制菜的毛利率分别为23.18%、19.83%、19.39%。

图片来源:鲜美来招股书

这一情势下,鲜美来很难不焦虑,把目光投向了即热型预制菜。其在招股书中称,未来将拓展加工程度更高的即热类预制菜。

随着越来越多企业涌入水产预制菜赛道,鲜美来确实需要加大产品研发力度,提升自身竞争力。毕竟,即烹型预制菜、即配型预制菜的加工工艺较为简单,难以形成壁垒。

产品研发投入低、供应商分散,发力水产预制菜仍有隐忧

想要转型做利润更为丰厚的预制菜,至少从真金白银的投入上来讲,鲜美来的诚意似乎还不足。

2020-2022年,鲜美来的研发费用分别为69.51万元、148.54万元、194.96万元,从数字金额来看,虽然有所增加,但占营业收入的比例仍然很低,分别为0.08%、0.16%、0.18%。

鲜美来对此解释称,其研发方向主要是虾、鱼等水产品预制菜的调味及烹饪方式,通过小批量的原料领用、产品试制即可满足部分研发需求。

与国联水产、獐子岛等涉及水产品预制菜业务的企业相比,鲜美来的产品研发投入不占优势。2021-2022年,国联水产的研发投入在营收的占比分别为3.64%、3.20%,獐子岛的研发投入在营收的占比为0.87%、1.12%。

一方面产品研发投入低,另一方面,鲜美来依然以粗加工产品为主。

此外,鲜美来还要解决供应商分散的问题,以保证产品的稳定供应。水产行业的特性决定了其容易受原材料价格波动和市场供应的影响,而鲜美来却有多位自然人供应商。

针对供应商分散这一问题,证监会也曾提出质询。

2022年3月,证监会就在反馈意见中称,鲜美来的供应商较为分散,原材料采购中最主要的原料是冰鲜虾和冻鲜虾仁,而鲜美来冰鲜虾的主要供应商为个人或个体户,并要求鲜美来补充报告期内主要原材料供应商、委托加工、生产供应商的基本情况。

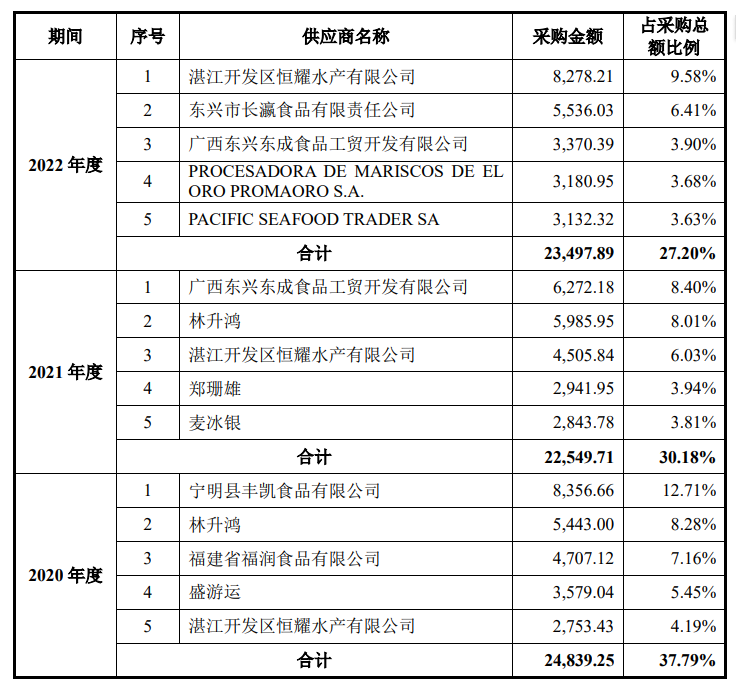

图片来源:鲜美来招股书

2020-2021年,鲜美来的前五大供应商里,近半都是自然人,仅一位自然人供应商林升鸿连续2年都是鲜美来的前五大供应商。

企业供应商方面,2020-2022年,也只有湛江开发区恒耀水产有限公司连续3年都是鲜美来的前五大供应商。缺乏持续合作的供应商,也让人对鲜美来的产能供应、品控能力担忧。

中金公司在终止对鲜美来的上市辅导时曾说明,鲜美来供应商、客户较为分散,IPO上市过程中实地走访难度大。

招股书显示,鲜美来下游客户包括商超、电商平台、新零售平台、食品加工企业、连锁餐企、食材贸易企业、区域性的商贸流通商,像沃尔玛、永辉、大润发、京东、盒马、湾仔码头、思念、海底捞、呷哺呷哺、锅圈都是其合作对象。

B端餐饮市场对水产品预制菜的需求量大,对其产能和品控的要求也会更高。

预制菜洞察留意到,近几年,鲜美来的产品多次出现不合格情况,引发市场担忧。

2020年,广东省梅州市大埔县市场监督管理局抽检发现,鲜美来全资子公司郑州鲜美来冷链物流有限公司生产的3批次抽肠虾仁、火锅鱿鱼须、巴沙鱼标签不合格;2021年,郑州鲜美来冷链物流有限公司生产的虾仁饺子,被检出过氧化值项目不合格;今年2月,湖南省市场监督管理局发布的食品安全抽样检验通告显示,鲜美来生产的巴沙鱼恩诺沙星超标…

鲜美来冲击上市暂时告一段落,不过其在水产预制菜赛道的旅程,还将继续。

评论