文|云酒网 侯帅 王风强

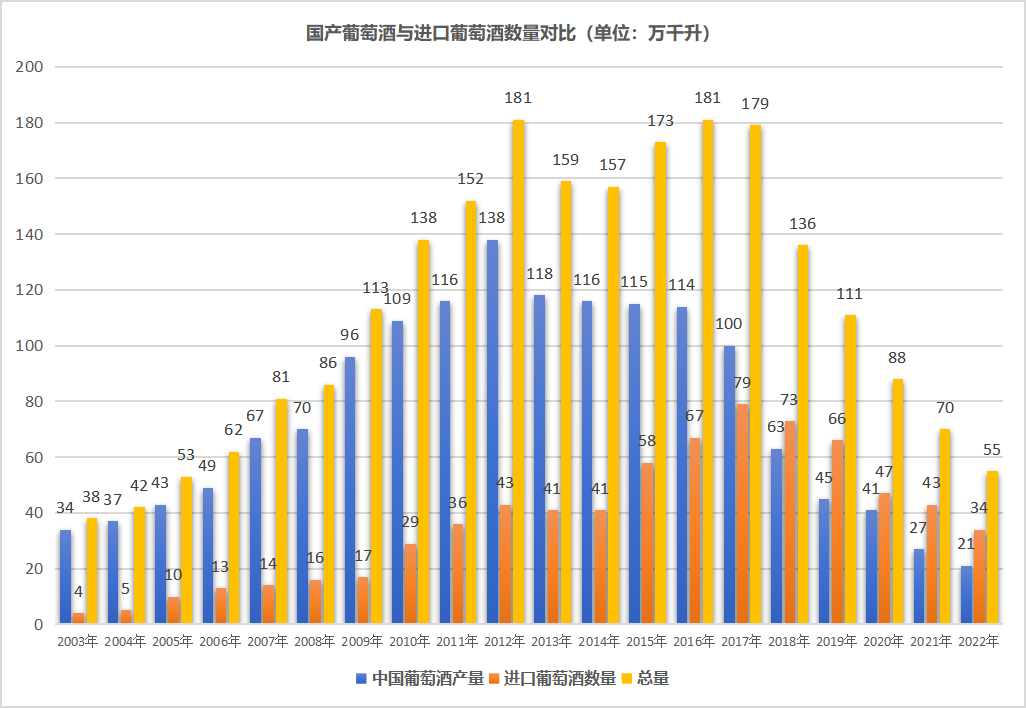

中国葡萄酒自2017年到达短暂高峰后,国产葡萄酒产量与进口葡萄酒进口量便开始双双下滑。2022年国产、进口葡萄酒总量更是达到近十年新低。

是葡萄酒品类不适合中国酒水市场发展,不适合国内消费?还是葡萄酒赛道出现了短暂危机?

参考葡萄酒近二十年的行业发展,从优秀品牌的产品线布局,渠道建设,消费者培育等多维度进行分析,本文对葡萄酒行业未来趋势进行预判,希望能给读者提供参考与借鉴。

中国近代葡萄酒发展检索

1、不同阵营葡萄酒发展概况

国产葡萄酒

从2003年起,随着国内经济的发展和人民生活水平的提高,对葡萄酒需求的增加,国产葡萄酒的产量一直处于增长状态。截至2008年,国产葡萄酒总产量年复合增长率为25%;2009年行业在经历短暂的调整后产业进入高速发展阶段;截至2012年,国产葡萄酒产量年复合增长率为30%;2012年行业达顶峰后,国产葡萄酒进入弱调整期,截至2016年,国产葡萄酒产量维持在115万千升左右。

2017年后,随着酒水品类竞争加剧,国产葡萄酒受白酒次高端品牌精细化运作与酱香型白酒异军突起的双重压力,行业整体受到巨大考验,再加上国内2019年来的三年疫情,国产葡萄酒产量下滑严重,2021年,国产葡萄酒产量低于2003年水平。

进口葡萄酒

自2001年12月中国加入世贸组织以后,中国深度参与经济全球化,中国改革开放进入历史性新阶段。加入世贸组织以后,中国积极践行自由贸易理念,全面履行加入承诺,大幅开放市场,国外葡萄酒如泉涌般涌入中国市场。但受中国饮食习惯、消费习惯的禁锢和进口葡萄酒价格等因素,2008年以前,进口葡萄酒虽然每年都有增长,但增长幅度并不大,进口葡萄酒也主要以葡萄酒专业知识传播和消费者培育为主,进口葡萄酒销量并不大。

2008年以后,进口葡萄酒进入高速发展阶段,以法国为代表的旧世界国家葡萄酒尤其是名庄酒,品牌酒被广大葡萄酒爱好者青睐,2011年国内进口葡萄酒进口量比2008年翻了一倍还多。2010年卡斯黛乐单一品牌葡萄酒年销售突破2000万瓶,2011年突破了3000万瓶。

2015年起,以澳洲,智利为代表的新世界国家葡萄酒以其独特的口感,香气和饮用方式更加适合国人受到国人的青睐,再加上国家对其优惠进口关税政策,新世界葡萄酒快速进入中国市场,国内进口葡萄酒进口量一度攀高,比2008年翻了3倍还多。2017年,中国葡萄酒进口量接近国产葡萄酒产量近80%的份额,但销售额远远超过了国产葡萄酒,影响力也几乎超越国产葡萄酒。

据官方数据显示,2015年-2019年间,澳大利亚葡萄酒出口中国数量从5.67万千升增至12.08万千升,增长幅度为113%,其所占中国市场份额也由3.66%增长至13.36%。

2020年8月,商务部对澳大利亚进口相关葡萄酒启动了反倾销、反补贴调查,和国内酒类市场竞争环境变化,进口葡萄酒销量开始下滑,2022年降至09年水平,并且还未有止跌现象。

2、葡萄酒的三次盘整

纵观国内葡萄酒近20年的发展,行业共经历了三次盘整。

第一次盘整:由于国内消费者对葡萄酒处于初级认知状态,经济原因是影响葡萄酒消费和行业的主要因素,但随着经济的复苏和人们对葡萄酒认知的加强,对美好事物的向往,葡萄酒的行业的盘整迅速结束,葡萄酒进入快速发展阶段。

第二次盘整:以法国为代表的旧世界葡萄酒率先进入中国市场,利用消费者认知和信息差在品牌进入中国初期赚取了高额的利润,但随着市场竞争的加剧,中西方经济、文化的交流等名庄酒神话被打破,大量的酒庄和品牌进入中国,旧世界葡萄酒很大的市场份额也被新世界葡萄酒替代,国内葡萄酒进入挤压式增长状态。

第三次盘整:消费者回归理性,国内葡萄酒品牌的葡园管理水平,葡萄产量和酿酒技术也都有了很大提高,国产葡萄酒产量和质量都有提升,但进口葡萄酒品牌受竞争品类影响,品牌销量不但不能扩充反而收到挤压,品类崛起需要领军品牌和行业品牌长期共同的努力。

目前,国内葡萄酒竞争如火如荼,国家政策风向直接影响国内进口酒格局,国产葡萄酒开始精品化,高端化转变,纷纷布局高端精品葡萄酒。

3、葡萄酒的三种运作模式

贸易化运作:新、旧世界葡萄酒工业化酒业集团,利用母品牌或者产区,企业优势对国内葡萄酒经销商进行OEM订单生产,以“裸价”的形式销售内国内经销商。这类以“钱货”贸易式销售,单笔成交额较大,生厂商只负责生产,无品牌推广类增值服务。

精品化运作:新、旧世界葡萄酒(如法国列级庄,智利,西班牙名庄以及世家其他知名酒庄等)和中国部分有实力的酒庄酒(或品牌)销售和推广品牌的主要方式,这类品牌产品较少但特色明显,产品单支售价较高,这类方式要求销售及相关人员专业化程度高,不但对本品牌、产品比较了解,对世界其他产区、品牌、葡萄酒发展史等也都比较了解。消费者多为企业领导、白领等社会中层及以上人员,运作方式主要以培养固定人员的品牌忠诚度,依靠固定人员的重复性购买为主。

品牌化运作:主要指一些有实力的品牌或者厂家通过系统的品牌推广,渠道建设,消费者培育等建立广泛的消费者品牌认知进而达到销售的目的,品牌化运作主要依靠强大的销售团队和后台组织支撑,品牌建设也非一朝一夕能够完成,消费者也需要一个个的积累,这就要求品牌方有强大战略定力和资金实力,非一般企业可以承担,但是,品牌一旦推广成功便可长期获利。

典型葡萄酒企业发展分析

1、卡思黛乐

2001年与张裕公司合作,共同推出张裕的核心产品“张裕卡斯特酒庄葡萄酒”,2006年利用原瓶进口的“CASTE”在国内招商,以总代形式与北京恒亿盛世合作,利用恒亿盛世的发展积极性、“卡斯特”的品牌影响力和张裕的渠道影响力,品牌势能迅速发挥,截至2009年,全国各地各级经销商近1500多家,销售突破1300万瓶,占到国内进口品牌的10%以上。

同年,卡思黛乐开始进行渠道扁平,进行区域扁平化招商,由全国总代拓展为“十大经销商”,同时引进“玛茜”“卡柏莱”等品牌在国内开始分品牌进行运作。

卡思黛乐运作中国市场期间,利用央视进行品牌宣传,利用经销商渠道广泛开展葡萄酒知识传播与消费者培育工作,2011年销售达到顶峰,全年销售突破3000万支。后因经营产品较多,过度透支品牌价值,造成消费者对品牌认知不一,市场管理混乱等原因导致一代神话逐步破灭。

2、奔富

作为最懂中国人的澳洲葡萄酒品牌之一,酒标以大红色作为主色调不但醒目还比较喜庆,将字母—“penfolds”翻译成中国人喜欢的彩头——奔富,利用数字作为产品分级,让消费者清晰的分辨出产品档次,为了保证国内产品价格和销量,一次次提高澳洲本土产品价格。

品牌推广:富隆酒窖将奔富与旧世界名庄酒展示在一起,不但提高的产品的曝光度还提升了“奔富”的品牌形象和品牌价值。

消费者培育:在中国地产行业十年黄金期利用地产界消费意见领袖带动品牌消费。

产品设置:集中“BIN”系列大单品进行品牌化运作,利用“葛兰许”和“707”树立价值标杆,快速形成“389”“407”的价格认知。并在品牌获得认可后,快速分品牌(奔富、蔻兰山、洛神山庄、麦克斯等)进行市场运作。

奔富是成功进行品牌化运作的进口葡萄酒品牌代表之一。

3、张裕

产品层面,2001年与欧洲第一大的葡萄酒生产商卡思黛乐(Castel)合作,共同推出核心产品“张裕卡斯特酒庄葡萄酒”,实现国内葡萄酒价格引领。“92卡斯特蛇龙珠”畅销20多年,目前依然是国产葡萄酒200多元/瓶的明星产品。

2008年,持续多年的“解百纳”商标注册案阶段性裁决, “张裕解百纳”入选全球葡萄酒30个顶级品牌,张裕核心大单品显现雏形。“张裕解百纳”目前仍是百元价位最有影响力的品牌之一。

2015年全国糖酒会上,张裕公司宣布开始发布销售“张裕醉诗仙葡萄酒“,在消费升级的情况下将公司战略中心转移至”68元/瓶“价位现在看来视乎有些偏差。

2021年,张裕公司推出“龙谕”系列高端品牌,成立独立事业部,率先在国内开展国产高端葡萄酒的本土化运作。

营销层面,2009年,以张裕为核心的七大国际酒庄联盟正式成立,国际酒庄联盟形成一个以张裕为核心的利益共同体,在品牌、技术、营销等方面全方位紧密合作,共同分享利润和市场。当时确实在中国高端市场已经抢占了先机,并形成市场优势,将诸多竞争对手抛在后面,但是没有核心的市场运作模式,最终导致该项目的偃旗息鼓。

分公司独立经营的模式国内葡萄酒高速发展的时代确实为区域销量的增长提供了空间和想象力,但在市场低迷期,分公司为了完成销售业绩而采取的压货行为也为市场管理和品牌的良性发展埋下诸多隐患。

4、长城

最具政治背景的国产葡萄酒品牌,多次担当人民大会堂国宴用酒,荣登外国领导人访华国宴,也是2008年北京奥运会、2010年上海世博会唯一指定用酒,频频亮相国内国际重大会议。

一开始,中国有三家长城,1983年由中粮及其子公司香港远大酒业与张家口长城酿造集团合资的中国长城葡萄酒酿酒有限公司(简称沙城长城);1988年中粮在河北昌黎兴建并全资拥有的华夏葡萄酿酒有限公司(简称华夏长城);1998年中粮参与投资、控股60%的烟台中粮葡萄酿酒有限公司(简称烟台长城)。这三家中粮控股子公司的产品都叫长城葡萄酒,都是经中粮集团授权使用长城品牌。然而,尽管使用同一品牌,但长城这三个子品牌在过去相当长的时间内基本是各自为政,甚至连销售渠道也泾渭分明,存在营销内耗的情况。

没有在品牌和市场上实施统一管理致使“长城”葡萄酒出现了品牌混淆和企业难以监管等问题。

2003年,当时的中国粮油(现中粮集团)聘请国际知名管理咨询机构麦肯锡开始对三家长城进行整合,三家“长城”最终转变为生产中心,中粮酒业成为长城的统一管理中心,负责产品的研发、销售、市场推广等,中粮酒业成立了质量管理委员会,统一控制三家长城产品质量,同时在原辅料采购、使用方面实施统一管理。

2008年,中粮开始做进口酒,成立了进口酒(名庄荟)事业部,依托中粮“全产业链”体系,在全球范围内甄选品质上乘的原装进口好产品,一开始,中粮“以费用的形式”强制性压货给长城经销商,实行“配额制”销售,后来中粮集团发现产品价格没有优势,同产品国内的经销商招商价比国外机场零售价还要高,名庄荟事业部进入搁浅状态。

2013年,李士祎接管中粮名庄荟,进口酒重新拾起来,鉴于国内进口葡萄酒形式好转,进口葡萄酒形势较好,正式成立中粮名庄荟国际酒业,2015年底,公司签约澳洲富邑集团,代理奔富max,洛神山庄,BIN系列等产品在中国区销售,销量逐渐起来,2019年,中粮名庄荟销售额达到11亿,销售形式也由原来的专卖店发展成为品牌连锁、优商工程,名品酒商,品牌合伙人和全网营销五大商业模式,后来由于中粮名庄荟“采”“销”脱节,缺乏有效的店面运作模式无法进行复制等原因,没有扛起品牌复兴的大旗。

市场管理层面,长城经销商过度增加外包装现象被行业所共知,这在一定提高了经销商售卖的积极性,为品牌销量做出不可磨灭的贡献,但过度的品牌透支和产品的过度开发也给品牌的提升与市场管理埋下诸多隐患。

产品层面,长城自始至终没有形成大单品,从三家长城独立运作到销售的统一管理,但产品从未整合(沙城卖A区,烟台卖海岸,华夏卖九五),直到2016年左右,才推出“五星系列”进行重点市场运作,近几年在浙江区域通过锁定重点店在一些区域较有起色。

5、威龙

通过系统营销实现从民营公司到上市公司的跨越的品牌。

产品设置方面,上世纪九十年代中期,最开始发起甜酒开始进行干性葡萄酒的生产与销售,威龙干红葡萄酒续四年荣获国家名牌称号,成为当时最受消费者喜爱的产品之一。

2005年开始推出第一代大单品——威龙橡木桶系列,倡导行业近十年的产品潮流,“不加一滴水,不加一滴酒精”的广告语家喻户晓,产品累计销售近2亿瓶。

2009年起,威龙率先在国内进行有机葡萄的种植和有机葡萄酒酿造,推出有机葡萄酒产品,开启了中国葡萄酒的有机时代,被誉为“中国邮寄葡萄酒的创导者。“威龙有机葡萄酒”以其优秀的产品品质和高性价比比行业和消费者认可,“威龙有机”成为了企业和产品的代名词。

2022年底,威龙蓄势已久的高端品牌“龙阙”开始在江全国域进行招商,卓越的产品品质和惊艳的产品是包装设计被葡萄酒高端消费者接受和喜爱。

渠道建设方面,威龙利用招商、龙网、老板、宴席四大工程完成区域经销商的布局,渠道建设和消费者培育工作;利用“责任终端单店提升工程”和“联盟体建设”不断提高终端管理和运营能力。

区域布局方面,通过多年耕耘,威龙逐步形成“1+4”的区域布局,根据地市场逐渐由原来的浙江根据地市场发展成为“苏南、浙江、福建”根据地板块,保证市场销售基础量,苏州,兰州,青岛,泉州四大旗帜市场进行是新时代葡萄酒新模式探索和人才培育。

葡萄酒现状与机遇

1、葡萄酒未形成主流消费的原因

中国葡萄酒自90年代末到目前为止,跌宕起伏三十年,销量瓶颈一直没有突破、其中最基本的原因为常态化的消费未形成。重要表现为:

常态化饮用人口基数小

中国消费者受中国传统饮食文化影响,国内绝大多数消费者日常消费还是以白酒为主,葡萄酒消费者主要集中在东南沿海城市。

消费习惯未形成

受东西方文化差异影响,国内消费者日常消费通常以买醉效果更强的白酒为主,葡萄酒一般作为补充性酒品进行消费。

主流消费场景缺失

在四大消费场景中,政商务宴请多以价格比较强的白酒为主,宴席中葡萄酒多以产品展示、品牌推广为主,实际开瓶率也较低,葡萄酒的主要消费主要集中在少数朋友聚餐和一些追求葡萄酒健康属性的家庭消费。

2、进口葡萄酒之困

进口葡萄酒在国内发展20余年,主要面临以下三大困惑:

销售难

很少有进口商做品牌,经销商向消费者推荐难度大。

进口商一般不对经销商进行培训,也不做消费者培育。

市场成功案例较少,没有案例借鉴。

利润低

进口商裸价操作,经销商自己做市场推广与消费者培育,导致销售费用高。

进口商不做市场调研,产品不适销对路,很容易造成滞销,利润变为货物。

产品生命周期不长,需要不断更换品牌销售,对消费者进行重复培育,造成费用重复投入。

市场乱

几千家进口商从事简单贸易,不做市场管控,简单裸价销售。

大量低质欧餐酒,以次充好,信息不对称,严重损害了进口酒的品牌形象。

进口商/酒庄没有很好的保护品牌的知识产权,造成各种各样的假冒伪劣产品。

3、国产葡萄酒之困

国产葡萄酒品牌20年的发展中,在探索中寻求发展,在发展中探索,一直未找到适合中国国情的品牌发展之路,国产葡萄酒同样面临以下困惑:

销售价格低

目前国产葡萄酒主要还是集中在百元价位以内,虽然部分企业也销售200元以上/支的葡萄酒,但中高产品价位销售占比极低,较低的产品价位只能满足日常消费需求,无法满足档次较高的政商务消费。

产品利润低

国内葡萄酒本来中低价位为主,加上区域销量较低和消费者这需要长期持续的培育,品牌宣传费用和消费者培育费用又无法大幅度降低,所以,相对其他酒水品类,葡萄酒的利润率较低。

价值不突出

针对多数国产葡萄酒本来销售价格较低,无法突出产品价值,价位较高的产品消费者认可度较低,所以,葡萄酒整体价值表现不突出。

4、国产葡萄酒发展趋势

中国葡萄酒经过多年的发展,整体形势向好,葡萄酒行业始终被业内人士成为最具前景和投资潜力的行业,市场竞争力逐年变强,整体趋势向好,葡萄酒行业呈现四大趋势:

品牌化趋势:国内葡萄酒不但国产酒包括进口酒,品牌化趋势明显,主要是因为三大运作模式中贸易化做不长,精品化无法做大,只用品牌化可以做强做大做长远,另外,品牌不但可以提高产品的溢价,提高产品盈利水平还可以降低消费者选择的难度,降低营销成本,提高营销效率。

大单品趋势:越来越多的企业认识到了相对消费者来说产品品牌远比企业品牌更有意义,而大单品的打造是快速建立产品品牌的捷径之一。集中企业资源快熟打造大单品,快速建立企业的产品品牌得到了行业的共识。

高端化趋势:面对白酒等其他酒水品类挤压式的竞争,葡萄酒品类首先只有站在同一价位才能与其他品类进行竞争,为此国内影响力较强的葡萄酒厂家纷纷出台高端葡萄酒品牌和产品,如张裕的龙谕、威龙的龙阙、长城五星、天鹅庄外交家,西鸽玉鸽单一园系列等,国内葡萄酒高端化趋势明显。

去边际化趋势:面对葡萄酒销量的连年萎缩,国内许多葡萄酒品牌开始尝试通过打破“葡萄酒”品类的边际与其他品牌进行竞争,如张裕推出“可雅”白兰地品牌,奔富重点打造“波特酒”、中信国安推出高度葡萄富集酒——天方夜谭,天鹅庄推出蓝龙虾,建发重点引进“黑塔“干白,威龙推出“时光怪兽“都试图打破葡萄酒与白酒、啤酒的边际,进行跨品类竞争。葡萄酒去边际化趋势明显。

国产葡萄酒发展建议

相对白酒和其他酒水品类,葡萄酒的营销水平一直处于偏低的状态,企业组织也比较简单,渠道建设,消费者培育的场景打造,沉浸式体验,都面临形式老化、模式单一,效率不高等问题,葡萄酒品牌如何在酒类市场中脱颖而出,给出以下几点建议:

坚定长期战略。企业一定要结合市场竞争环境和自身企业的实际情况,做好长期战略规划,并且坚定不移的执行下去,目前各企业的营销水品几乎处于同一水平,营销模式的也几乎没有突破性创新的可能,企业唯有做好长期战略规划并执行下去才会立于不败之地。

做好产品体验。面对消费者品鉴能力和水平的不断提高,审美能力的不断提高,企业一定要做好产品的极致体验,包括包装和酒质。

做好品牌塑造和表达。基于企业和品牌的文化内涵,做好品文化的挖掘,提炼品牌文化的要点和精髓,做好品牌的塑造和品牌表达体系。

坚持价格向上。酒水的营销本质是不断做高产品价格,企业要不断加强做高产品价格的能力以适应高端消费的增长,实现价格和品牌的引领。

渠道持续深化。加强渠道管理和消费者培育的创新,保证市场长期稳定的发展。

完善组织保障。完善的组织和费用使用制度是一切营销落地的支撑和保障。

评论