文|一财商学院 吴羚玮

电商平台做内容,内容平台做电商,是近两年的商业热门议题。抖音、快手、视频号们先是靠「内容」聚集用户,后来凭借「内容」梳理、匹配供需关系;而淘系、京东、拼多多等货架电商则在用「内容」阐释商品卖点的基础上,试图以「内容」发掘和创造需求,在供需匹配的价值链中拿到更多份额(也意味着更多营销与渠道预算)。

01 时隔3年,马化腾口中的“全厂希望”如何了?

2020年1月21日正式开启内测的微信视频号,在马化腾口中,是微信事业群“最亮眼的业务......是全厂的希望”。

自2021年开始,西城男孩、五月天、周杰伦、崔健先后在视频号直播间开演唱会,这批唤起全民回忆的巨星级歌手,为视频号汇集起了巨大的流量池。据QuestMobile数据,2022年6月,视频号的月活已达8.13亿,远超抖音的6.8亿,成为用户最多的短视频平台。

截至目前,微信视频号构建的电商生态体系中,先后完成了汇集流量池、电商基础设施建设的环节——

从直播电商规模看,视频号服务商百准发布的《2023年视频号商业生态发展报告》显示,视频号直播的电商GMV在2022年达1300亿元,预计2023年可突破3000亿大关,到2024年视频号的电商直播预计可到万亿级别。

从商家经营链路看,微信生态的链路是内容平台和商业平台中最完整的,兼具公私域,也兼具内容与商业属性。朋友圈广告可跳转视频号、视频号连通企业微信、小程序支持跳转视频号直播间、广告支持短视频推广视频号直播间、公众号可预约视频号直播等几项举措,让企业微信、小程序、公众号及视频号几个公私域阵地实现了相互联通。

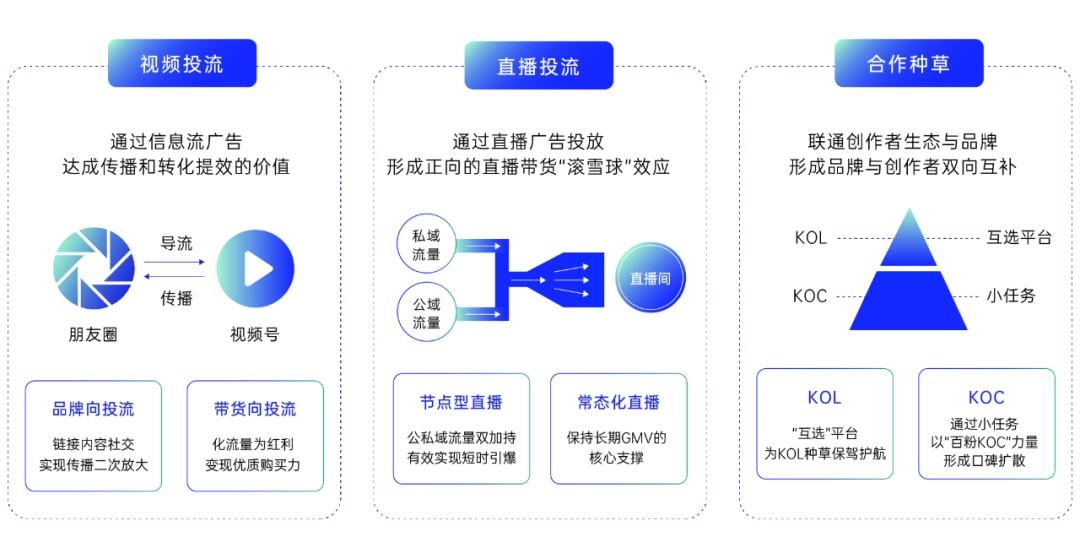

从商业化工具看,商家可通过为视频、直播间投流,以及合作种草等形式带来成交转化。

02 特殊的视频号:低退货率、高客单价

视频号内拥有一个特殊的电商生态,从消费数据看,有两大特征:

· 退货率低。据卡思数据,视频号大盘的退货率在20%-40%之间,以服饰为例,退货率在30%以内,远低于其他平台。

· 客单价高。视频号官方今年3月披露,直播带货平均客单价超过200元,秋冬服饰和大促期间的美妆客单价均超过300元,整体高于行业平均水平。2022年6月,当时的快手电商负责人笑古透露,京东、淘宝天猫、抖音和快手的客单价分别是200元、120-150元、90元和50-60元。

视频号低退货率和高客单价的原因,主要来自于目前偏“高龄”的消费者画像、微信创造的信任生态,及视频号比价系统的缺失。

视频号在“好物中国”昆明站宣讲中提及,其消费者相比其他平台年纪更大,不少是来自二线以上城市的50-70岁女性。45岁以上的用户仍是视频号日活跃最高的一群人,也是视频号电商最具购买实力的人群。这些用户可能尚未被电商市场充分教育过,也拥有较强的消费能力与消费话语权,大概率包揽了一家人的吃穿用度。在熟人感更强的微信生态内,他们更倾向信任下单。

产品限制上,一方面因为退货入口隐藏较深,用户不知怎么退货——这也是抖音电商走过的阶段。另一方面,视频号没有类似“猜你喜欢”的比价系统。抖音会在消费者点赞或购买商品后,推荐价格更低的同类商品——为消费者提供了货比三家的空间,也因此拉高退货率,而视频号目前难以识别同类商品。

03 视频号还缺商家

从现状看,视频号分几类主流商家:

第一,从淘系、抖音等较成熟电商流出的中小商家。因流量价格高企而遇到增长瓶颈,普遍认为视频号是全网最后一块流量洼地,寻求更高ROI。

这类中小商家往往以四种路径实现视频号冷启动增长:

· 在直播间打爆品,选择优质低价的福利品或趋势类目商品;

· 通过短视频打造人设,为后续生意铺垫长期价值;

· 通过投放起号,如通过微信豆进行人群选择;

· 通过少量私域流量撬动公域流量(当商家开播时引入私域用户,平台算法可快速识别人群,为直播间提供流量补贴,不断带来精准人群)。

第二,国货品牌,尤其是依靠传统线下渠道销货的女装品牌。如哥弟、歌莉娅、朗姿等目前都已入驻视频号。2022年,朗姿视频号月销售额100多万元,今年6月达700多万元。2021年4月就已试水视频号的哥弟,目前形成总部+线下近千家门店的直播矩阵,据了解,视频号直播的月流水已经稳定在千万级别,部分门店直播日交易额高达10万元,远超一家线下门店的单日销售业绩。

第三,对接代工厂、拥有私域优势的“微商”。典型代表是视频号护肤赛道标杆商家“羽享国际高端护肤”,主要通过短视频打造专业人设+微信豆投流+公私域联动的方式直播,月成交额可达3000万元,其商品橱窗内,历史销售数据超15万件商品。类似微商起家的商家贡献了当下视频号电商护肤类目的成交基本盘。

第四,产业带商家。今年以来,视频号走入近30个产业带进行商家招募,包括女装、茗茶、家纺、女鞋、服饰配件、面部护肤、日用品、传统滋补、陶瓷、海鲜水产和紫砂等。视频号在面向几大产业带商家的宣讲中,反复强调标杆商家如何抓住流量红利增长的案例,将“流量红利”作为在产业带招募商家的杠杆。

从商家类型看,视频号仍缺乏国际品牌商家,即便入驻后也未能实现稳定开播。如较早进入视频号的兰蔻,曾在2022年618期间实现直播成交额破1000万业绩。但据一财商学院观察,兰蔻上一次直播在2023年8月,同样入驻视频号的雅诗兰黛,最近一次开播是2023年5月,且并非带货直播。

为了扩大商家供给,视频号主要通过几种方式:

1、提供经营工具。基于视频号小店开放接口,如商品卡和橱窗,可在直播间、短视频、社群及公众号中分发。

2、直接激励。针对新商家,提供前100万GMV结算免技术服务费的优惠;针对品牌商家,提供各大广场、品牌专区的流量扶持,提高审核效率。

3、降低分销渠道“优选联盟”的门槛。2022年上线的视频号小店优选联盟,是为商家提供的分销渠道。2023年大幅降低了商家入选门槛:官方旗舰店、卖场旗舰店商家需同时满足视频号小店处于正常经营状态,以及商家的视频号店铺评分≥4.0两个条件;暂时没有视频号店铺评分数据的新商家,只需视频号小店处于正常经营状态。

4、依靠服务商扩大商家规模(微信视频号运营团队规模尚小),对于急于扩大商品与商家数量的视频号来说,服务商作为商家和平台之间的纽带,起到重要作用——此前,通过服务商拓展的数万名主播,为视频号GMV贡献超过30%。目前,视频号服务商数量过千(今年以前,服务商主要包括三类:招商培训、账号孵化及品牌代运营;今年重点新增产业带服务商和招商团长)。

短期来看,头部商家入驻视频号的可能性不高,这与微信团队一贯的“产品驱动”基因相关:电商平台主要面向B端企业,需要强大的市场团队支持。相比淘系电商与抖音电商偏运营驱动型的业务逻辑,视频号更偏产品驱动型——社交、在线阅读、在线音乐、在线直播、游戏等产品,强调产品体验和产品机制。重产品、轻运营的模式,较难实现商家的多点突破。

04 视频号的坎:消费者体验、流量不精准、私域门槛高

第一,消费者体验与招商期的矛盾。微信生态内,商家可运营的产品型工具较多,但电商基础设施依旧不完善——没有比价系统、难找到“退货”入口等产品问题,尽管为商家带来了高毛利与低退货率,不过长期看可能影响消费者体验。

今年5月17日腾讯第一季报电话会上,腾讯公司总裁刘炽平表示,“(对视频号直播电商来说)最重要的是确保交易生态体系高质量。如果大量用户一次性购买了低质量商品或一些对商家而言的高利润商品,他们基本上就会把所有的钱花在广告而非产品质量上,这对于整体生态是不利的。”

2023年7月,视频号在一次商家会上表示,今年不急于追求GMV的大规模增长,第一大重任是重视用户的商品体验。希望在保证用户商品体验的基础上,进一步扩大GMV。今年以来,视频号针对消费者体验推出一系列举措,如通过治理商家,保障消费者权益和平台数据健康真实;于今年上线了可供消费者“先用后付”的运费险。

但这些动作并未解决上述问题。上线比价系统等优化动作,对擅长产品的微信来说并非技术难题,而是视频号发展需要——低门槛、高回报,正是吸引更多中小商家入局的筹码。正如刘炽平所说,他希望“循序渐进,先建立良好的基础设施,并在用户体验和商家回报率之间达到最优平衡”,但也承认,“这需要一点时间”。

第二,流量精准度弱。目前,视频号的投流方式主要为:微信豆进行小范围测试,再通过腾讯广告投放平台(ADQ)进行放大。但相比成熟电商平台,视频号可选人群标签相当粗略,仅有性别、年龄、兴趣爱好、对标账号等基础标签。

视频号的解法是通过入驻商家为用户打标签,但目前由于平台类目有限——2022年,视频号卖得最好的消费品类是服饰、食品和美妆(以及珠宝玉石、老年人服装、养生滋补类产品、茶叶、三农等细分类目)——还有大量行业和类目,没有获得更精准的人群。

此外,微信基于熟人社交的流量机制,也使得它在自然流量下,供需匹配的效率会略低于抖音。

抖音在今年举办的几场商家大会中都讲解过平台算法逻辑,而视频号官方并未公开宣讲过流量机制,基本由服务商或商家透传。花田万象CEO刘梓枫表示,视频号会根据直播GPM(每千次曝光产生的成交额)及电商行为撬动更多公域流量。在此逻辑下,商家可通过提升两方面数据为直播间带来更大曝光:

1、直播间基础数据。包括稳定的开播时长、观看时长、互动与评价。

2、直播间购物行为数据。如商品弹窗点击、直播间成交额、直播间订单数、直播间下单人数、UV价值等。

但问题在于,微信熟人社交的基因下,用户的转评赞动作往往出于“人设”考虑,呈现出的是用户想成为的人,而抖音用户呈现的更多是真实的自己。再精确的算法,也很难识别会“骗人”的用户。

第三,视频号的流量机制与“私域”,是中小商家的难题。从几大内容平台与电商平台的历史经验看:从其他平台流入视频号的中小商家可以享受难得的流量红利,但随着流量变得精准,价格会越来越贵,这批商家很可能再次被淘洗出视频号。

流量红利期之后,只有私域才是商家做视频号的确定性因素。但问题在于,谁有私域优势?

拥有私域优势的商家目前仅限于此前提及的微商和品牌商家,以及拥有内容力的中小商家——可通过短视频打造人设、积累粉丝。

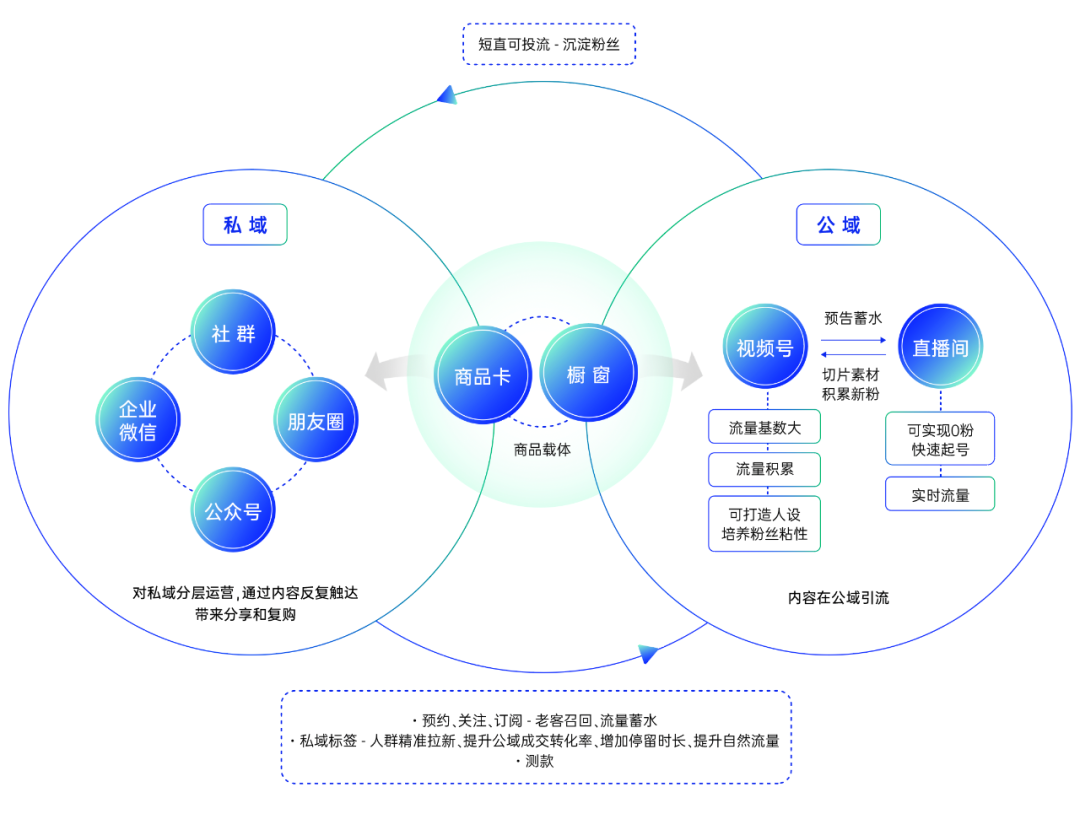

尤其是品牌商家,其优势在于,它们已经通过公众号+企业微信(线下导购添加客户)的方式沉淀了大量私域用户,并有了一套基本开播路径:

· 开播前,通过公众号、社群、朋友圈、企业微信等私域阵地进行直播预热,吸引用户点击“预约”按钮;

· 开播实现转化。视频号流量红利期,会根据商家带来的私域流量提供1:1的公域流量。如商家通过“预约”带来一个用户,可额外得到一个公域流量。视频号也能就此逐步实现流量的精准化;

·实现转化后,商家通过“话术+企业微信+群聊+小礼物”,再次将公域用户沉淀为私域用户。

一财商学院结合几个受访品牌的经验,提炼出了一套微信生态内容运营模型。

内容,如何贯穿微信公私域

但这个模型仅做各阵地之间流量走向的梳理,刚起步的中小商家难以照搬。据视频号主播琦琦总结:要实现100万元的GMV,直播预约基数至少要达到2000-5000人,原有的客户基本盘要在1万人左右,这意味着商家私域人数至少要达到2万-10万。

而今年8月刚开通视频号的鲜花商家思芹花卉,在抖音已拥有超29万粉丝,但在视频号上的粉丝还未起量,每条短视频几乎无人点赞。在一个多月每日连续开播3小时后,店铺也仅售出580多单。

最后,视频号发展时间线如下:

· 2020年:1月21日,视频号正式公测;10月,推出直播功能,上线购物车功能;12月,推出推流、连麦和打赏功能,新增入口“附近的人”。

· 2021年:1月,上线直播内容分类;4月,上线MCN机构管理平台,并在首页新增商品分类和创作者中心;5月,视频号与公众号绑定打通,视频号主页新增“商品”tab;7月,视频号成立专门的直播电商团队,小程序支持跳转视频号直播间。

· 2022年:7月,推出“视频号小店”服务,逐步优化橱窗使用规则;7月,微信上线信息流广告;视频号小店上线;以100万元起投的价格开始内测合约广告;11月,正式实施《视频号小店保证金条款》、《视频号橱窗保证金条款》,分为“类目保证金”和“浮动保证金”;11月,视频号优选联盟正式上线,为商家与达人提供货品撮合服务的平台;公布《视频号小店预售服务管理规则发布》;12月,视频号信息流竞价广告全面放量。

评论