编译:李梓晗

2016年已经悄然进入尾声,而麦肯锡2016年全球银行年报也引起了人们的关注,今天,金牌顾问就带大家一起总结梳理一下麦肯锡2016年全球银行业报告,看看银行也的未来有哪些趋势值得人们了解。

一、从过去看未来,银行应该怎么做

据麦肯锡报告指出,2014年,全球银行业利润总额创出新高,达到1万亿美元。从2009年以来连续五年保持增长,其中6130亿美元落入银行前500强囊中,剩余部分由规模较小的银行和其他机构瓜分。

2014年,全球银行业的净资产收益率(ROE)延续了2008年金融危机后缓慢回升的态势,稳定在了9.5%。但过去一年股东回报率的回升却无法掩盖整个行业毛利下滑的现实。2013~2014年包含银行利差和手续费利润率的毛利水平拖累了ROE 185个基本点,银行不得不通过大幅度削减成本(贡献ROE 169个基点)来保持ROE的稳定,自2005年以来,中国银行业以年均25%的利润增长速度令人弹眼落睛。

值得关注的是,过去几年间,全球银行业的收入增长几乎全部都来自中国,中国全球利润占比从2005年的5%提升到了2014年的25%。

但是随着中国全面利率市场化影响的日益凸显,这个全球银行业过去十年最重要的发展引擎也正面临挑战,整个行业的ROE水平已从2013年1季度的21%,下滑到了2016年2季度的15.16%。

如今在数字化时代,客户关系这根银行赖以生存的“救命稻草”正在逐渐松动,这也是银行业近年来利润率持续下滑的重要原因之一。

当下,数字化技术正在通过把银行业务“拉下水”来抢占客户的钱包份额,拉拢客户关系,彻底颠覆银行这个庞然大物的地位。

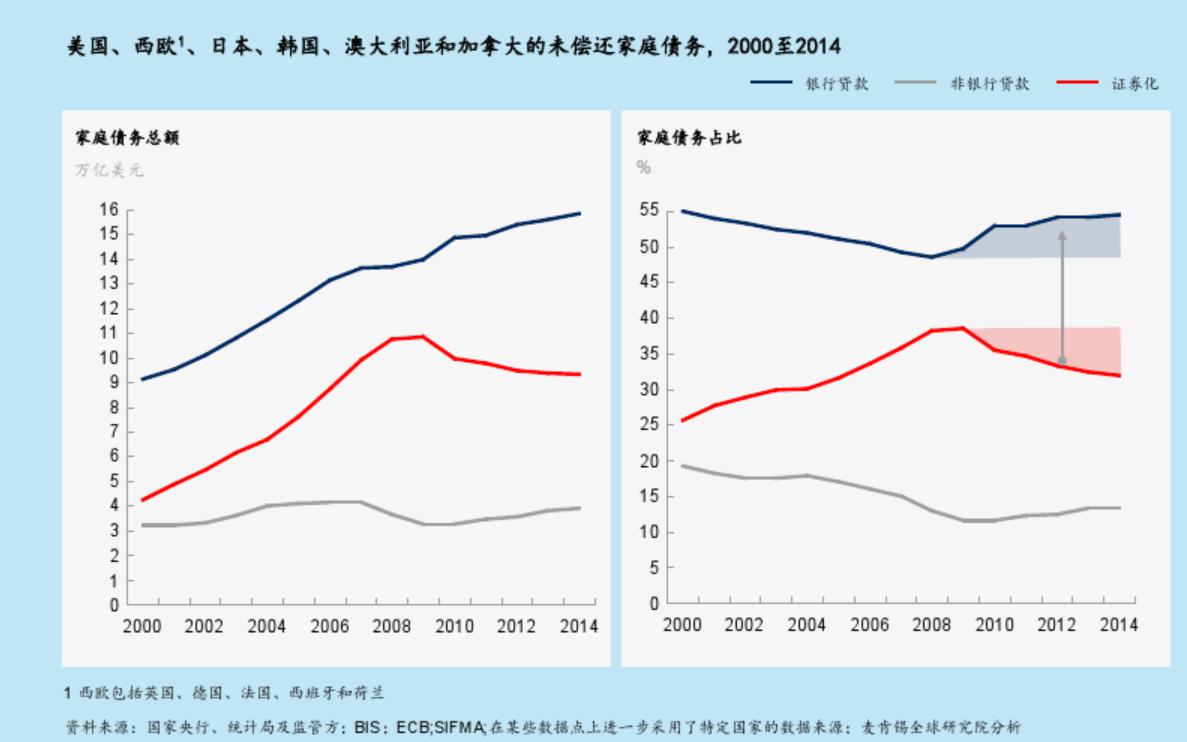

以受到冲击最大的零售银行业务为例,麦肯锡预计到2025年,消费金融、支付、财富管理和房屋抵押贷款业务的利润将分别下滑60%、35%、30%和20%。

另外一方面,在过去的一段时间里银行一直占有着绝大部分的贷款市场份额,总体趋势为大企业银行贷款有所下降,而家庭信贷领域方面银行市场份额有所扩大,但这一情况在未来几年也有可能会发生变化,新技术会通过P2P借贷的形式对家庭信贷产生影响,而贷款撮合平台将长期存在。

总之综合各个方面来看,未来银行必将面临金融科技和互联网巨头的核心竞争力所发起的严峻的挑战,其实简单地说,最直接同时也是核心的竞争就是以客户需求为核心为之提供便捷、贴心的服务,从而达到客户体验升级的效果。

银行需要通过端到端流程再造,建立敏捷的创新组织,布局金融科技初创公司生态圈等多种形式强化数字化能力,从根本上赢回客户的青睐,下面我们来看银行具体应该怎么做?

首先,商业银行必须将客户放在核心,重新思考和制定清晰的全行数字化战略,明确未来银行在数字化变革中的独特定位,是专注于某个细分业务领域还是成为生态系统的缔造者,是向下游延伸触角成为贴近客户的社区银行还是回归上游成为专业的资金提供者。

麦肯锡的报告中指出,各大银行要想抢占客户的高地,就必须学会以客户为中心的思考模式。大多数银行比较容易在思考问题时以产品或是营销技巧为核心,所以他们推出的五花八门的产品很少有非常符合客户内在需求的。

为了更好地和客户建立有效联系,银行应该注意三点:

第一,发掘并留住新一代人才,因为他们足够创新,更深知新时代需求;

第二,重视品牌的重新塑造,理解现代庞大的年轻消费者群体更倾向于和自己有感情联系的品牌,所以银行应该深度挖掘数字新一代背景下,人们的品牌倾向又在哪里;

第三,还要着眼于客户体验的升级与完善。很多时候银行的语音系统繁杂、步骤重复不清晰、网上办理系统导引混乱等问题都让客户对于银行的整体印象大打折扣,从而也就削减了银行的竞争力。

其次,商业银行必须建立规模化的数字能力,建立能够支撑未来银行转型的双速IT和大数据架构,建立高效、低成本的运营体系,打造以机器学习为基础的风险管理系统,构建以大数据分析驱动的营销流程,并把大数据应用于决策支持。在欧洲,已经有十几家银行用机器学习技术代替了传统的统计建模方式来处理信贷风险。麦肯锡报告中表示,如果银行想要参加未来的数字化发展大军而不被淘汰,就更要重视风险管理。而根据麦肯锡的预测,在未来的十年间,风险管理将彻底颠覆现有的传统方式,目前现有的很多工作方式将面临淘汰,而风险分析和软件开发将会越来越重要,这其中最明显的就是即时自动信贷决策。

最后,银行必须搭建能够激发创新、支持创新和管理创新的组织架构,建立敏捷组织,搭建创新车库和实验室,设立创新基金投资初创公司,驱动银行全面数字化转型。

据麦肯锡报告指出,历史上大多数银行都没有实现集中化管理创新,各个部门的创新会由各个部门主管批准。

但值得注意的是,在2014年,德意志银行推出了覆盖全银行的新框架,用于产品审批,在此之后各大银行纷纷开始效仿,这就成了当下的趋势,如今面临数字化趋势的压力,银行也必须对创新进行集中化管理,尤其是数字化创新。

二、影响银行业的五大趋势

金融危机后,全球银行业面临着前所未有的困境。银行从业者都在思考以下关键问题:未来的商业模式是什么?演进的路径是怎样的?制定发展战略的突破口又在哪里?需要建立哪些关键能力?

麦肯锡研究了30多家全球领先银行的发展案例,结合中国市场趋势和行业发展现状,提出了国内银行未来需要密切关注的五大发展趋势以及突破困境、转变商业模式、建立制胜能力的“双轨战略”。

下面我们先来看一下麦肯锡报告中有哪五大趋势对银行业的未来影响巨大:

1.行业格局发生变化

2014年,全球银行业平均收入增速仅为5%,ROE连续7年低于10%。在日趋严格的监管和新政要求下,银行业普遍高度关注资本的使用效率和资产质量。中国银行业同样面临艰巨的发展挑战:2013年我国17家上市银行的利润增速为12.8%,2014年降至个位数,只有7.7%,而2015年仅为1.9%。

2.新竞争对手闯入

随着移动互联等技术的风声水起,新兴的金融科技企业通过分解银行业务不断获取客户的钱包份额,撬动客户关系,蚕食市场份额。金融科技企业凭借极佳的客户体验和更低的运营成本,迅速抢占银行市场份额:预计2025年颠覆创新型金融科技企业可能降低银行在消费金融领域40%的收入,支付领域降低30%,中小企业贷款领域降低25%。

3.客户行为模式的转变

2014年移动互联网设备数量超过全世界总人口,预计未来5年移动数据量将增长10倍。利用数字化渠道获取金融服务已经成为主流,客户体验是当前全球银行CEO最为关注的关键领域之一。

4.新技术带来重大机遇

大数据、云技术、区块链和人工智能、物联网等新技术的日趋成熟有力地推动着银行提升数字化业务能力和客户体验。

5.银行商业模式将重塑

随着全球数字化时代的到来,银行业开始全面迈入数字化革命时代。银行业在未来的竞争中会逐渐分化,重新定位,未来可能形成四种商业模式:数字化全能银行、生态圈营造者、细分市场深耕者以及专业的规模供应商。

与此同时,中国银行业则迎来八大重要发展机遇:优化调整资产负债表、大力发展特色公司业务、强化金融市场业务、超常规发展零售业务、发展重点区域、做强互联网金融、做强资产管理、择机开展并购。

三、“双轨战略”的八大举措

为了应对经营和监管环境的趋严、客户的快速变化和金融技术的快速发展,全球领先银行不约而同采取了“转型+创新”的“双轨战略”。一方面推动传统业务向以客户为中心的商业模式全面转型;另一方面以数据及科技为引领,全面布局数字化。具体而言,“双轨战略”包含以下八大举措:

1.制定聚焦战略:削减或者退出非核心业务,集中资源发展优势业务和地区,聚焦制胜。

2.制定协同战略:推进银行各业务条线之间的充分协同,形成合力,协同制胜。

3.变革传统商业模式:推动以客户为导向的对公、零售和金融市场业务转型,着力发展高效、轻资本的业务模式。

4.建立全面风险管理体系:推动全面风险管理模式的转型,建立以战略为导向,以精细化管理工具为手段的风险管理体系.

5.客户旅程全面数字化:以客户体验为中心,围绕核心客户旅程,推动端到端的数字化改造,实现降本增效,优化客户体验。

6.布局金融科技:通过收购、投资、战略合作等多种形式布局金融科技,掌握金融科技市场商业模式最新洞见与相关商业机遇。

7.数据驱动与科技引领:借助大数据分析决策以及新兴技术,支持和变革传统业务,打造全新的核心竞争力。

8.建立创新组织:建立以创新为导向的敏捷组织,优化银行DNA,推动银行内外部的持续创新,形成创新生态。

根据国际最佳实践和国内行业发展现状,麦肯锡建议国内的银行尽快制定“双轨战略”,建立配套的组织、文化和基础设施的保障机制,加快“转型+创新”的步伐。当然,与此同时也要密切关注新技术的发展与应用,加快拓展全球范围的金融科技布局,将创新技术快速转化为银行自身的发展的推动力。回顾过去的局面,放眼未来的大趋势不难得出结论——那些高效决策、执行力强、行动迅速、把握未来发展动向的银行将会在全新的行业格局中拔得头筹。

评论