伴随着多个重大“黑天鹅”事件的出现,全球金融市场在2016年经历了少见的大幅波动。债券市场也不例外,在经历了长达30年的牛市之后,美国国债投资者们开始意识到一切可能即将重新开始。

美联储实施金融危机以来第二次加息后,10年期美国国债收益率周四收报2.58%,创下2014年9月以来的最高收盘水平。对美联储政策较为敏感的2年期国债收益率则收于2009年8月以来最高水平。债券的价格和收益率呈反向波动。

美联储此次25个基点的加息幅度看上去并不算太大,加息后联邦基金利率目标区间仍处在0.5%-0.75%这样一个相对较低水平。但让投资者感到意外的是,美联储上调了对明年加息次数的预期,从9月时预计加息两次增加至预期加息三次。Quartz的报道说,美联储更为“鹰派”的立场是对更高通胀预期做出的反应。由于美国经济有所改善,并且候任总特朗普(Donald Trump)承诺加大财政开支,投资者普遍预计通胀水平将大幅走高。在债券市场,通胀走高意味着固定收益将受到侵蚀,因此投资者纷纷转向其它资产。

美联储的意外转变还冲击到更广泛的全球债券市场。据《华尔街日报》报道,德国10年期国债收益率上升62个基点,至0.363%。尽管英国10年期国债收益率在英国央行宣布保持政策不变后略微下跌,但最终仍然收涨10个基点,至1.352%。当6月底英国全民公投决定脱离欧盟时,投资者大举涌入这些国债避险,使其收益率创下历史新低。

但全球经济数据在过去几个月出现改善迹象,通胀压力随之略有上升,这促使投资者减持债券。这种情况自11月8日美国大选日以来更加明显,市场预计特朗普实施财政刺激、减税以及放宽监管的政策将带来更为强劲的增长。从11月8日至本周三,全球债券抛售潮导致彭博巴克莱全球国债指数(Bloomberg Barclays Global Treasury index)超过1.45万亿美元市值蒸发。该指数追踪着发达国家和发展中国家债券市场。

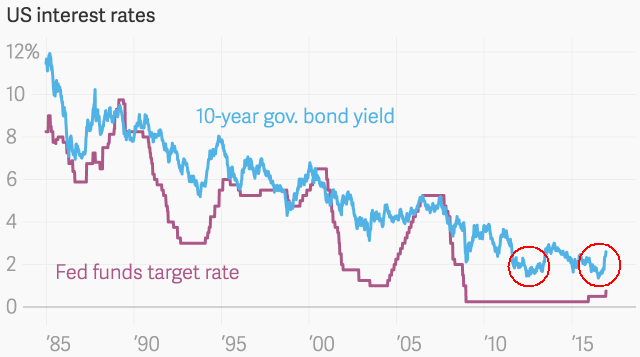

从技术分析角度,一些投资者断言始于1981年的美国债市牛市已经结束。彭博援引资深投资顾问路易斯·山田(Louise Yamada)的观点说,继10年期美国国债收益率突破2.5%之后,收益率曲线正在形成“双底”。这两个底部分别出现在2010年至2012年,以及2015年至今。“双底部”走势通常被分析师们用来证实现有趋势的终结以及一种反向趋势的开端。

Quartz的报道说,投资者接下来将会看到更加陡峭的收益率曲线,其中长短期收益率之差会越来越大。这通常意味着经济前景正在改善,而在推高通胀的同时,更快的增速还会促使未来利率水平走高。

山田指出,利率周期从历史角度来看持续时间很长,通常为22年到37年。“(美国)上一个利率上升周期从1940年开始,到1981年才完成。这一个(上升周期)将会是更加缓慢的周期。”她认为10年期美国国债收益率很有可能需要多年时间才能重新达到5%。

评论