文|马上赢情报站

2022年的秋天,一句“科技与狠活”,与一个谜一样的男人辛吉飞,将并不太引人注目的调味品行业无数次送上微博热搜,也将这一在生活中存在感不强,实际则与生活联系紧密的产品类目送到了聚光灯下。聚光灯背后,则是近几年间调味品赛道的快速增长。据相关媒体报道与统计,不论是在类目内产品的上新数量上,还是整体的市场规模上,调味品在过去的几年都迎来了长足的发展。

调味品市场的发展,离不开消费者生活习惯、消费习惯的变化。一方面,消费者对健康的追求让传统高钠、高糖、高脂肪的调味品类目受到一定的影响,这点也体现在了消费者们对于“自然、零添加”等概念的趋之若鹜上;另一方面,快手菜、家庭料理包、甚至预制菜的兴起,以及家庭餐饮习惯与场景的变化,给这个类目也带来了全新的可能性。基于马上赢线下零售监测网络的相关数据,本篇内容将通过对调味品类目的观察与分析,找到类目内脱颖而出的新星。

类目整体:复合调味料领涨,基础调味品放缓

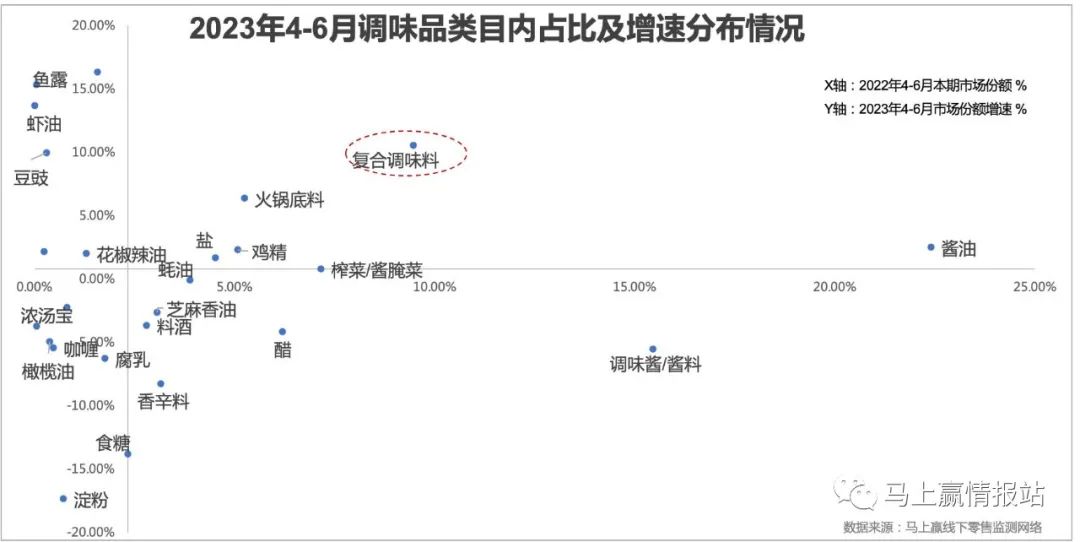

根据马上赢线下零售监测网络中的相关数据,在2023年4-6月这一时间段内,调味品类目内复合调味料以接近10%的市场份额及其超过10%的市场份额增速均位于前列;火锅底料虽与复合调味料有一定差距,但仍保持住了6%左右的市场份额增速。

与快速增长的产品相比突出的是,作为类目内最大的传统基础调味品,酱油虽然在类目内占有份额排名第一,但几乎没有增长。同样作为基础调味品的醋、调味酱也都在小幅度下滑的区间当中。在类目内,我们还可以看到一些生活中常见的基础调味品在深度负增长中。例如食糖,虽然市场份额不大,但是市场份额增速接近-15%,淀粉更是超过-15%。此外,基础调味料除了盐以外,也都基本处在负增长区间当中。

这种类目内相对的分化,一方面印证了消费者们对于整个调味品消费习惯的改变,另一方面也给市场一些增长中的思考与方向指引:传统的基础调味料(油盐酱醋味精淀粉)的消费量已近顶峰,想要获得类目的进一步增长,需要从能满足更多细分需求、消费门槛更低、客单价也更高的复合调味料中寻找机会。在复合调味料领涨类目的背景下,头部品牌不断推陈出新,越来越多的新玩家,其中甚至包括跨界而来的玩家,也陆续加入了“战场”。

复合调味料:深度加工带来价格“跃升”

马上赢线下监测数据显示,在调味品类目内部的复合调味料市场除了在春节期间因待客需求增加而迎来一个月左右的高峰期外,整体店均销售额也在波动中趋于提升。就复合调味料本身而言,在口味丰富、形式多样、操作便捷等特性加持下,其越来越受到喜欢尝鲜与分享的年轻消费者的青睐也并不令人意外。在民以食为天的中国,大众对饮食的需求长期而丰富,中餐菜肴独特的复杂烹饪方式也从客观上为复合调味料创造了更大的空间。在此情况下,家庭厨房的升级是大势所趋,复合调味料也顺势兴起。除此之外,快手菜的兴起与短视频的推波助澜,也重新燃起了大家亲手下厨的热情。

对于行业经营企业来说,复合调味料也更加“有利可图”。在我们基于产品的研究中发现,复合调味料打破了传统基础调味料以净含量(容量)为核心的包装方式,而是改为以餐/件为核心的包装方式,即一包(件)能够做几道菜或者做几餐。传统的调味品如酱、醋、盐等,在家庭厨房中更多以耐消品的方式出现,消费者单次购买就可以用相当长的一段时间,不会高频复购。而复合调味料则打破了这个限制,成为了一个真正意义上能够高频复购的“快速消费品”。

在改变了消费者对于产品的购买与使用习惯后,追求高客单价就成为了可能。一方面,以餐为单位导致的消耗速度快,使得消费者的囤货意愿,以及囤货量提升所带来的客单价相比传统基础调味品都有了显著的增长。另一方面,具体到每克产品的单价上,以组合形式出现的复合调味料相较传统基础调味品也有较大幅度地上涨。通过加工与复配,主流基础调味品的排列组合以复合调味料的形式完成了身价的跃升。

以某品牌的鱼香肉丝复合调味料为例,这款鱼香肉丝复合调料产品的配料表前几名分别是:植物油、白砂糖、食醋、泡椒(酱腌菜)(添加量15%),泡姜(酱腌菜)(添加量9%),酱油等。以其配料表原料排列顺序试算,植物油+白砂糖+食醋的总占比>45%,结合其100g(包)/9.5元的售价可以看到,相比基础调味料,这些进行组合后的复合调味料对基础调味料带来的溢价甚至可能超过10倍。

同时,根据该复合调味料包装上推荐的烹饪菜单进行该菜肴的成本价格试算,甚至出现了“调料比原料更贵”的情况。也即,以复合调味料包装上的建议原料上限烹制菜肴,其调味料本身的售价甚至高于所有原料价格,这道菜的烹饪成本与调味料价格如下表所示。

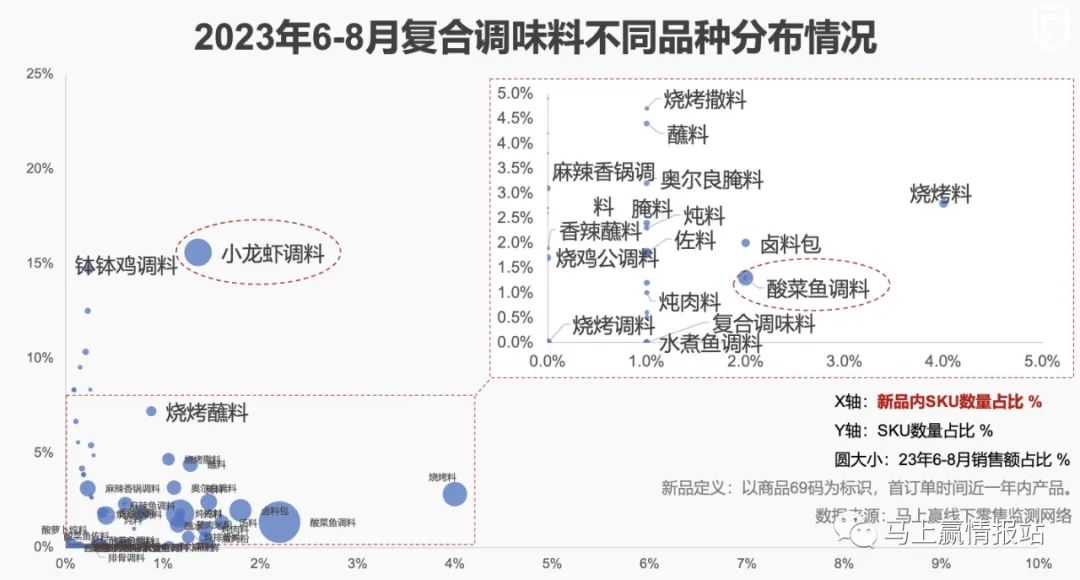

纵观整个复合调味料类目各类型产品,鱼类作为传统意义上的成熟产品线,仍保持可观的增长速度,在售SKU超300个,占比约5.3%。与此同时,小龙虾类复合调味料也正异军突起,新品超过10,在售SKU近200个,占比达2.3%。

鱼类调料在品类繁多的复合调味料内部仍能保持稳固地位,可谓是得益于先发优势。在上世纪90年代,酸菜鱼这道菜便随着川菜的盛行而逐步渗透至全国乃至海外市场。口味的普适性、食材的去季节性以及烹饪的便捷性都推动着以酸菜鱼为特色的餐饮企业的涌现,从而为酸菜鱼调料在家庭消费端的快速渗透奠定了基础。

相较于鱼类调料,作为新面孔的小龙虾调味料市场则有更为显著的季节性波动,在4-7月受小龙虾上市影响会出现快速增长的势态。此外,小龙虾的制作、食用场景与便捷性的关联相对更低。这些因素都导致小龙虾调料大品牌虽能攻城略地,但却没有跑出能与鱼类调味料体量相当的“大单品”。

“0”概念,从饮料跨圈到调料

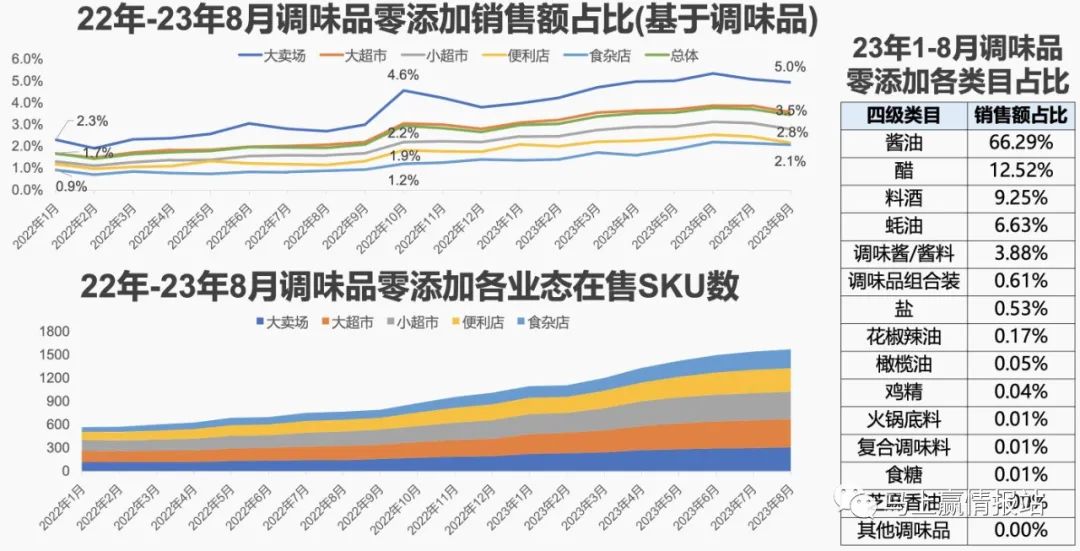

2022年9月的酱油“双标”与科技与狠活事件,在引发舆论激烈反响的同时,也让零添加酱油备受推崇,通过舆情在短时间内完成了品类教育。在华泰证券分析师龚源月看来,添加剂舆论事件对零添加品类扩容有一定的促进效用。

当饮料货架上的“0”正在消退之时,酱油货架上琳琅满目的“0”却正在接棒而来。数据上看,调味品零添加销售额占比从1.7%涨至3.5%。除此之外,零添加调味品在2022年1月至2023年8月间在售SKU数总体呈现增加趋势。

从饮料零售柜到调味品货架,“零添加”概念的火爆出乎许多人的意料。市场份额扩张的背后不难看出消费观念的变革与升级,在消费者印象中与“健康”关联紧密的“零添加”概念自然更受欢迎。在此情况下也就不难理解调味品市场对健康零添加产品需求的迎合。与此同时,在行业龙头共同发力的消费者教育之下,兼具性价比和健康属性的零添加产品在市场的渗透率不断提升,成为调味品企业突出重围、抢占市场空间的重要机遇。

不论是复合调味料的兴起,还是0添加概念的继续流行,都体现出调味品与大众生活习惯变化的紧密关联。作为大家生活中不可或缺的产品,调味品在适应消费者消费习惯变迁,不断创新产品、功能点和消费场景的同时,更应将产品本身作为战略点。须知,唯有将更健康、更便捷、更有性价比的产品作为核心,以此推动品类的升级与进步,才能助推整体市场的欣欣向荣。

评论